Por Martin Kaufman y Daniel Leigh

2020 fue un año de extremos. Viajar casi cesó por un tiempo. Los precios del petróleo fluctuaron enormemente. El comercio de productos médicos alcanzó nuevas alturas. El gasto de los hogares se trasladó a bienes de consumo en lugar de servicios y los ahorros se dispararon a medida que la gente se quedaba en casa en medio de un cierre global.

El apoyo excepcional a las políticas evitó una depresión económica mundial, incluso cuando la pandemia cobró un gran precio en vidas y medios de subsistencia. La reacción global, como se vio en los cambios importantes en los viajes, el consumo y el comercio, también hizo del mundo un lugar más desequilibrado económicamente como se refleja en los saldos de cuenta corriente, un récord de las transacciones de un país con el resto del mundo.

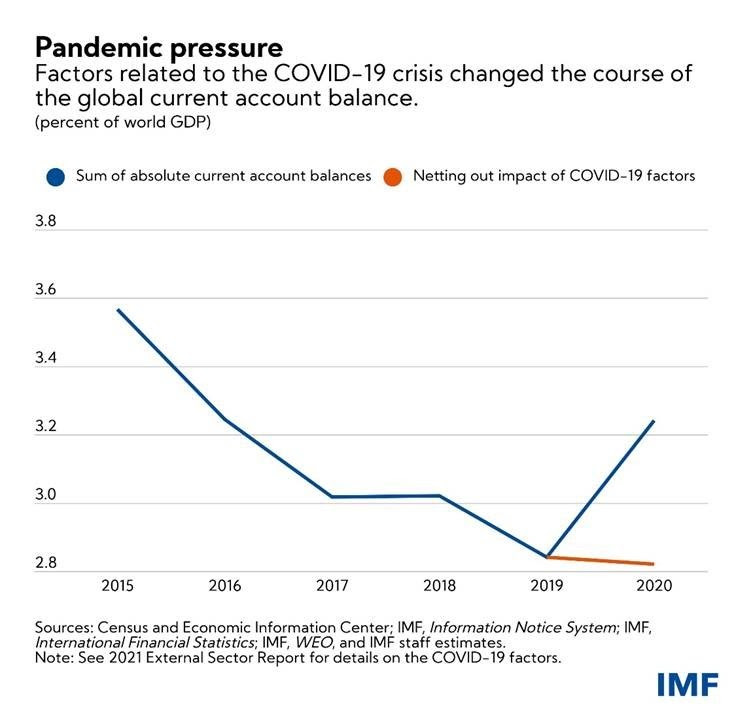

En nuestro último Informe del sector externo , encontramos que la reacción mundial a la pandemia amplió aún más los saldos de la cuenta corriente mundial (la suma de los déficits y superávits absolutos entre todos los países) del 2,8 por ciento del PIB mundial en 2019 al 3,2 por ciento del PIB en 2020. Esos Se prevé que los equilibrios se amplíen aún más a medida que la pandemia continúe arrasando en gran parte del mundo.

Si no fuera por la crisis, los saldos de la cuenta corriente mundial habrían seguido disminuyendo. Si bien los déficits y superávits externos no son necesariamente un motivo de preocupación, los desequilibrios excesivos, más grandes de lo que justifican los fundamentos de la economía y las políticas económicas adecuadas, pueden tener efectos desestabilizadores en las economías al alimentar las tensiones comerciales y aumentar la probabilidad de ajustes disruptivos en los precios de los activos.

Un año como ningún otro

Las dramáticas fluctuaciones en los déficits y superávits por cuenta corriente en 2020 fueron impulsadas por cuatro tendencias principales impulsadas por una pandemia:

- Los viajes disminuyeron: la pandemia provocó una fuerte disminución del turismo y los viajes. Esto tuvo un impacto negativo significativo en los saldos de las cuentas de los países que dependen de los ingresos del turismo, como España, Tailandia, Turquía, y consecuencias aún mayores para las economías más pequeñas dependientes del turismo.

- La demanda de petróleo colapsó: el colapso de la demanda de petróleo y los precios de la energía fue relativamente breve, y los precios del petróleo se recuperaron en la segunda mitad de 2020.Sin embargo, las economías exportadoras de petróleo, como Arabia Saudita y Rusia, experimentaron una fuerte caída de los saldos por cuenta corriente en 2020. Los países importadores de petróleo experimentaron aumentos correspondientes en sus balanzas comerciales de petróleo.

- El comercio de productos médicos experimentó un auge: la demanda aumentó en aproximadamente un 30 por ciento de suministros médicos críticos para combatir la pandemia, como equipos de protección personal, así como los insumos y materiales para fabricarlos, con implicaciones para los importadores y exportadores de estos artículos.

- El consumo de los hogares cambió: cuando las personas se vieron obligadas a quedarse en casa, los hogares cambiaron su consumo de servicios a bienes de consumo. Esto sucedió principalmente en las economías avanzadas, donde hubo un aumento en la compra de bienes duraderos como electrodomésticos utilizados para adaptarse al teletrabajo y el aprendizaje virtual.

Todos estos factores contribuyeron a que algunos países vieran un déficit en cuenta corriente más amplio, lo que significa que compraron más de lo que vendieron, o un superávit en cuenta corriente mayor, lo que significa que vendieron más de lo que compraron. Las favorables condiciones financieras mundiales, con el apoyo de la política monetaria sin precedentes de los principales bancos centrales, facilitaron a los países la financiación de déficits en cuenta corriente más amplios. Por el contrario, durante las crisis pasadas, en las que las condiciones financieras se endurecieron drásticamente, incurrir en déficits por cuenta corriente fue más difícil, lo que empujó a los países a una recesión aún mayor.

Además de estos factores externos, la pandemia condujo a un endeudamiento masivo del gobierno para financiar la atención médica y brindar apoyo económico a los hogares y las empresas, lo que generó grandes efectos desiguales en las balanzas comerciales.

La persectiva

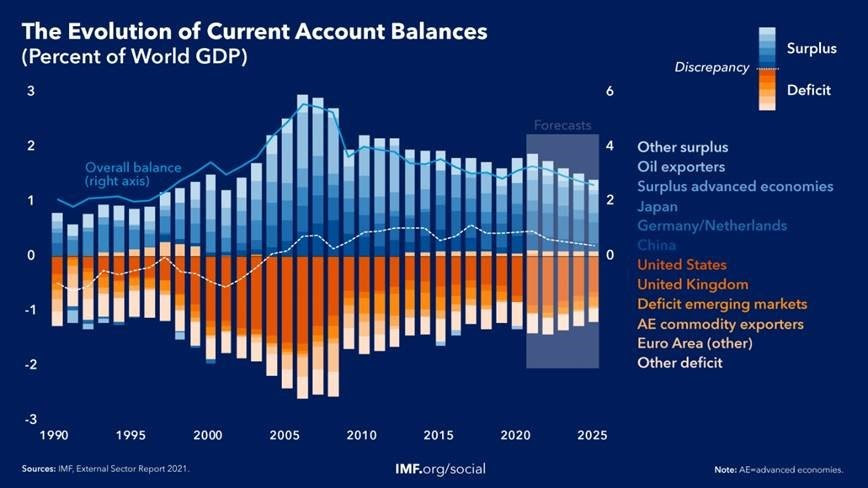

Se prevé que los saldos de la cuenta corriente global se amplíen aún más en 2021, pero no se espera que esta tendencia dure. Las últimas previsiones del personal técnico del FMI indican que los saldos de la cuenta corriente mundial se reducirán en los próximos años, a medida que el superávit de China y el déficit de EE. UU. Caigan, alcanzando el 2,5 por ciento del PIB mundial para 2026.

Una reducción de los saldos podría retrasarse si economías con grandes déficits como Estados Unidos emprenden expansiones fiscales adicionales o si se produce un ajuste fiscal más rápido de lo esperado en países con superávit en cuenta corriente, como Alemania. Un resurgimiento de la pandemia y un endurecimiento de las condiciones financieras mundiales que interrumpen el flujo de capital hacia los mercados emergentes y las economías en desarrollo también podrían afectar los equilibrios.

A pesar del impacto de la crisis y posiblemente debido a su impacto mundial, los excesivos déficits y superávits por cuenta corriente se mantuvieron prácticamente sin cambios en 2020, lo que representa alrededor del 1,2 por ciento del PIB mundial. La mayoría de las causas del exceso de desequilibrios externos son anteriores a la pandemia e incluyen desequilibrios fiscales y distorsiones estructurales y de competitividad.

Reequilibrar la economía mundial

Poner fin a la pandemia para todos en el mundo es la única forma de garantizar una recuperación económica mundial que evite nuevas divergencias. Esto requerirá un esfuerzo global para ayudar a los países a asegurar el financiamiento para las vacunas y mantener la atención médica.

Un impulso de inversión mundial sincronizado o un impulso de gasto en salud sincronizado para poner fin a la pandemia y apoyar la recuperación podrían tener grandes efectos en el crecimiento mundial sin elevar los equilibrios mundiales.

Los gobiernos deben intensificar sus esfuerzos para resolver las tensiones comerciales y tecnológicas y modernizar la fiscalidad internacional. Una de las principales prioridades debería ser la eliminación gradual de las barreras arancelarias y no arancelarias, especialmente en los productos médicos.

Los países con un exceso de déficit en cuenta corriente deberían, cuando proceda, tratar de reducir los déficits presupuestarios a medio plazo y realizar reformas que aumenten la competitividad, incluidas las políticas de educación e innovación. En las economías con superávits en cuenta corriente excesivos y espacio fiscal restante, las políticas deberían apoyar la recuperación y el crecimiento a mediano plazo, incluso mediante una mayor inversión pública.

En los próximos años, los países deberán reequilibrar simultáneamente, al tiempo que se aseguran de que la recuperación se construya sobre una base sólida y duradera.

Martin Kaufman es Subdirector del Departamento de Estrategia, Políticas y Examen del FMI.

Daniel Leigh es Jefe de División del Departamento de Estudios del FMI.

Noticias relacionadas

La «rosca» política necochense del 19 de julio