Por Mai Chi Dao, Andreas Jobst, Aiko Mineshima y Srobona Mitra

Una sólida recuperación posterior al COVID-19 dependerá de que los bancos tengan suficiente capital para otorgar crédito. Si bien la mayoría de los bancos europeos entraron en la pandemia con fuertes niveles de capital, están muy expuestos a los sectores económicos más afectados por la pandemia.

Un nuevo estudio del FMI evalúa el impacto de la pandemia en el capital de los bancos europeos a través de su efecto sobre la rentabilidad, la calidad de los activos y la exposición al riesgo. El enfoque difiere de otros estudios recientes, realizados por el Banco Central Europeo y la Autoridad Bancaria Europea, porque incorpora el apoyo de políticas proporcionado a bancos y prestatarios. También incorpora estimaciones granulares de las dificultades del sector empresarial y examina un mayor número de países y bancos europeos.

El análisis encuentra que, si bien la pandemia agotará significativamente el capital de los bancos, sus colchones son lo suficientemente grandes como para resistir el probable impacto de la crisis. Y con las políticas adecuadas, los bancos podrán respaldar la recuperación con nuevos préstamos.

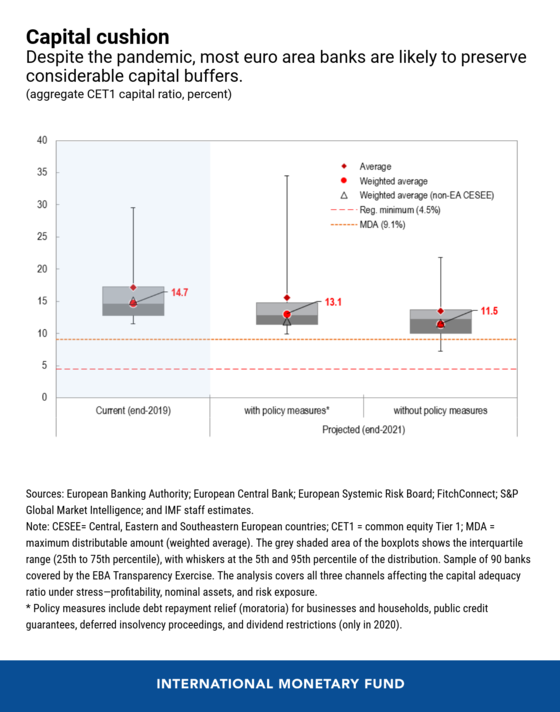

Utilizando las proyecciones del FMI de enero de 2021 como referencia, los bancos de la zona del euro seguirán siendo ampliamente resistentes a la profunda recesión en 2020 seguida de la recuperación parcial en 2021. Se prevé que el coeficiente de capital agregado disminuya del 14,7% al 13,1% para fines de 2021. si se mantiene el apoyo a las políticas. De hecho, ningún banco incumplirá el requisito prudencial de capital mínimo del 4,5 por ciento, incluso sin el respaldo de una política.

Pero vale la pena señalar al menos tres advertencias importantes.

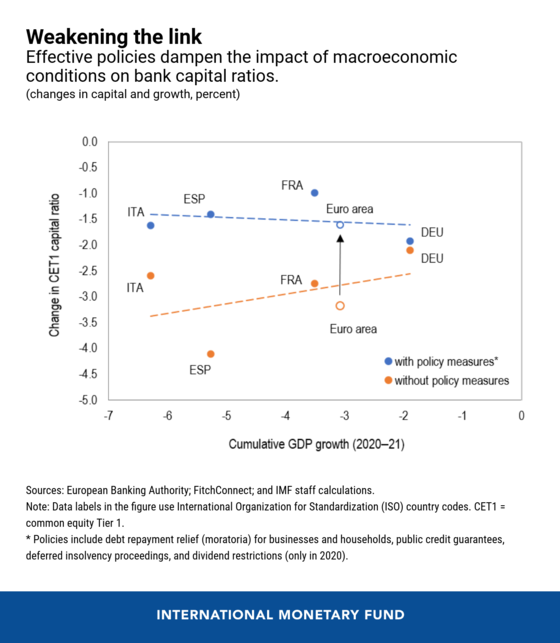

Primero, las políticas efectivas son importantes.

Las políticas de apoyo son extremadamente importantes para reducir tanto el alcance como la variabilidad de la erosión del capital de los bancos. Debilitan sustancialmente el vínculo entre el impacto macroeconómico y el capital bancario, y reducen las posibilidades de que los bancos reduzcan los préstamos para conservar capital. Aparte del alivio de capital regulatorio, estas políticas incluyen una amplia gama de medidas de apoyo al prestatario, como moratorias de la deuda, garantías crediticias y procedimientos de insolvencia diferidos. También incluyen subvenciones, desgravaciones fiscales y subsidios salariales a las empresas.

Más allá de la zona del euro, es probable que los bancos de las economías emergentes de Europa experimenten una mayor erosión del capital de 2,4 puntos porcentuales. En muchos de estos países, los presupuestos gubernamentales más ajustados significaron un nivel más bajo de apoyo.

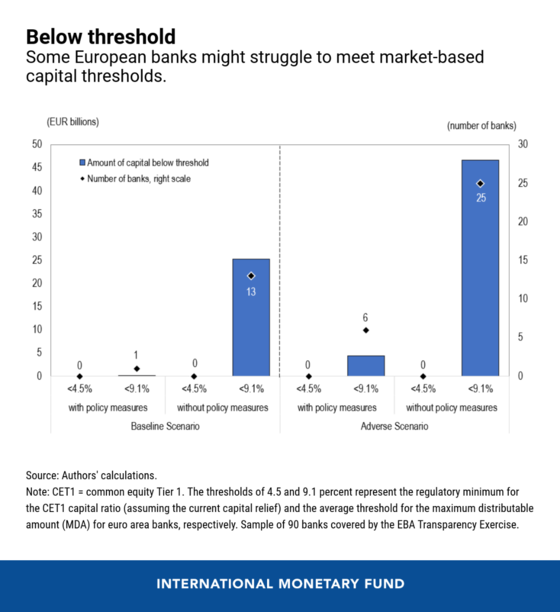

En segundo lugar, los umbrales de capital basados en el mercado son los puntos de referencia más relevantes.

Para muchos bancos más grandes, es probable que el capital híbrido, que contiene elementos tanto de deuda como de capital, sea una fuente importante de fondos en un momento en que el costo del capital sigue siendo alto. Pero los inversores en capital híbrido suelen depender del pago de intereses.

Si las políticas no son efectivas, varios bancos podrían tener dificultades para cumplir con los umbrales de capital de los llamados “montos máximos distribuibles” (MDA), que son más altos que sus requisitos mínimos regulatorios actuales. Esto conduciría a restricciones en la distribución de dividendos y pagos de intereses al capital híbrido, lo que posiblemente asustaría a los inversores. Los bancos más grandes, que poseen alrededor del 25 por ciento del capital en dichos instrumentos, podrían verse sometidos a presiones de financiación.

En tercer lugar, la velocidad de la recuperación es fundamental.

Una recuperación prolongada podría resultar en pérdidas crediticias mucho mayores y mayores provisiones para préstamos incobrables. Si el crecimiento del PIB en 2020-21 está 1,2 puntos porcentuales por debajo del pronóstico de referencia, la erosión del capital bancario podría volverse más pronunciada. Más del 5 por ciento de todos los bancos se arriesgarían a romper sus umbrales de MDA, incluso con políticas vigentes. Y esta proporción se duplicaría si las políticas no funcionan según lo previsto (consulte el gráfico anterior).

Políticas para mantener la salud de los bancos

Estos resultados sugieren una estrategia que se centra en las siguientes áreas:

Continuar con las políticas de apoyo a la pandemia hasta que la recuperación esté firmemente establecida. Una liquidación prematura del apoyo al prestatario podría crear «efectos de borde de acantilado» y el riesgo de interrumpir la oferta de crédito justo cuando más se necesita. A medida que la recuperación cobra impulso, los criterios de elegibilidad deberían ser más estrictos y estar mejor orientados. También se podría considerar algún apoyo de capital directo para empresas viables.

Aclarar la guía de supervisión sobre la disponibilidad y duración del alivio de capital. Los supervisores deben aclarar el calendario de las reservas de capital de los bancos. Debería permitirse a los bancos recuperar gradualmente las reservas de capital para preservar la capacidad crediticia. Las restricciones sobre el pago de dividendos y la recompra de acciones deben mantenerse hasta que la recuperación esté bien encaminada.

Apoyar la reparación del balance mediante el fortalecimiento de la gestión de préstamos en mora y el marco de resolución bancaria. A medida que expiren las medidas de política, el reconocimiento de pérdidas retrasado probablemente desencadenará una ola de impagos de préstamos. Las autoridades de la UE deberían utilizar la prueba de resistencia actual de todo el sistema , prevista para julio de 2021, para evaluar la necesidad de recapitalizaciones precautorias. Los regímenes de insolvencia deben fortalecerse abordando las limitaciones administrativas y estableciendo procedimientos de vía rápida para reestructurar la deuda.

Abordar la rentabilidad bancaria estructuralmente baja. Los bancos tardarán varios años en recuperar el capital de forma orgánica a través de las utilidades retenidas, a menos que mejore su rentabilidad. Por lo tanto, los bancos deben mejorar los ingresos no provenientes de intereses y racionalizar las operaciones para mejorar sus estructuras de costos, incluso mediante un mayor uso de tecnologías digitales. Y la consolidación podría mejorar la eficiencia de los bancos, al tiempo que facilitaría una mejor asignación de capital y liquidez dentro de los grupos bancarios.

Mai Chi Dao es economista principal del Departamento de Europa del FMI.

Andreas (Andy) Jobst es economista senior del Departamento de Europa del FMI.

Aiko Mineshima es economista principal del Departamento de Europa del FMI.

Srobona Mitra es economista senior en el Departamento de Europa del FMI.

Noticias relacionadas

Inteligencia artificial y la economía