Por Vitor Gaspar , Shafik Hebous , Paolo Mauro

La tecnología, la globalización y el calentamiento global han cambiado el mundo y los impuestos deben seguir el ritmo.

Con un clic del mouse, las personas pueden mover dinero a través de las fronteras y las corporaciones pueden realizar transacciones con sus afiliados a través de las cadenas de suministro globales.

La producción depende de activos de conocimientos intangibles que se pueden ubicar en cualquier lugar.

Los empleadores y sus empleados pueden trabajar en diferentes países. A medida que los ingresos y los factores de producción se vuelven más móviles, y con el cambio climático amenazando nuestro planeta , los países enfrentan desafíos fiscales que no conocen fronteras nacionales.

La evasión y elusión fiscal provocan la pérdida de ingresos que podrían haber financiado el gasto social o las inversiones en infraestructura.

También exacerban la desigualdad y las percepciones de injusticia. Las políticas nacionales egoístas de un país pueden afectar a otros de manera perjudicial.

Si cada uno establece su propia política fiscal sin tener en cuenta los efectos adversos en otros lugares, todos los países pueden terminar peor.

Nuestro nuevo Fiscal Monitor muestra cómo una mejor coordinación internacional en tres áreas (gravar impuestos a las grandes corporaciones, compartir información sobre participaciones en el extranjero y promulgar precios justos del carbono) puede beneficiar a todos.

Coordinación de la fiscalidad de las empresas

El descontento generalizado con los bajos pagos de impuestos por parte de las principales multinacionales del mundo (a pesar de las ganancias anuales del 9 por ciento del producto interno bruto mundial) impulsó un acuerdo innovador para modernizar el sistema internacional existente y centenario.

En 2021, 137 países lograron un gran avance en la coordinación: la Solución de los Dos Pilares bajo el Marco Inclusivo . Dado que 2022 será un año crucial para la implementación del acuerdo, objeto de un debate político en vivo en varios países, el Monitor Fiscal mide sus beneficios potenciales.

El Pilar 1 del acuerdo establece que una parte de las ganancias de las multinacionales debe gravarse donde se usen o consuman los bienes o servicios de las empresas. Esto significa que las empresas de tecnología pueden pagar impuestos donde se encuentran sus clientes, incluso si sus empleados están lejos de su base de clientes.

En un mundo donde el comercio digital ahora es un lugar común, este es un desarrollo bienvenido. Si bien nuestro informe encuentra que la reasignación acordada de los ingresos fiscales cubre solo el 2 por ciento de las ganancias globales de las multinacionales, este nuevo principio tributario prepara el escenario para un impuesto más eficiente que los impuestos unilaterales a los servicios digitales.

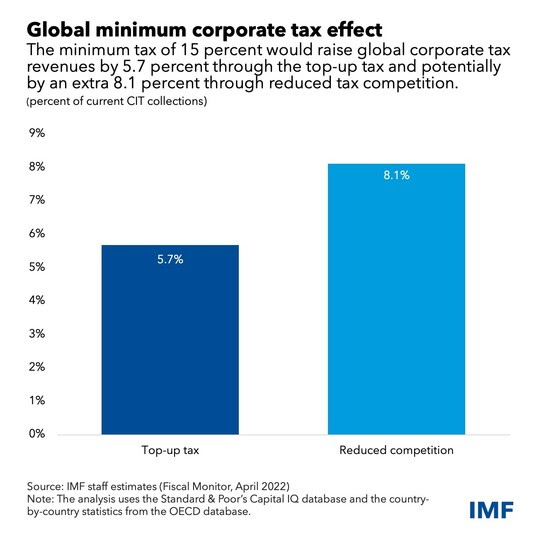

El Pilar 2 establece un impuesto corporativo mínimo global del 15 por ciento. Al hacerlo, pone un piso a la competencia, reduciendo los incentivos para que los países compitan utilizando sus tasas impositivas y para que las empresas transfieran ganancias a través de las fronteras.

Algunas naciones aumentarán sus impuestos sobre las ganancias «bajo impuestos» al nivel mínimo, aumentando los ingresos por impuestos corporativos hasta en un 6 por ciento a nivel mundial.

Al revertir la tendencia a la baja de las tasas del impuesto a las ganancias corporativas, la reducción de la competencia fiscal podría aumentar los ingresos en otro 8 por ciento, lo que eleva el efecto total al 14 por ciento.

Sin embargo, debe continuar el trabajo para adaptarse mejor a las circunstancias de los países de bajos ingresos, por ejemplo, para simplificar algunos aspectos de los impuestos corporativos, fortalecer las retenciones de impuestos sobre los pagos transfronterizos y compartir más información país por país sobre las multinacionales.

Para que las economías de bajos ingresos cosechen los beneficios de los cambios recientes, deben adoptar reformas complementarias, como eliminar los incentivos fiscales innecesarios.

Coordinación en impuestos personales

Al igual que las corporaciones, la tributación de las personas (especialmente las más ricas) también requiere coordinación a través de las fronteras.

Las filtraciones recientes de documentos como los Papeles de Panamá y los Papeles del Paraíso revelaron un stock masivo de riqueza en el extranjero y lagunas fiscales generalizadas.

Y con el auge de los activos digitales que permiten un anonimato aún mayor, el intercambio de información se vuelve cada vez más vital.

Más allá de la pérdida de ingresos, las cuentas extraterritoriales opacas diseñadas para ocultar la riqueza facilitan la transferencia transnacional de ganancias corruptas.

La coordinación puede generar resultados tangibles, y 163 países han acordado intercambiar información en el marco del Foro Global sobre Transparencia e Intercambio de Información con Fines Fiscales.

Sin embargo, se puede hacer más para mejorar la confiabilidad de la información, señala nuestro informe. Los países deberían hacer más para promover los registros de beneficiarios reales: información sobre quién es realmente el propietario o el control de una empresa.

Algunos países ya han establecido tales mecanismos. Pero la forma en que se implementan es importante: la información de los registros debe centralizarse en una base de datos pública.

El uso efectivo de la información sigue siendo crítico para la aplicación y los países de bajos ingresos deberán desarrollar más conocimientos para obtener los beneficios de la transparencia.

Otro fenómeno reciente que exige una mayor coordinación es la creciente movilidad de la mano de obra. Las oportunidades para el trabajo remoto transfronterizo se han ampliado, junto con la cantidad de economías que ofrecen visas de nómada digital dirigidas a personas altamente calificadas.

Las estimaciones sugieren que el trabajo remoto transfronterizo, dadas las diferencias existentes en las tasas impositivas entre los países, reasigna los ingresos del impuesto sobre la renta personal entre países en un 1,25 por ciento de los ingresos globales del impuesto sobre la renta personal.

La coordinación cobrará importancia en el futuro para garantizar un tratamiento fiscal uniforme entre los países donde residen los empleadores y los empleados.

Coordinación sobre el precio del carbono

La acción coordinada concreta es aún más urgente para combatir el cambio climático, porque el rápido aumento de las emisiones de gases de efecto invernadero nos está acelerando hacia un calentamiento global desastroso de más del doble del límite que los científicos consideran tolerablemente seguro.

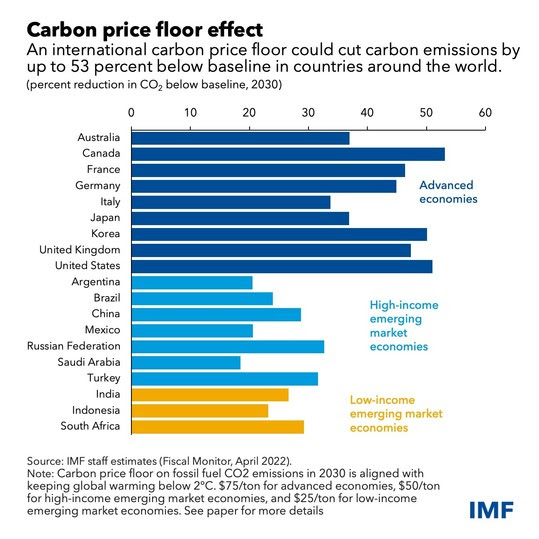

Un precio mínimo internacional del carbono es análogo a un impuesto corporativo mínimo global. Pero aquí algunos países emisores clave pueden acelerar la coordinación y hacer un comienzo importante. Tal piso desalentaría las emisiones y aliviaría las preocupaciones de competitividad.

Limitaría el calentamiento global a 2 grados centígrados o menos al mismo tiempo que daría cabida a enfoques alternativos (como la regulación, a través del cálculo de precios equivalentes).

Un precio mínimo internacional del carbono también podría permitir responsabilidades diferenciadas para las naciones según el nivel de ingresos.

Mientras los gobiernos lidian con la aceleración de los precios de la energía causada por la guerra en Ucrania, deberían apoyar a las personas (idealmente a través de transferencias específicas o descuentos en las facturas de servicios públicos) en lugar de subsidiar el consumo de combustibles fósiles.

Y las respuestas a corto plazo no deben restar valor a los esfuerzos para invertir en energía renovable y mayor eficiencia energética.

Los países que ya han establecido un camino de aumento gradual para los impuestos al carbono deben mantener el rumbo: los aumentos previstos son mucho menores que los giros recientes en los precios, que se derivan de los shocks globales.

Los ingresos deben utilizarse para garantizar que todos los trabajadores y las comunidades se beneficien de la transición verde. A nivel internacional, sigue siendo urgente acordar un precio mínimo del carbono (o medidas equivalentes).

La historia nos dice que el valor de la colaboración es aún mayor a medida que contrarrestamos las consecuencias económicas de pandemias o conflictos.

Con el mismo espíritu cooperativo de los científicos que trabajan juntos a través de las fronteras para luchar contra el COVID-19, ahora es el momento de mejorar los impuestos a las corporaciones, luchar contra la evasión fiscal y actuar por un mundo más verde y más justo.

Noticias relacionadas

La «rosca» política necochense del 19 de julio