Por Dora Benedek , Juan Carlos Benítez y Charles Vellutini

Muchos gobiernos que buscan lograr una recuperación económica duradera de la pandemia deben recaudar cantidades significativas de ingresos de la manera más justa posible. El impuesto sobre la renta de las personas físicas, que grava los sueldos, salarios y otros ingresos, es un instrumento adecuado para este desafío. En una nueva investigación , examinamos las posibilidades de hacer un mayor uso de esta herramienta fiscal en los países en desarrollo, donde muchas personas se ganan la vida con bajos ingresos.

Todavía en su infancia, pero creciendo

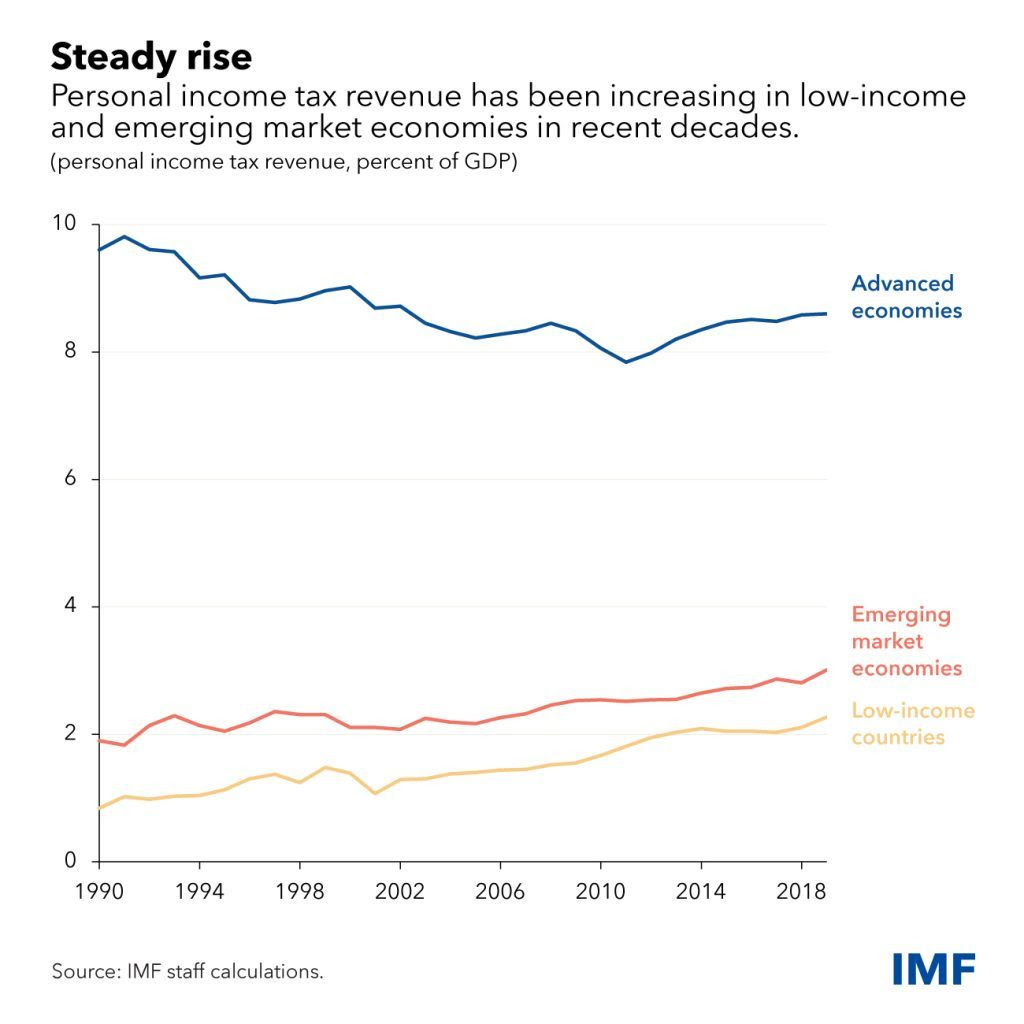

El impuesto sobre la renta personal se había convertido en el impuesto predominante en vísperas de la Segunda Guerra Mundial en muchas economías avanzadas, donde ahora recauda aproximadamente el 9 por ciento del producto interno bruto. Además de generar ingresos, es progresivo (impone tasas más altas a quienes tienen ingresos más altos) y reduce la desigualdad de manera apreciable.

En la mayoría de los países de mercados emergentes y de bajos ingresos, por otro lado, dichos impuestos aún están en pañales. Los ingresos de esta fuente promedian solo el 2,5 por ciento del PIB en estos países, en parte debido a su estrecha base impositiva, y hace poco para disminuir la desigualdad.

Pero se han ido produciendo cambios graduales. En las dos décadas anteriores a la pandemia, los ingresos por impuestos sobre la renta se duplicaron con creces en los países de bajos ingresos, pasando del equivalente del 1 % del PIB al 2,1 %, mientras que los mercados emergentes experimentaron un aumento del 2,1 % al 3,1 %. Esto también se reflejó en la participación del impuesto en la recaudación total de impuestos, que pasó del 5 % al 8 % de los ingresos fiscales totales en los países de bajos ingresos y del 9 % al 11 % en los mercados emergentes.

Nuestra investigación sobre este progreso se centra en tres preguntas: qué impulsa el crecimiento del impuesto sobre la renta personal, cómo los aumentos afectan el rendimiento total de los ingresos y cómo estos gravámenes influyen en la redistribución del ingreso. Nuestros hallazgos contienen lecciones importantes para los países en desarrollo, particularmente cuando lidian con el desafío posterior a la pandemia de desarrollar la capacidad para recaudar más ingresos fiscales.

¿Qué impulsa el crecimiento de los ingresos?

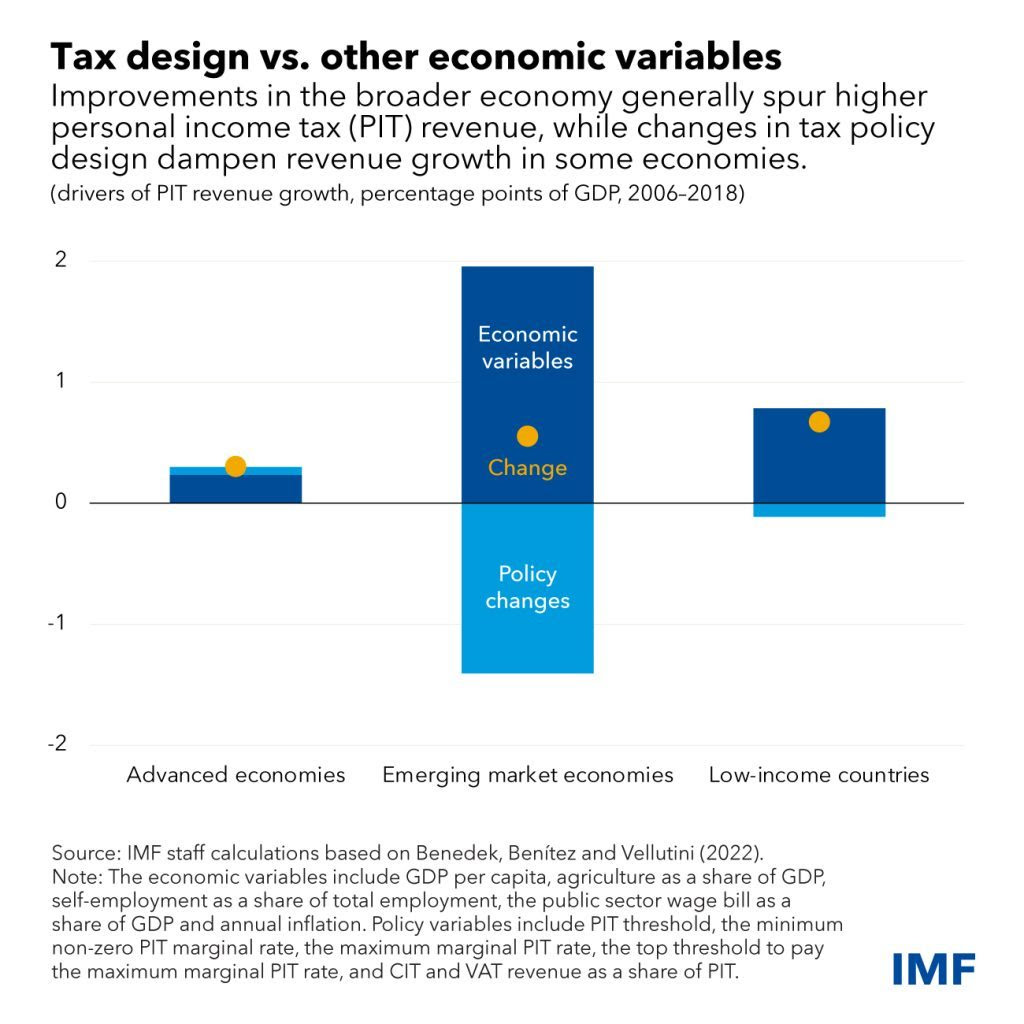

Al examinar el progreso del impuesto sobre la renta de las personas físicas en los países en desarrollo, distinguimos entre los cambios observables en la política fiscal y los cambios económicos más amplios . Los cambios de política se han centrado en las tasas legales máximas y mínimas, así como en el nivel de ingresos exentos. Sorprendentemente, encontramos que esto no ha contribuido mucho al aumento de los ingresos en los países de bajos ingresos.

Y en las economías de mercados emergentes, este cambio a veces ha reducido los ingresos. Este es el caso en parte porque muchos mercados emergentes han introducido sistemas de impuesto único con tasas bajas y aquellos con programas progresivos han reducido las tasas en las últimas dos décadas.

Las variables económicas, por otro lado, jugaron un papel muy importante. Examinamos los aumentos en los ingresos per cápita y el tamaño de la masa salarial del sector público y la reducción en el tamaño del sector informal, medido por la participación de los trabajadores por cuenta propia en la fuerza laboral y la participación de la agricultura en la población activa. economía. Estos desarrollos han sido claramente la fuerza motriz detrás del crecimiento de los ingresos del impuesto sobre la renta de las personas físicas. A medida que se desarrollan las economías, podemos esperar que este impuesto adquiera mayor importancia.

Las mejoras en la administración tributaria también juegan un papel potencial en el aumento de los ingresos, aunque eso también se extiende a otros impuestos. Además, el cambio acelerado hacia los servicios digitalizados debido a la pandemia puede allanar el camino para un mejor diseño y aplicación del impuesto sobre la renta.

¿Qué pasa con el impacto redistributivo del impuesto sobre la renta en los países en desarrollo? Para explorar esto, separamos los efectos del diseño de políticas del tamaño de la población cubierta por el impuesto. Curiosamente, el diseño de este impuesto en los países de bajos ingresos suele ser progresivo; en cambio, es la estrecha cobertura lo que hace que la contribución general a la redistribución sea muy pequeña en comparación con la observada en las economías avanzadas. En los mercados emergentes, sin embargo, no es progresivo. Parecería, entonces, que existe un potencial significativo para mejorar la inclusión en este último grupo de países (varios de los cuales tienen un impuesto sobre la renta uniforme).

¿Hay margen para aumentar la recaudación del IRPF en la recuperación pospandemia?

Para responder a esta pregunta, observamos cómo se obtienen ingresos adicionales de fuentes alternativas. Aquí nuevamente, hay una gran diferencia entre las economías avanzadas, donde los ingresos adicionales provienen predominantemente del impuesto sobre la renta, y los países de bajos ingresos, donde juega un papel mucho más modesto. Es probable que otros impuestos deban desempeñar un papel importante, por lo tanto, en el aumento de los ingresos a mediano plazo, siendo el impuesto al valor agregado y otros impuestos indirectos los principales contribuyentes.

Pero los impuestos sobre la renta aún pueden ser importantes para el crecimiento inclusivo si se diseñan adecuadamente y los ingresos se gastan bien. Nuestra investigación, junto con la historia del impuesto en las economías avanzadas, muestra que el impuesto sobre la renta de las personas físicas debería convertirse en una fuente de ingresos más importante a medida que los países se desarrollan.

Noticias relacionadas

La «rosca» política necochense del 19 de julio