Por Inutu Lukonga

Las pequeñas y medianas empresas dominan el panorama empresarial en la región de Oriente Medio y África del Norte.

Estas empresas representan más del 90 por ciento de los negocios de la región y, en algunos países, aportan hasta el 50 por ciento del empleo y el 70 por ciento del PIB.

Sin embargo, se enfrentan a obstáculos para el crecimiento y su contribución al empleo está por debajo de su potencial.

En gran parte de la región, las pequeñas y medianas empresas se ven obstaculizadas por el acceso limitado al crédito, entornos comerciales desfavorables y brechas de talento.

Las tecnologías digitales presentan nuevas oportunidades para que estas empresas logren un crecimiento más rápido.

Las tecnologías emergentes y la Internet de banda ancha pueden facilitar la eficiencia operativa, la innovación, el acceso a los mercados y las finanzas, y pueden permitir que las empresas operen de forma remota durante los bloqueos.

La flexibilidad del trabajo a distancia puede ayudar a integrar a las mujeres y los jóvenes en el mercado laboral.

Pero hasta ahora, las pequeñas y medianas empresas de la región han tardado en adoptar las tecnologías digitales y el comercio electrónico, y las empresas siguen a los gobiernos y los consumidores en el uso de Internet.

A medida que los consumidores cambian rápidamente a las compras en línea y prefieren cada vez más servicios rápidos y convenientes, las empresas más pequeñas deberán adoptar soluciones digitales para seguir siendo competitivas y sobrevivir.

Dado que las pequeñas y medianas empresas son la clave para la generación de empleo, los gobiernos pueden ayudar a acelerar su transformación digital desarrollando e implementando estrategias nacionales que aborden las limitaciones de oferta y demanda que se interponen en el camino de la digitalización.

Por el lado de la oferta, debe darse prioridad a eliminar las barreras a la competencia y aumentar la inversión en tecnología de la información y las comunicaciones para garantizar el acceso universal a Internet de alta velocidad asequible.

Actualmente, aunque todos los países tienen fácil acceso a las redes internacionales de fibra óptica, muchos mantienen barreras de entrada, como monopolios gubernamentales o restricciones a la participación extranjera y el intercambio de tráfico entre redes.

Estos, junto con los altos requisitos de inversión de capital, han ralentizado el despliegue de tecnologías de red avanzadas y puntos de intercambio de Internet.

Aparte de los estados del Consejo de Cooperación del Golfo de Bahrein, Kuwait, Omán, Qatar, Arabia Saudita y los Emiratos Árabes Unidos (CCG), muchos países tienen acceso limitado a Internet de banda ancha de alta velocidad, y los servicios de Internet a menudo son lentos, poco confiables e inasequibles. , que limita el uso de Internet para la creación de empresas.

Se necesitan reformas educativas y del mercado laboral para reducir las brechas de habilidades digitales.

Las habilidades digitales escasean en la región de Medio Oriente y África del Norte y algunos países con altos niveles de experiencia digital, como el Líbano y Egipto, a veces sufren una fuga de cerebros hacia países de ingresos más altos, incluido el CCG.

La obligatoriedad de asignaturas de ciencia, tecnología, ingeniería y matemáticas y la provisión de educación y formación técnica y profesional a través de asociaciones público-privadas pueden aumentar la oferta de competencias tecnológicas a medio plazo.

Al mismo tiempo, la flexibilización de las restricciones laborales para facilitar a los expatriados en áreas altamente técnicas puede reducir las brechas de habilidades en el corto plazo.

También se necesitan reformas para mejorar la logística del comercio electrónico y la confiabilidad de la electricidad, sin las cuales Internet no puede funcionar.

Las deficiencias en la logística del comercio electrónico (sistemas unificados de direcciones, códigos de área, servicio postal, despacho de aduanas y tierra) actualmente retrasan la entrega y aumentan los costos del comercio en línea.

Las reformas regulatorias y de otro tipo también son esenciales para facilitar el desarrollo de las infraestructuras financieras digitales.

Los servicios financieros digitales actualmente no brindan una base sólida para la transformación digital, ya que la infraestructura y los instrumentos para aceptar pagos electrónicos, como terminales de punto de venta, tarjetas de crédito y débito, tienen una penetración limitada y los sistemas de pago en su mayoría no son interoperables.

La digitalización de los servicios y las adquisiciones gubernamentales puede incentivar a las pequeñas y medianas empresas a hacer lo mismo, dado el tamaño significativo del sector público en la mayoría de los países y la omnipresencia de realizar pagos o recibir pagos de los gobiernos.

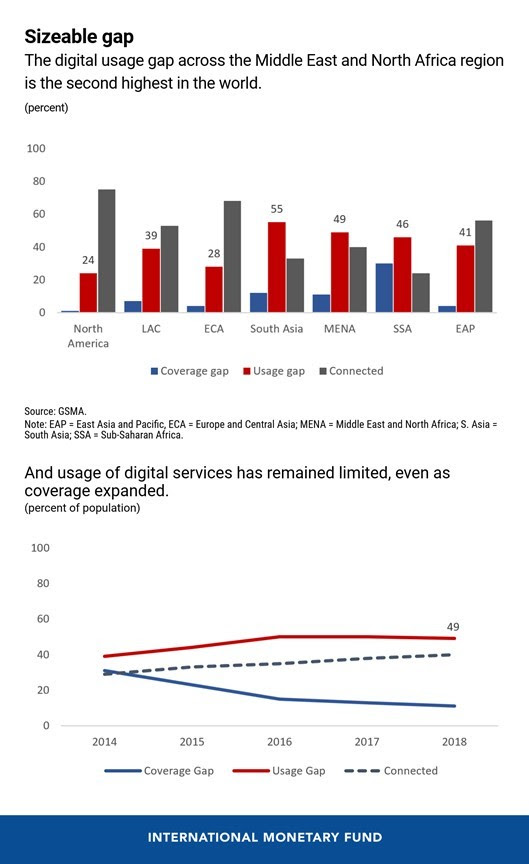

Por el lado de la demanda, la brecha de uso digital (la disparidad entre las personas que viven en áreas cubiertas por banda ancha pero que no usan Internet) es varias veces la brecha de cobertura.

Esto sugiere que la demanda se está restringiendo por razones distintas a la falta de disponibilidad de acceso a Internet.

Para aumentar la demanda de servicios digitales, los gobiernos deben desarrollar programas de concienciación y alfabetización digital, así como fomentar la confianza de los consumidores mediante el fortalecimiento de los marcos de ciberseguridad, identificación digital, privacidad de datos y protección del consumidor.

En toda la región, los consumidores, según se informa, no confían en los sitios web para manejar su información y desconocen sus derechos como consumidores.

En algunos países, los consumidores no están bien equipados para adoptar soluciones digitales, ya que grandes segmentos de la población no están conectados a Internet y no cuentan con servicios bancarios.

En partes de la región, incluido el norte de África e Irán, la propiedad de teléfonos inteligentes y otros dispositivos habilitados para Internet está por debajo del promedio mundial.

Por último, para que se materialicen los beneficios digitales, la estrategia digital debe estar respaldada por reformas del sector financiero y del entorno empresarial, en particular el fortalecimiento de las infraestructuras financieras (registros y oficinas de crédito, leyes de quiebras modernizadas, registros de garantías) y apoyo empresarial, todo lo cual ayudará a las pymes a acceder crédito.

Noticias relacionadas

La «rosca» política necochense del 19 de julio