Por Kristalina Georgieva , Oya Celasun y Alfred Kammer

Las interrupciones del suministro se suman a la inflación y socavan la recuperación en Europa.

Dado que es probable que persistan las restricciones de la oferta, el desafío para los responsables de la formulación de políticas es respaldar la recuperación sin permitir que se arraigue una alta inflación.

Cuando los países pidieron a las personas que se quedaran en casa para controlar el COVID-19, los consumidores redujeron el gasto en servicios y en su lugar compraron más productos manufacturados. La reapertura de las economías impulsó la producción manufacturera, pero los nuevos cierres y la escasez de insumos intermedios, desde productos químicos hasta microchips, provocaron que la recuperación de la fábrica se estancara. Los precios de los bienes de consumo básicos aumentaron rápidamente a medida que los tiempos de entrega alcanzaron niveles récord, lo que desató un debate sobre la inflación y el curso de la política monetaria.

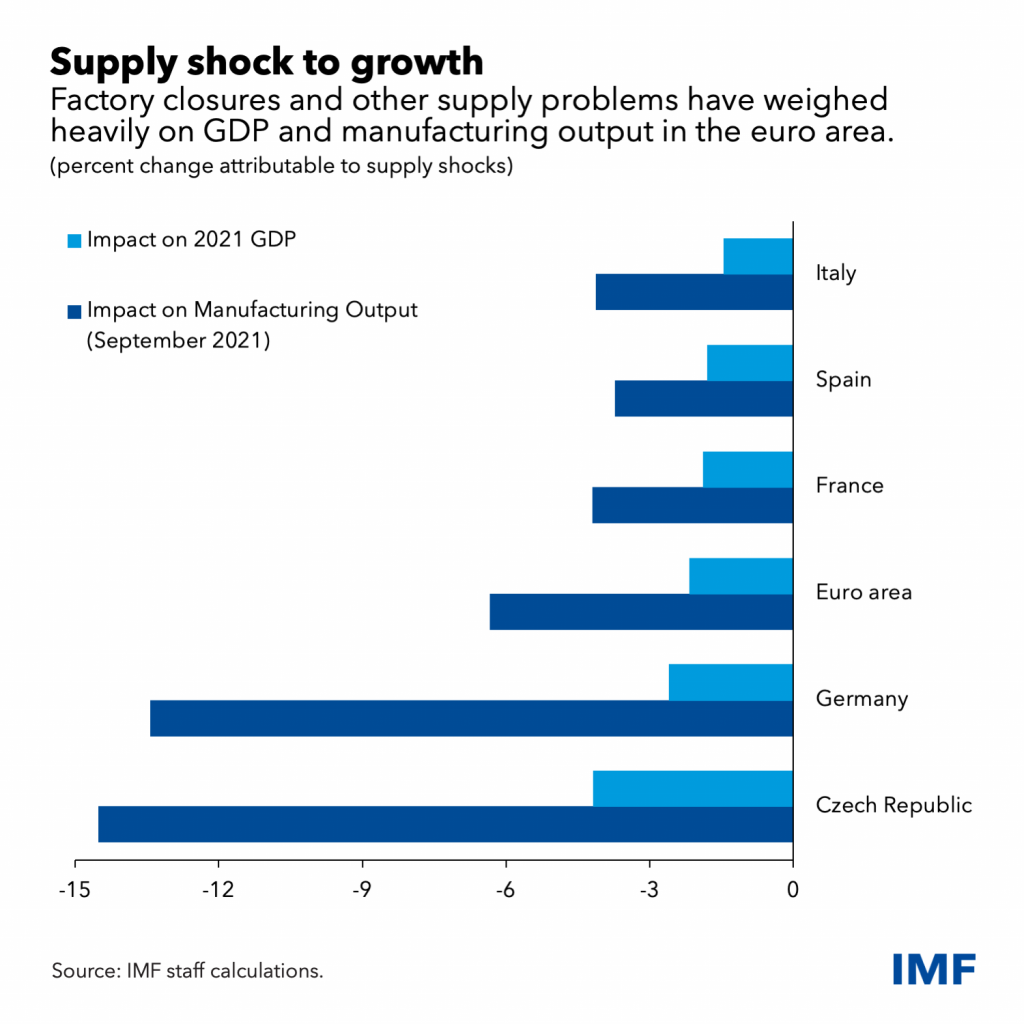

En un nuevo artículo , estimamos que la producción manufacturera de la zona del euro en el otoño de 2021 habría sido alrededor de un 6 por ciento más alta sin las restricciones en la oferta. Con base en la correlación histórica entre la fabricación y la producción general, estimamos que el producto interno bruto habría sido aproximadamente un 2 por ciento más alto, lo que equivale al crecimiento de aproximadamente un año en tiempos normales previos a la pandemia para muchas economías europeas.

El lastre sobre la producción fue mayor en los países donde las empresas manufactureras operan en el extremo inferior de las cadenas de valor mundiales y dependen de insumos intermedios altamente diferenciados. Los ejemplos clave incluyen países con grandes sectores automotrices, como Alemania y la República Checa, donde la producción manufacturera habría sido hasta un 14 por ciento más alta.

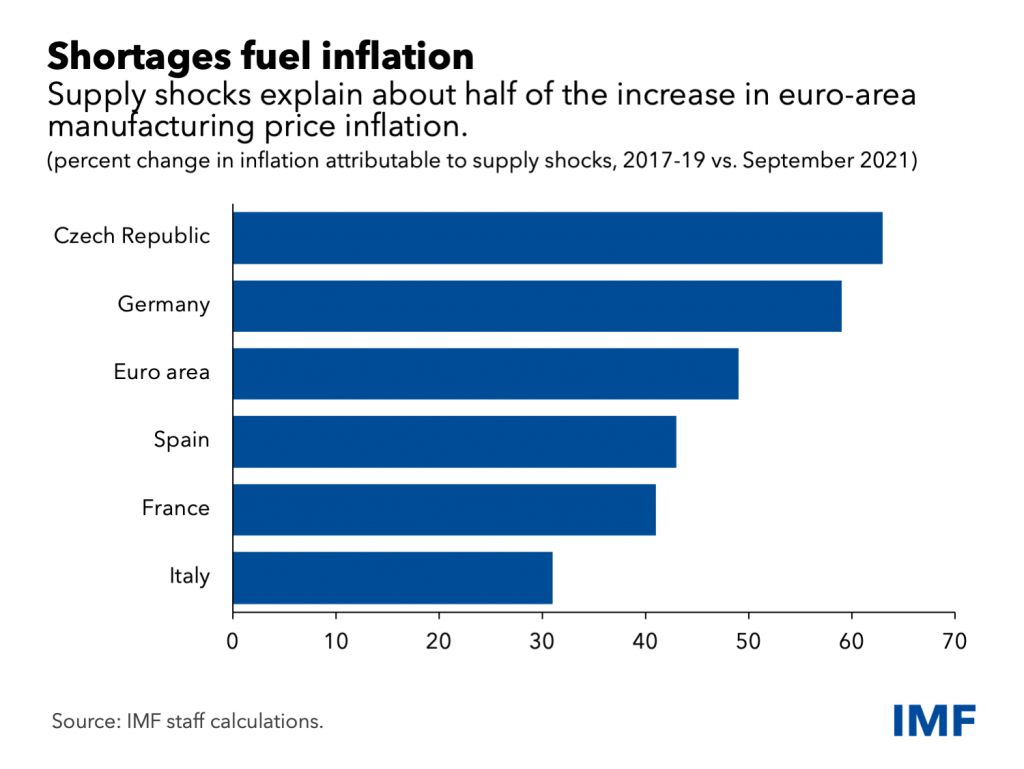

Las restricciones de la oferta también desempeñaron un papel importante en el impulso de la inflación de los precios al productor en la zona del euro, pero también lo hizo la fuerte demanda. El componente manufacturero de la inflación de precios al productor fue alrededor de 10 puntos porcentuales más alto en relación con la época anterior a la pandemia en los primeros tres trimestres de 2021. Estimamos que los choques de oferta pueden explicar alrededor de la mitad del aumento en la inflación de los precios de los bienes manufacturados. El resto se explica principalmente por una mayor demanda.

Las interrupciones del suministro tuvieron un impacto menor en los precios al consumidor subyacentes (inflación excluyendo los precios de la energía y los alimentos). Esta medida de la inflación fue solo alrededor de 0,5 puntos porcentuales más alta durante el mismo período debido a las restricciones de suministro de bienes manufacturados de lo que habría sido de otra manera. Este efecto menor no sorprende porque los bienes representan menos de la mitad de la canasta de consumo. Los precios de los servicios, que representan más de la mitad, son menos sensibles que los de los bienes a los shocks de oferta manufacturera.

Los problemas podrían persistir

A nivel mundial, encontramos que hasta el 40 por ciento de las restricciones de suministro en la fabricación se pueden atribuir a cierres, que solo deberían tener efectos transitorios en la inflación. Lo mismo ocurre con el clima severo y los accidentes industriales que obstaculizaron la producción de microchips y automóviles en 2021. Sin embargo, otros impulsores de las limitaciones de suministro, como la escasez de mano de obra (que explica hasta el 10 por ciento de las limitaciones de suministro de fabricación a nivel mundial) y el envejecimiento de la infraestructura logística, podrían tienen efectos más persistentes sobre la oferta y la inflación que los cierres.

A fines del año pasado, los expertos de la industria esperaban que la escasez de suministro de automóviles se disipara en gran medida a mediados de 2022 y que los cuellos de botella fueran más amplios para fines de este año. Omicron ha inyectado nueva incertidumbre. Europa y China han impuesto nuevas restricciones y podrían seguir más interrupciones. En general, las interrupciones del suministro podrían durar más, posiblemente hasta 2023.

Prioridades políticas

La primera línea de defensa es abordar los cuellos de botella del suministro directamente con medidas regulatorias siempre que sea posible, por ejemplo, acelerando la concesión de licencias a los trabajadores del transporte y la logística, flexibilizando temporalmente las restricciones en las horas de funcionamiento del puerto, agilizando las inspecciones aduaneras, flexibilizando las normas de inmigración para paliar la escasez de mano de obra. , y exigir prácticas que limiten la propagación del virus y protejan la salud de los trabajadores.

Las medidas fiscales también deben implementarse activamente para aliviar los cuellos de botella y evitar daños permanentes a la producción potencial. El apoyo generalizado de la demanda agregada en este momento podría intensificar los cuellos de botella y aumentar la inflación con un impacto limitado en la producción y el empleo. En cambio, el apoyo debe estar bien dirigido.

Por ejemplo, sigue siendo importante preservar los empleos que serán viables una vez que se eliminen los cuellos de botella (como los empleos de manufactura intensivos en habilidades afectados por la escasez de insumos intermedios). Igualmente vital es asegurar una recuperación en la oferta de mano de obra eliminando los obstáculos al trabajo (ampliando el cuidado confiable para niños y ancianos, por ejemplo) y ayudando a capacitar a los trabajadores en las habilidades que se necesitan recientemente.

La perspectiva de cuellos de botella prolongados en la oferta plantea desafíos para los responsables de la política monetaria, a saber, mantener una recuperación aún incompleta y garantizar que la producción alcance su tendencia anterior a la pandemia, sin permitir que los salarios y los precios se disparen al alza. Mantener estables las expectativas de inflación a mediano plazo a pesar de los impulsos transitorios de la inflación, incluso debido a las interrupciones del suministro y al aumento de los precios de la energía, es clave para gestionar esta disyuntiva.

A pesar de la rápida contracción de los mercados laborales en la zona del euro, los datos recientes y los precedentes históricos sugieren que los salarios aumentarán solo moderadamente y, por lo tanto, esperamos que la inflación caiga ligeramente por debajo del objetivo del Banco Central Europeo una vez que la pandemia desaparezca. El BCE ha decidido acertadamente mantener una postura monetaria acomodaticia hasta que se cumpla su objetivo de inflación a medio plazo, al tiempo que conserva su flexibilidad para ajustar el rumbo si la elevada inflación subyacente resulta ser más duradera de lo esperado.

En general, para anclar las expectativas de inflación a las tasas objetivo, es fundamental que los banqueros centrales continúen comunicando cómo reaccionarán ante la inflación y otros datos económicos, incluidos los movimientos en las expectativas de inflación, y señalen su disposición a responder rápidamente a cualquier cambio significativo en el medio. perspectivas de inflación a largo plazo.

Cuanto más exitosas sean las medidas regulatorias y fiscales dirigidas a aliviar los cuellos de botella de la oferta, menos probable será que las autoridades se vean obligadas a reducir la demanda agregada y el crecimiento económico para contener la inflación.

Noticias relacionadas

Inteligencia artificial y la economía