Por Thomas McGregor , Nujin Suphaphiphat y Frederik Toscani

En tiempos normales, los europeos ahorran alrededor del 12 por ciento de sus ingresos. Pero como las familias se quedaron en casa y los planes de licencias respaldaron los ingresos durante la pandemia, esta tasa de ahorro aumentó considerablemente a casi el 19 por ciento en 2020 y 2021.

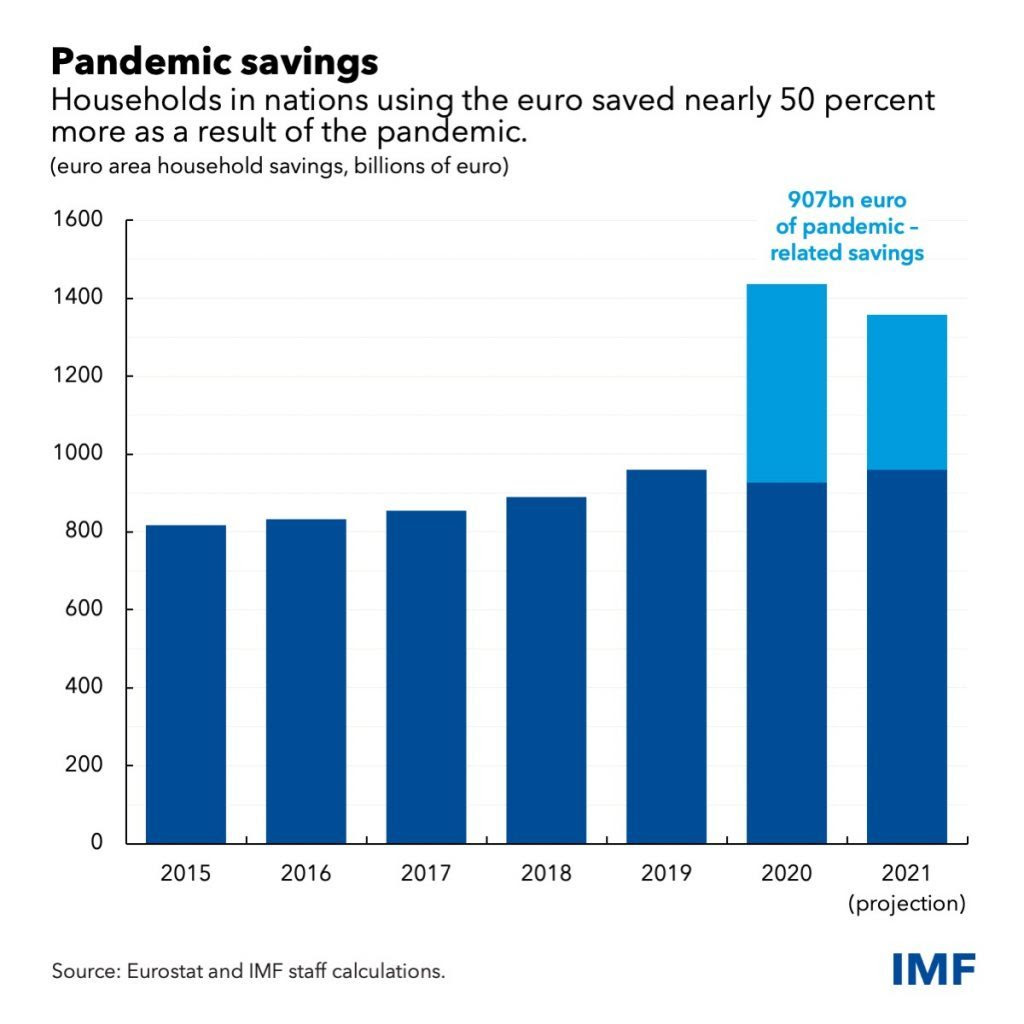

Tal y como se muestra en este gráfico de la semana, estimamos que los hogares de la zona del euro ahorraron casi 1 billón de euros más en esos dos años de lo que habrían ahorrado si la pandemia nunca hubiera ocurrido. En otras palabras, la gente ahorró una suma récord, equivalente a alrededor del 8 por ciento del producto interno bruto total de la zona del euro.

El crecimiento económico de la zona del euro y, potencialmente, la inflación recibirían un gran impulso si los consumidores gastaran parte de sus ahorros excedentes reduciendo temporalmente la tasa a la que ahorran por debajo de la observada antes de la pandemia.

Esto sería consistente con el patrón después de algunas pandemias anteriores y conmociones económicas severas, cuando los hogares ahorraron una proporción mucho menor de sus ingresos de lo que habían hecho históricamente.

Incluso un aumento moderado en el gasto, si los hogares usaran alrededor de un tercio de sus ahorros excedentes para aumentar el consumo durante dos años, por ejemplo, agregaría 2,5 puntos porcentuales al PIB y hasta 0,75 puntos porcentuales a la inflación al final del segundo. año.

Un poco de relajación pero sin juerga de gastos

La mitad de los ahorros excedentes de la zona del euro están en cuentas bancarias, lo que significa que, en principio, se podría acceder a ellos y gastarlos fácilmente una vez que se levanten las restricciones por la pandemia.

Y la mayoría de los ahorros fueron forzados, no por precaución, como es más común durante las recesiones cuando las personas se preocupan por los ingresos futuros, lo que sugiere que pueden gastarse pronto.

Sin embargo, hay cuatro razones por las que es posible que estos ahorros no se liberen rápidamente en la economía real.

Primero, el tipo de gasto al que los hogares se vieron obligados a renunciar durante la pandemia no se reemplaza fácilmente. Casi el 80 por ciento de la caída total del gasto en 2020 se debió a la disminución en la hospitalidad y el transporte. Es poco probable que los consumidores compensen todos los vuelos de aerolíneas cancelados, estadías en hoteles o comidas en restaurantes.

En segundo lugar, el exceso de ahorro se acumuló principalmente en aquellos con ingresos altos. En Francia, por ejemplo, el 10 por ciento más rico de los hogares incrementó sus ahorros sustancialmente incluso cuando algunas familias más pobres redujeron sus ahorros, según muestran los datos bancarios. Las personas con altos ingresos generalmente ahorran una mayor parte de sus ingresos y, por lo tanto, es menos probable que gasten sus ahorros.

En tercer lugar, los problemas de la cadena de suministro significan que muchos pueden tener dificultades para gastar sus ahorros, incluso si así lo desean. Los largos plazos de entrega y los precios más altos dificultan que los consumidores sustituyan lo que normalmente habrían gastado en servicios con un mayor gasto en bienes (aunque esta demanda reprimida podría impulsar el consumo de bienes en el futuro).

Y cuarto, la propagación de la variante Omicron significa que los europeos pueden verse obligados a ahorrar un poco más.

La incertidumbre en torno a las perspectivas del consumo sigue siendo excepcionalmente elevada. Los encargados de formular políticas deben vigilar de cerca las tasas de ahorro a medida que evalúan la solidez de la recuperación y, si es necesario, ajustar la política monetaria y fiscal para garantizar un crecimiento sostenido y equitativo y preservar la estabilidad de precios.

Noticias relacionadas

La «rosca» política necochense del 19 de julio