Por Nassira Abbas y Tobias Adrian

Un salto grande y repentino en las tasas de interés reales podría conducir a una mayor liquidación de acciones.

Las interrupciones en el suministro, junto con la fuerte demanda de bienes, el aumento de los salarios y el aumento de los precios de las materias primas, continúan desafiando a las economías de todo el mundo, lo que empuja la inflación por encima de los objetivos del banco central.

Para contener las presiones sobre los precios, muchas economías han comenzado a endurecer la política monetaria, lo que ha llevado a un fuerte aumento en las tasas de interés nominales, con rendimientos de bonos a largo plazo, a menudo un indicador del sentimiento de los inversores, recuperándose a niveles previos a la pandemia en algunas regiones como Estados Unidos. estados

Los inversores a menudo miran más allá de las tasas nominales y basan sus decisiones en las tasas reales , es decir, las tasas ajustadas por inflación, que les ayudan a determinar el rendimiento de los activos. Las bajas tasas de interés reales inducen a los inversionistas a tomar más riesgos .

A pesar de las condiciones monetarias algo más estrictas y el reciente movimiento alcista, las tasas reales a largo plazo siguen siendo profundamente negativas en muchas regiones, lo que respalda los precios elevados de los activos de mayor riesgo. Es posible que aún se requiera un mayor ajuste para controlar la inflación, pero esto pone en riesgo los precios de los activos. Cada vez más inversores podrían decidir vender activos de riesgo, ya que se volverían menos atractivos.

Perspectivas diferentes

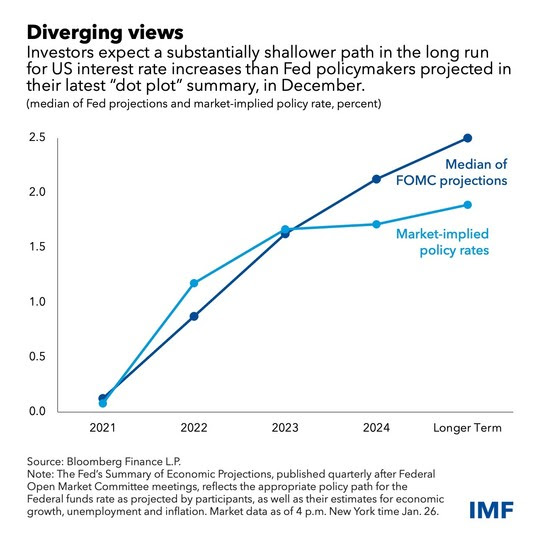

Si bien las tasas de mercado a más corto plazo han subido desde el giro agresivo de los bancos centrales en las economías avanzadas y algunos mercados emergentes, todavía hay una gran diferencia entre las expectativas de los responsables de la formulación de políticas sobre cuánto subirán sus tasas de referencia y dónde esperan los inversores que termine el endurecimiento.

Esto es más obvio en los Estados Unidos, donde los funcionarios de la Reserva Federal proyectan que su principal tasa de interés llegará al 2,5 por ciento . Eso es más de medio punto por encima de lo que indican los rendimientos del Tesoro a 10 años.

Esta divergencia entre las opiniones de los mercados y de los responsables políticos sobre la ruta más probable para los costos de endeudamiento es importante porque significa que los inversores pueden ajustar sus expectativas de que la Fed ajuste al alza más y más rápido.

Además, los bancos centrales podrían endurecer más de lo que actualmente anticipan debido a la persistente inflación. Para la Fed, esto significa que la principal tasa de interés al final del ciclo de ajuste podría superar el 2,5 por ciento.

Implicaciones de la brecha entre tasa y trayectoria

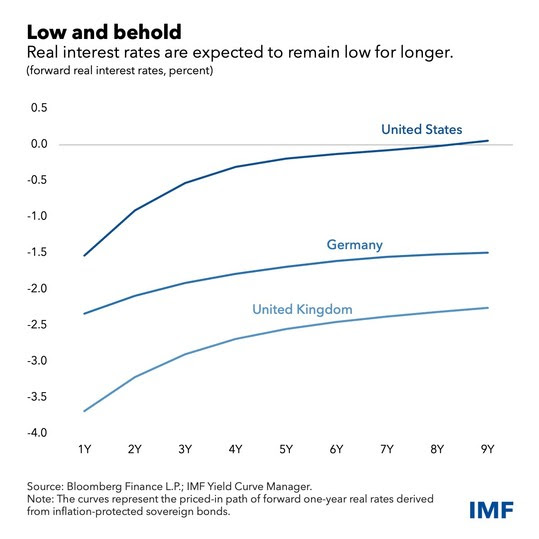

La trayectoria de las tasas oficiales tiene implicaciones importantes para los mercados financieros y la economía. Como resultado de la alta inflación, las tasas reales son históricamente bajas, a pesar del reciente repunte de las tasas de interés nominales, y se espera que sigan así. En los Estados Unidos, las tasas a largo plazo rondan el cero, mientras que los rendimientos a corto plazo son profundamente negativos. En Alemania y Reino Unido, los tipos reales siguen siendo extremadamente negativos en todos los plazos.

Tasas de interés reales tan bajas reflejan el pesimismo sobre el crecimiento económico en los próximos años, el exceso de ahorro mundial debido al envejecimiento de las sociedades y la demanda de activos seguros en medio de una mayor incertidumbre exacerbada por la pandemia y las preocupaciones geopolíticas recientes.

Las bajas tasas de interés reales sin precedentes continúan impulsando los activos más riesgosos, a pesar del reciente movimiento alcista. Las bajas tasas reales a largo plazo están asociadas con relaciones precio-beneficio históricamente elevadas en los mercados de valores, ya que se utilizan para descontar el crecimiento de las ganancias y los flujos de caja futuros esperados. En igualdad de condiciones, el endurecimiento de la política monetaria debería desencadenar un ajuste de la tasa de interés real y conducir a una tasa de descuento más alta, lo que resultaría en precios de acciones más bajos.

A pesar del endurecimiento reciente de las condiciones financieras y las preocupaciones sobre el virus y la inflación, las valoraciones de los activos mundiales siguen siendo tensas. En los mercados de crédito, los diferenciales también se encuentran por debajo de los niveles previos a la pandemia, a pesar de una modesta ampliación reciente.

Después de un año excepcional respaldado por ganancias sólidas, el mercado de acciones de EE. UU. comenzó 2022 con una fuerte caída en medio de una alta inflación, incertidumbre sobre el crecimiento y perspectivas de ganancias más débiles. Como resultado, esperamos que un aumento repentino y sustancial en las tasas reales pueda causar una caída significativa en las acciones de EE. UU., particularmente en sectores altamente valorados como la tecnología.

Ya este año, el rendimiento real a 10 años ha aumentado en casi medio punto porcentual. La volatilidad de las acciones se disparó debido al mayor nerviosismo de los inversionistas, con el S&P 500 cayendo más del 9 por ciento en el año y el Nasdaq Composite cayendo un 14 por ciento.

Impacto en el crecimiento económico

Nuestras estimaciones de crecimiento en riesgo, que vinculan los riesgos a la baja del crecimiento económico futuro con las condiciones macrofinancieras, podrían aumentar sustancialmente si las tasas reales aumentan repentinamente y las condiciones financieras más generales se endurecen. Las condiciones favorables ayudaron a los gobiernos, los consumidores y las empresas mundiales a resistir la pandemia, pero esto podría revertirse a medida que la política monetaria se ajuste para frenar la inflación, moderando las expansiones económicas.

Además, los flujos de capital hacia los mercados emergentes podrían estar en riesgo . Las inversiones en acciones y bonos en esas economías generalmente se consideran menos seguras, y el endurecimiento de las condiciones financieras globales puede provocar salidas de capital, especialmente para países con fundamentos más débiles.

De cara al futuro, con una inflación persistente, los bancos centrales se enfrentan a un acto de equilibrio. Mientras tanto, las tasas de interés reales siguen siendo muy bajas en muchos países. El endurecimiento de la política monetaria debe ir acompañado de cierto endurecimiento de las condiciones financieras. Pero podría haber consecuencias no deseadas si las condiciones financieras globales se endurecen sustancialmente. Un aumento más alto y repentino en las tasas de interés reales podría conducir potencialmente a una revaluación de precios disruptiva y una liquidación aún mayor de las acciones. Dado que las vulnerabilidades financieras siguen siendo elevadas en varios sectores, las autoridades monetarias deben brindar orientación clara sobre la orientación futura de la política para evitar una volatilidad innecesaria y salvaguardar la estabilidad financiera.

Noticias relacionadas

La «rosca» política necochense del 19 de julio