Por Tobias Adrian y Gita Gopinath

Con la intensificación de las presiones inflacionarias y Omicron generando nuevas incertidumbres, los responsables de la política monetaria se enfrentan a nuevas y desafiantes compensaciones.

El resurgimiento de la pandemia y la última variante, Omicron, han aumentado drásticamente la incertidumbre en torno a las perspectivas económicas mundiales. Esto se produce cuando varios países se enfrentan a una inflación muy por encima de sus objetivos de política monetaria. Sin embargo, es evidente que la fuerza de la recuperación económica y la magnitud de las presiones inflacionarias subyacentes varían significativamente de un país a otro. En consecuencia, las respuestas de política al aumento de precios deben calibrarse a las circunstancias únicas de las economías individuales.

Vemos motivos para que la política monetaria en los Estados Unidos, con un producto interno bruto cercano a las tendencias prepandémicas, mercados laborales ajustados y ahora presiones inflacionarias de base amplia, dé mayor peso a los riesgos de inflación en comparación con algunas otras economías avanzadas, incluida la zona euro. Sería apropiado que la Reserva Federal acelerara la reducción de las compras de activos y adelantara el camino para los aumentos de las tasas de política.

Con el tiempo, si las presiones inflacionarias se generalizaran en otros países, es posible que sea necesario endurecer más antes de lo que se espera actualmente. En este entorno, es esencial que los principales bancos centrales comuniquen cuidadosamente sus acciones de política para no desencadenar un pánico en el mercado que tendría efectos nocivos no solo en el país sino también en el extranjero, especialmente en las economías emergentes y en desarrollo altamente apalancadas. No hace falta decir que, dada la incertidumbre extremadamente alta, incluso de Omicron, los responsables de la formulación de políticas deben permanecer ágiles, dependientes de los datos y listos para ajustar el rumbo según sea necesario.

El panorama de la inflación mundial

El aumento de los precios de la energía y los alimentos ha provocado una mayor inflación en muchos países. Estos factores globales pueden seguir aumentando la inflación en 2022, especialmente los altos precios de los alimentos básicos. Esto tiene consecuencias particularmente negativas para los hogares de los países de bajos ingresos, donde alrededor del 40 por ciento del gasto en consumo se destina a alimentos.

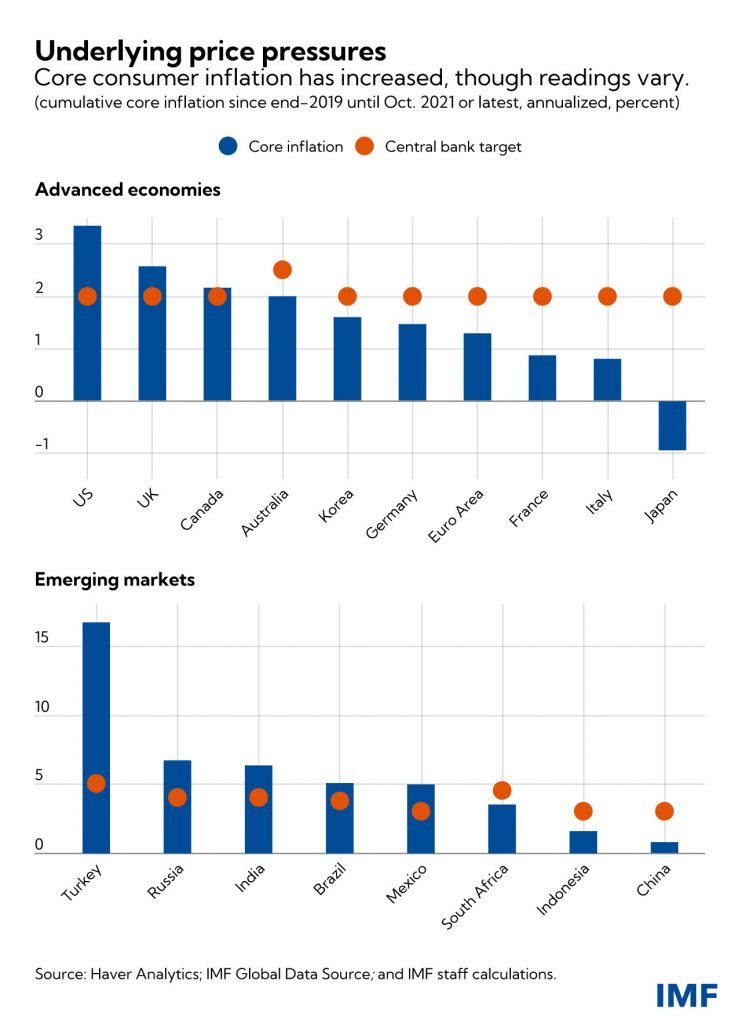

Una medida de la inflación que excluye la inflación volátil de los combustibles y los alimentos, la denominada inflación subyacente de los precios al consumidor también ha aumentado, pero presenta variaciones significativas entre países. Parte del aumento de la inflación subyacente en los países refleja reversiones de las caídas de precios en 2020, como la reversión de los recortes de impuestos del IVA en Alemania. Por lo tanto, es útil centrarse en la inflación acumulada anualizada desde antes de la pandemia. Según esta medida, la inflación subyacente entre las economías avanzadas ha aumentado de manera más pronunciada en los Estados Unidos, seguidos por el Reino Unido y Canadá. En la zona del euro, el aumento es mucho menor. También hay signos limitados de presiones inflacionarias subyacentes en Asia, incluidos China, Japón e Indonesia. Entre los mercados emergentes, el núcleo se eleva drásticamente en Turquía.

La inflación media, una medida que no se ve afectada por cambios de precios excepcionalmente grandes o pequeños en unas pocas categorías de bienes y, por lo tanto, transmite la amplitud y la probable persistencia de las presiones sobre los precios, de manera similar varía entre países. El reciente aumento de la inflación media de Estados Unidos a alrededor del 3 por ciento en octubre también es más alto que el de otros países del Grupo de los Siete.

Si bien es probable que la inflación se mantenga elevada hasta bien entrado el 2022 en varios países, las medidas de las expectativas de inflación para el mediano y largo plazo se mantienen cercanas a los objetivos de política en la mayoría de las economías. Esto refleja, además de las expectativas de las fuerzas inflacionarias menguantes, que las acciones de política pueden llevar la inflación nuevamente a la meta.

En Estados Unidos, las expectativas de inflación a largo plazo han aumentado, pero se mantienen cercanas a los promedios históricos y, por lo tanto, parecen estar bien ancladas. Las expectativas de la zona del euro han aumentado, pero desde niveles muy por debajo del objetivo hasta ahora cercanos a él, lo que sugiere que las expectativas a largo plazo pueden estar mejor ancladas al objetivo del 2 por ciento del Banco Central Europeo. Para Japón, las expectativas de inflación se mantienen muy por debajo del objetivo.

Para varios mercados emergentes, incluidos India, Indonesia, Rusia y Sudáfrica, las expectativas muestran signos de estar ancladas. Las excepciones incluyen Turquía, donde el riesgo de que las expectativas de inflación se desaten es evidente a medida que se flexibiliza la política monetaria a pesar del aumento de la inflación.

Fuentes de presiones de precios

El aumento de la inflación subyacente refleja múltiples factores. La demanda se ha recuperado fuertemente respaldada por medidas fiscales y monetarias excepcionales, especialmente en las economías avanzadas. Además, las interrupciones en el suministro causadas por la pandemia y el cambio climático, y un cambio en el gasto hacia bienes en lugar de servicios, han aumentado las presiones sobre los precios. Además, las presiones salariales son evidentes en algunos segmentos de los mercados laborales. Estados Unidos ha experimentado una reducción más prolongada de la participación en la fuerza laboral en comparación con otras economías avanzadas, lo que se suma a las presiones salariales e inflacionarias.

Esperamos que el desajuste en la oferta y la demanda se atenúe con el tiempo, reduciendo algunas presiones sobre los precios en los países. Según la línea de base, los retrasos en el envío, los retrasos en las entregas y la escasez de semiconductores probablemente mejorarán en la segunda mitad de 2022. La demanda agregada debería suavizarse a medida que se apliquen las medidas fiscales en 2022.

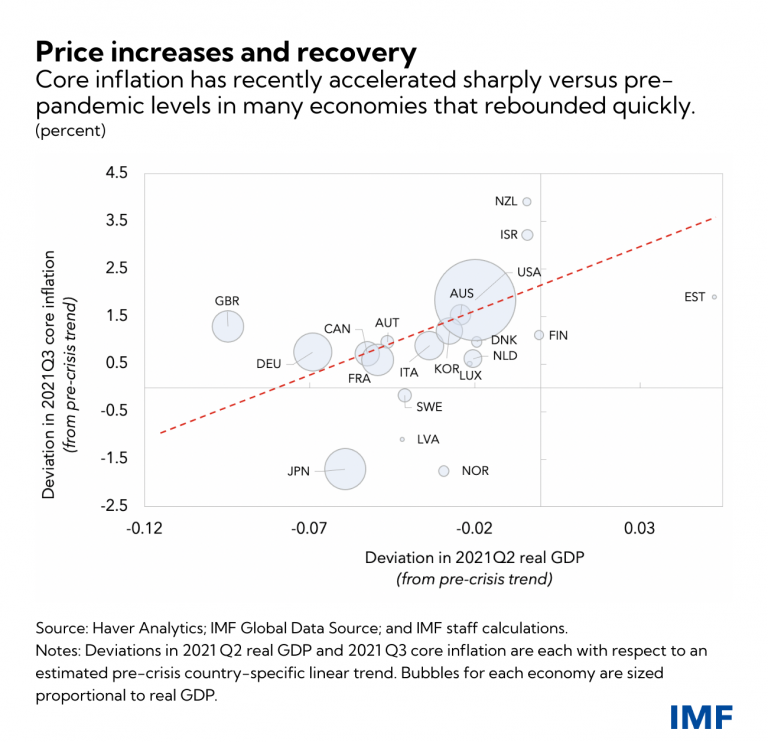

Dicho esto, es importante tener en cuenta que la actividad económica se ha recuperado rápidamente en varios países, y Estados Unidos está experimentando la recuperación más rápida entre las economías grandes y avanzadas. Es en esos países, donde la actividad económica se ha recuperado más rápidamente de las tendencias prepandémicas, donde la inflación subyacente ha aumentado considerablemente en relación con los niveles anteriores a la crisis. Esta relación entre la fortaleza de la recuperación y la inflación subyacente, aunque lejos de ser perfecta, sugiere presiones inflacionarias subyacentes más fuertes en los países donde la demanda se ha recuperado más rápidamente.

Acción política variada

Al inicio de la pandemia, los responsables de la formulación de políticas de todo el mundo estaban sincronizados para flexibilizar drásticamente la política monetaria y ampliar la política fiscal. Estas acciones ayudaron a prevenir una crisis financiera mundial, a pesar de los bloqueos y las crisis de salud que provocaron una recesión histórica. La confluencia de una inflación muy baja y una demanda débil proporcionó un fuerte fundamento para políticas monetarias flexibles.

A principios de este año, cuando la inflación repuntó bruscamente, fue impulsada por una inflación excepcionalmente alta en algunos sectores como la energía y el automóvil, gran parte de la cual se esperaba que se revirtiera para fines de año a medida que disminuyeron las interrupciones relacionadas con la pandemia. Los bancos centrales, con un largo historial de mantener la inflación baja y estable, podrían «analizar» adecuadamente el aumento de la inflación y mantener bajas las tasas de interés para respaldar la recuperación económica.

Sin embargo, se están materializando los riesgos de una mayor aceleración de la inflación señalados anteriormente en nuestras publicaciones globales e informes específicos de cada país, con interrupciones en el suministro y una demanda elevada que durará más de lo esperado. Es probable que la inflación sea más alta durante más tiempo de lo que se pensaba, lo que significa que las tasas reales son incluso más bajas que antes, lo que implica una orientación cada vez más expansiva de la política monetaria.

Si bien aún anticipamos que los desequilibrios entre la oferta y la demanda disminuirán el próximo año, un enfoque singular de la política monetaria en respaldar la recuperación bien puede alimentar presiones inflacionarias sustanciales y persistentes, con cierto riesgo de desanclaje de las expectativas de inflación. En consecuencia, en países donde la recuperación económica está más avanzada y las presiones inflacionarias más agudas, sería apropiado acelerar la normalización de la política monetaria.

Derrames potencialmente desafiantes

El desafío de abordar shocks de oferta importantes y persistentes es aún mayor para los bancos centrales de los mercados emergentes. Dado el mayor riesgo de desanclaje de las expectativas de inflación en relación con las economías avanzadas, ven la necesidad de adelantarse a las presiones inflacionarias y algunas, como Brasil y Rusia, han elevado drásticamente las tasas de política monetaria. Tal ajuste se produce en medio de grandes déficits de producción relacionados con COVID y podría deprimir aún más la producción y el empleo. Los mercados emergentes se enfrentan a efectos de contagio potencialmente desafiantes si el endurecimiento de las economías avanzadas provoca salidas de capital y presiones cambiarias que podrían obligarles a endurecer aún más.

Por último, sigue existiendo una enorme incertidumbre en torno a la evolución de la pandemia y sus consecuencias económicas. Una variante que reduce significativamente la eficacia de la vacuna podría provocar más interrupciones en la cadena de suministro y contracciones en la oferta de mano de obra, lo que aumentaría las presiones inflacionarias, mientras que una menor demanda podría tener efectos opuestos. La fuerte caída de los precios del petróleo tras el descubrimiento de Omicron y la rápida imposición de restricciones de viaje por parte de los países es una señal de la volatilidad que se avecina.

En resumen, los formuladores de políticas deben calibrar cuidadosamente su respuesta a los datos entrantes. Las diferentes condiciones de inflación y la solidez de las recuperaciones entre países muestran por qué la respuesta de política debe adaptarse a las circunstancias específicas del país, dada la incertidumbre marcadamente mayor asociada con Omicron. La comunicación clara del banco central también es clave para promover una recuperación mundial duradera.

Como advertimos en informes recientes como Perspectivas de la economía mundial , una respuesta más anticipada de la Fed para reducir los riesgos de inflación podría generar volatilidad en el mercado y crear dificultades en otros lugares, especialmente en las economías emergentes y en desarrollo. Para evitarlo, es necesario telegrafiar bien los cambios de política, como ha sido el caso hasta ahora. Las economías de mercados emergentes y en desarrollo también deben prepararse para aumentos en las tasas de interés de las economías avanzadas a través de extensiones de vencimiento de la deuda cuando sea factible, reduciendo así sus necesidades de refinanciamiento, y los reguladores también deben enfocarse en limitar la acumulación de descalces de monedas en los balances.

Noticias relacionadas

La «rosca» política necochense del 9 de julio