Por Marcos Chamon y Jonathan D. Ostry

Muchos países están experimentando una combinación de deuda pública elevada y tipos de interés bajos. Este ya era el caso en las economías avanzadas incluso antes de la pandemia, pero se ha vuelto aún más grave a raíz de esta.

Asimismo, un número creciente de economías de mercados emergentes y en desarrollo está disfrutando de un período de tipos reales negativos (el tipo de interés menos la inflación) de la deuda pública.

El FMI ha pedido a los países que gasten todo lo que puedan para proteger a los vulnerables y limitar los daños duraderos a las economías, haciendo hincapié en la necesidad de que el gasto esté bien focalizado.

Esto es especialmente crítico en las economías de mercados emergentes y en desarrollo, que enfrentan restricciones más estrictas y riesgos fiscales asociados, donde una mayor priorización del gasto es fundamental.

Pero, ¿qué debería hacerse finalmente con los altos niveles de deuda pública tras esta crisis? En un artículo anterior mostramos que, siempre que el espacio fiscal siga siendo amplio, los países no deberían tener mayores superávits presupuestarios para reducir la deuda, sino que deberían permitir que el crecimiento reduzca orgánicamente las relaciones deuda / PIB.

Más recientemente, el FMI ha hecho hincapié en la necesidad de repensar los anclajes fiscales (reglas y marcos) para tener en cuenta las tasas de interés históricamente bajas. Algunos han sugerido que los costos de los préstamos, incluso si aumentan, lo harán solo gradualmente, dejando tiempo para lidiar con las consecuencias.

Dos cuestiones parecen sobresalientes. Primero, ¿el endeudamiento seguirá siendo barato durante todo el horizonte relevante para la planificación fiscal? Dado que ese horizonte parece ser el futuro indefinido, nuestra respuesta aquí sería «no».

Si bien algunos han argumentado que las tasas de interés ajustadas al crecimiento permanentemente negativas podrían ser una base razonable, destacaríamos los riesgos en torno a un futuro tan benigno. La historia muestra numerosos episodios de repuntes abruptos en los costos de los préstamos una vez que cambian las expectativas del mercado.

Este riesgo es especialmente relevante para las economías de mercados emergentes y en desarrollo donde los índices de endeudamiento ya son altos. En algún momento, es posible que las deudas deban renovarse a tasas más altas.

Los límites a la cantidad que se puede pedir prestado no han desaparecido, y la necesidad de mantenerse alejado de ellos es aún más aguda en un mundo donde las tasas de interés y el crecimiento son inciertos .

En segundo lugar, ¿será suficiente responder gradualmente a tipos de interés más altos? Nuestra respuesta nuevamente es «no». La teoría y la historia sugieren que, cuando los inversores comienzan a preocuparse de que se agote el espacio fiscal , penalizan rápidamente a los países.

Los ajustes impulsados por el mercado no son necesariamente graduales, ni los mercados solo aumentan el costo de los préstamos una vez que se recupera un crecimiento saludable; de hecho, todo lo contrario parece plausible.

Hay expectativas de mercado profundamente arraigadas de diferenciales de crecimiento de intereses negativos (donde las tasas de interés reales son menores que las tasas de crecimiento) para la mayoría de las economías avanzadas.

Si bien las tasas a largo plazo en los Estados Unidos han estado aumentando durante los últimos meses, siguen siendo bajas incluso para los estándares posteriores a 2008.

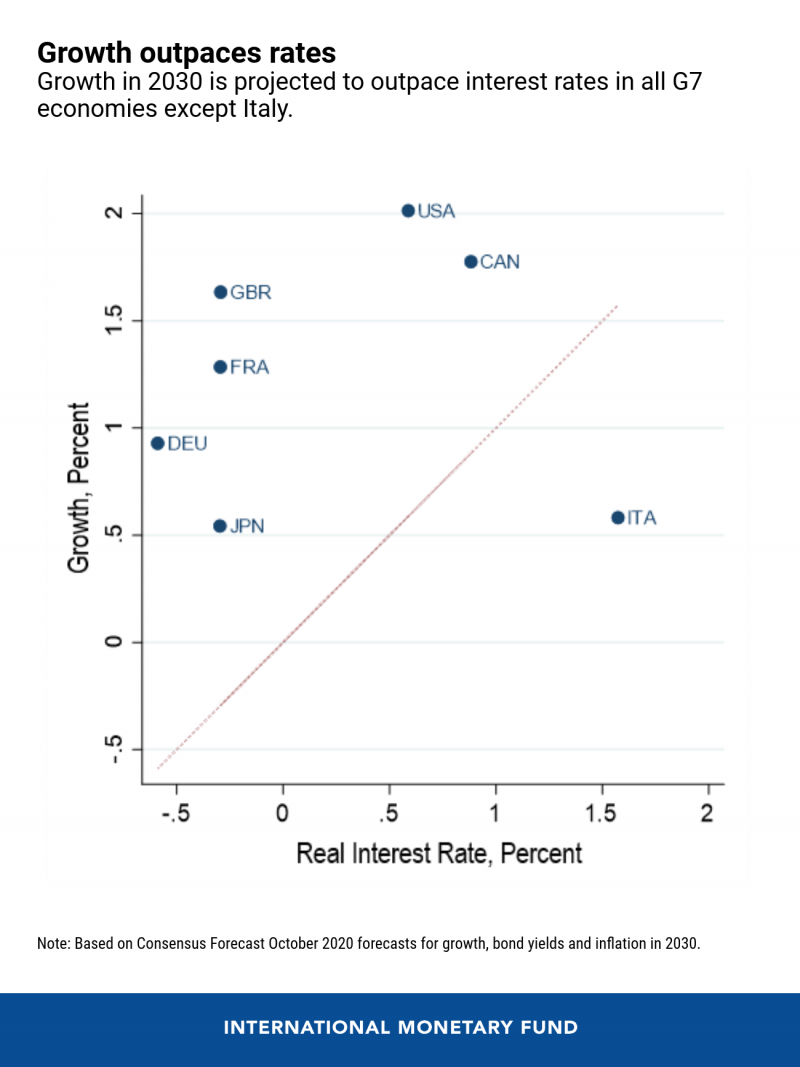

El siguiente gráfico compara el pronóstico de consenso para el crecimiento en las economías del G7 con la tasa de interés real (rendimiento de los bonos a 10 años menos inflación) en 2030. Los pronósticos implican tasas de crecimiento muy por encima de las tasas de interés reales para todos los países del G7 excepto Italia.

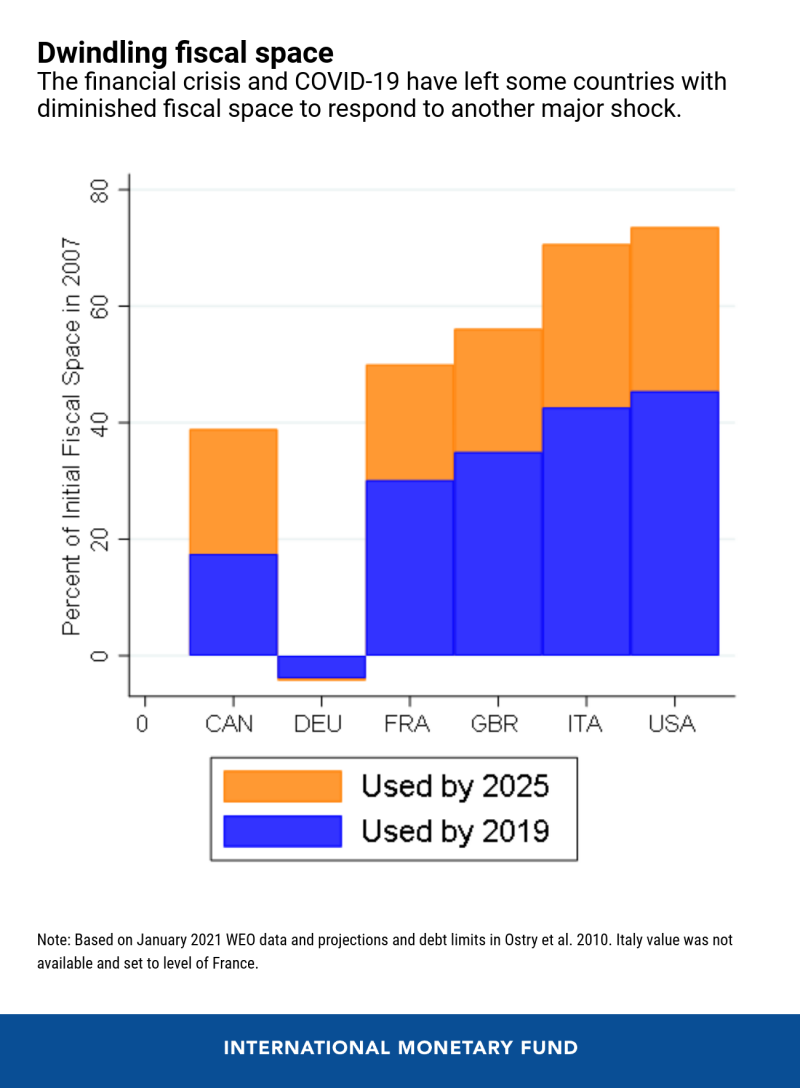

Pero, por otro lado, la deuda se está acercando a niveles que antes se consideraban peligrosos. Anteriormente, estimamos los límites de deuda más allá de los cuales el saldo fiscal no podría ajustarse a los aumentos de las primas de riesgo impulsados por el mercado.

Estas estimaciones basadas en modelos, construidas sobre una metodología adoptada posteriormente por las agencias de calificación en sus propios pronósticos, reflejan las condiciones del mercado después de la Crisis Financiera Global pero antes de COVID-19.

Sin embargo, siguen siendo informativos al transmitir lo que se percibía como el límite de la deuda hace una década. Esto proporciona una indicación de lo que podría esperarse si esas condiciones anteriores resurgieran.

El gráfico de barras muestra cuánto del espacio fiscal estimado (límite de deuda menos deuda de 2007) se usó de 2007 a 2019 (barras azules) y cuánto se prevé que se use de 2019 a 2025 (barras naranjas).

Para algunos países, el espacio fiscal restante no permitiría una respuesta de un tamaño comparable a lo que se implementó después de la Crisis Financiera Global o COVID-19, una acción potencialmente restrictiva en caso de otro shock importante.

A riesgo de simplificar demasiado, podemos considerar tres puntos de vista alternativos:

- Las tasas de interés siguen siendo bajas en las economías avanzadas incluso si la deuda sigue aumentando. En tal caso, no hay necesidad de preocuparse por la deuda o los déficits constantes (no acelerados). El coeficiente de endeudamiento seguirá aumentando, pero eventualmente se estabilizará en un nivel más alto.

- Las tasas de interés son bajas en determinados niveles de deuda, pero no permanecerían bajas si la deuda aumentara significativamente. La mayoría de los países del G7 pueden tener un déficit primario cercano al 2 por ciento del PIB y, al mismo tiempo, estabilizar sus ratios de deuda. En este escenario, disfrutan de un almuerzo gratis siempre que los déficits permanezcan por debajo del nivel de estabilización de la deuda.

- Las tasas de interés son bajas pero podrían ajustarse, quizás abruptamente. En este escenario, hay razones para aprovechar las condiciones favorables para reducir la deuda y reconstruir los colchones. Incluso si el riesgo percibido es pequeño, los grandes costos asociados con el ajuste forzado podrían justificar la preocupación por el alto endeudamiento y la planificación ya para un futuro más riesgoso.

¿Cuál es la moraleja de la historia?

De hecho, es contraproducente apuntar a un mayor equilibrio presupuestario cuando la pandemia no ha terminado. Pero eso no significa que no debamos preocuparnos por las consecuencias de las trayectorias de la deuda, sobre todo porque los mercados pueden eventualmente preocuparse, incluso si los bajos costos de endeudamiento sugieren ahora que esas preocupaciones están muy lejos.

Una línea de base prudente es que los costos de los préstamos podrían aumentar significativamente, especialmente para las economías de mercados emergentes y en desarrollo .

Luego, la tarea es determinar la política fiscal necesaria para anclar las expectativas de un futuro más riesgoso. Es posible que las economías avanzadas con un amplio espacio no tengan que preocuparse mucho, pero aquellas con una deuda muy alta, donde las razones de los bajos costos de los préstamos no se comprenden perfectamente, tal vez necesiten contratar algún seguro de anclaje.

Es probable que las economías de mercados emergentes y en desarrollo se enfrenten a restricciones fiscales más vinculantes y es posible que deban ajustarse antes (pero, de nuevo, no antes de que la recuperación sea firme).

Todos los países necesitarán anclar los planes fiscales con alguna noción de sostenibilidad, lo que también puede atenuar la preocupación de una revalorización del riesgo en el mercado.

Esta no es la preocupación del mañana si el espacio fiscal es incierto y las expectativas del mercado pueden cambiar abruptamente. Trazar planes para anclar las expectativas debería ser una preocupación actual para todos.

Marcos Chamon es Subjefe de División de la División de Política de Deuda del Departamento de Revisión de Estrategias y Políticas del FMI.

Jonathan D. Ostry es director interino del Departamento de Asia y el Pacífico del FMI.

Noticias relacionadas

La «rosca» política necochense del 19 de julio