Por Alejandro Werner, Takuji Komatsuzaki y Carlo Pizzinelli

El crecimiento en América Latina y el Caribe se recuperó rápidamente en la segunda mitad de 2020, pero aún más lento que la economía mundial y otros mercados emergentes.

Eso es a pesar de un apoyo político sin precedentes, el sólido desempeño de los socios comerciales, el aumento de los precios de las materias primas y las condiciones financieras globales acomodaticias. La persistencia de la crisis sanitaria en muchos países ensombrece las perspectivas a corto plazo. Las personas y las economías siguen necesitando una oportunidad a corto plazo para salir de la crisis de COVID-19, mientras que el agravamiento de varias fragilidades estructurales subyacentes plantea importantes desafíos a largo plazo.

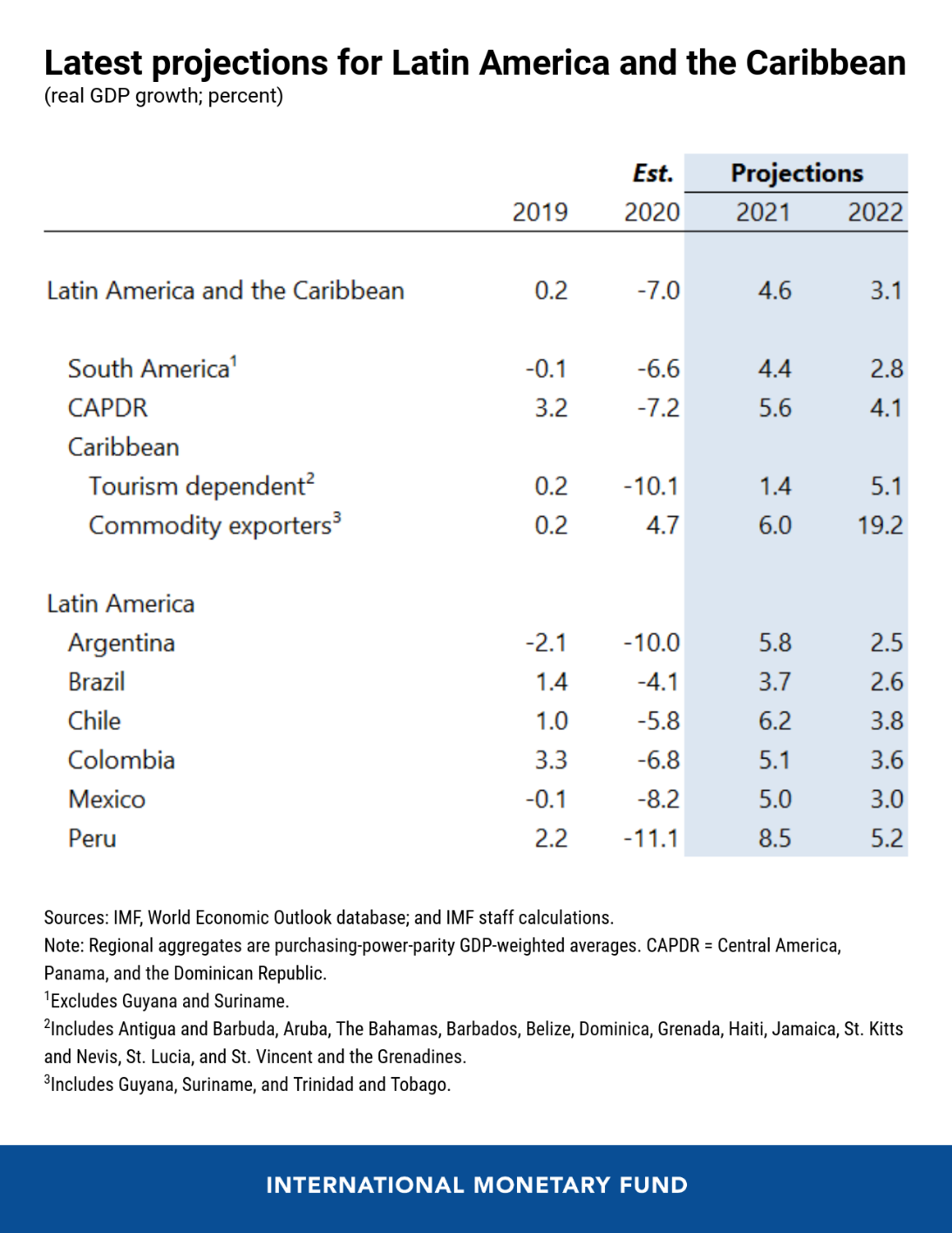

La contracción de la región del 7 por ciento en 2020 fue la más pronunciada del mundo, superando con creces la desaceleración mundial del 3,3 por ciento. El crecimiento para 2021 se proyecta en 4.6 por ciento, muy por debajo del 5.8 por ciento estimado para los mercados emergentes excluyendo China. El ingreso per cápita no se pondrá al día con su nivel prepandémico hasta 2024, lo que resultará en una pérdida acumulada del 30 por ciento en relación con la tendencia prepandémica.

Recuperación lenta y divergente

Sin embargo, las perspectivas están sujetas a un grado extraordinario de incertidumbre a medida que continúa la carrera entre las vacunas y el virus. Por el lado positivo, un control más rápido de la pandemia a nivel mundial, así como un apoyo de política interna más fuerte de lo previsto, impulsarían el crecimiento. La rápida vacunación y un importante apoyo político están dando a Chile un impulso a corto plazo. Se espera que el país se recupere ya este año a su nivel de PIB antes de la pandemia.

En el lado negativo, el reciente resurgimiento del virus en Brasil, Chile, Paraguay, Perú y Uruguay, combinado con lentos lanzamientos de vacunas (excepto en Chile) proyectan una sombra sobre las perspectivas a corto plazo, aunque es probable que los nuevos bloqueos sean menos dañinos que al comienzo de la pandemia cuando las economías han aprendido a adaptarse. Se prevé que Brasil se recupere en 2022 debido a la retirada del apoyo a la política fiscal y monetaria y al lento lanzamiento de vacunas. México solo volverá a su nivel de PIB anterior a la pandemia para 2023, a pesar del impulso del gran plan de política fiscal de Estados Unidos, debido a la ausencia de un apoyo fiscal interno significativo y la reversión de las reformas estructurales. El American Rescue Plan impulsará el crecimiento en algunos países centroamericanos a través del comercio y las remesas, ayudando a estos países a recuperarse para el 2022. Las economías caribeñas dependientes del turismo serán las últimas en recuperarse (solo en 2024) debido a la lenta reanudación del turismo.

El aumento de los rendimientos a largo plazo de EE. UU. Hasta ahora ha tenido un impacto algo moderado en los precios de los activos y los flujos de capital en la región. Pero un aumento continuo de las tasas de interés a largo plazo sigue siendo un riesgo.

Efectos desiguales

La recuperación también ha sido heterogénea dentro de los países. La manufactura se ha recuperado más rápido que los servicios intensivos en contacto, ayudada por las exportaciones en algunos casos, particularmente en México. Sin embargo, los mercados laborales siguen siendo frágiles: solo dos tercios de quienes perdieron su empleo al comienzo de la pandemia en Brasil, Chile, Colombia, México y Perú volvieron a tener empleo a fines del año pasado. El sector informal, que inicialmente sufrió las mayores pérdidas, ha impulsado la recuperación del empleo.

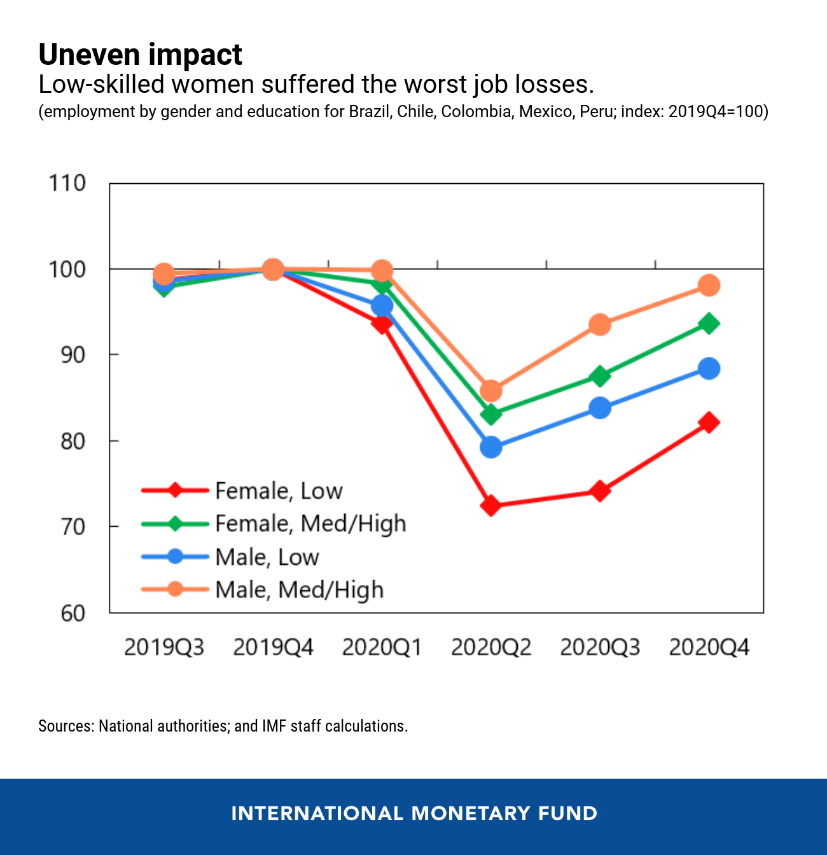

El ingreso laboral promedio cayó desde el comienzo de la pandemia, con pronunciadas divergencias en los resultados del mercado laboral entre países, sectores y grupos demográficos. Los países que implementaron esquemas de retención del empleo (por ejemplo, Brasil) tuvieron una caída menos dramática en el empleo, pero la recuperación también ha sido más lenta. Sin embargo, incluso en el caso de una recuperación relativamente rápida en México, aquellos que han sido reempleados han tenido mayores pérdidas de ingresos que aquellos cuyo empleo permaneció ininterrumpido durante la crisis. Las mujeres y los trabajadores con bajo nivel educativo son los que más han luchado. Las trabajadoras poco cualificadas, en particular, perdieron más puestos de trabajo o tuvieron que recortar las horas de trabajo incluso cuando pudieron conservar el empleo, y sufrieron las mayores pérdidas de ingresos.

Consecuencias duraderas

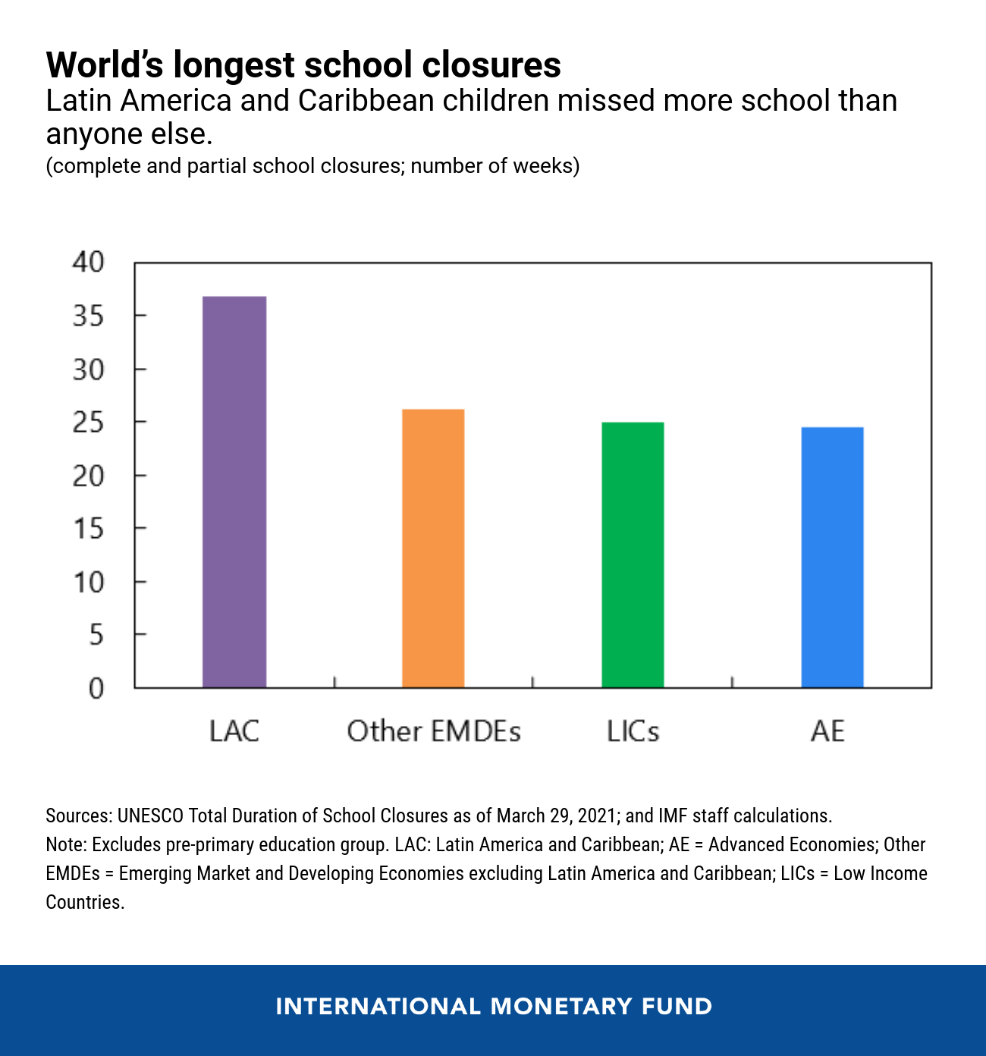

Se estima que la pobreza ha aumentado en 19 millones de personas y la desigualdad, medida por el coeficiente de Gini, aumentó en un 5 por ciento en comparación con los niveles anteriores a la crisis. La pandemia también dejará un daño duradero al capital humano debido al cierre de escuelas, que fue más prolongado que en otras regiones.

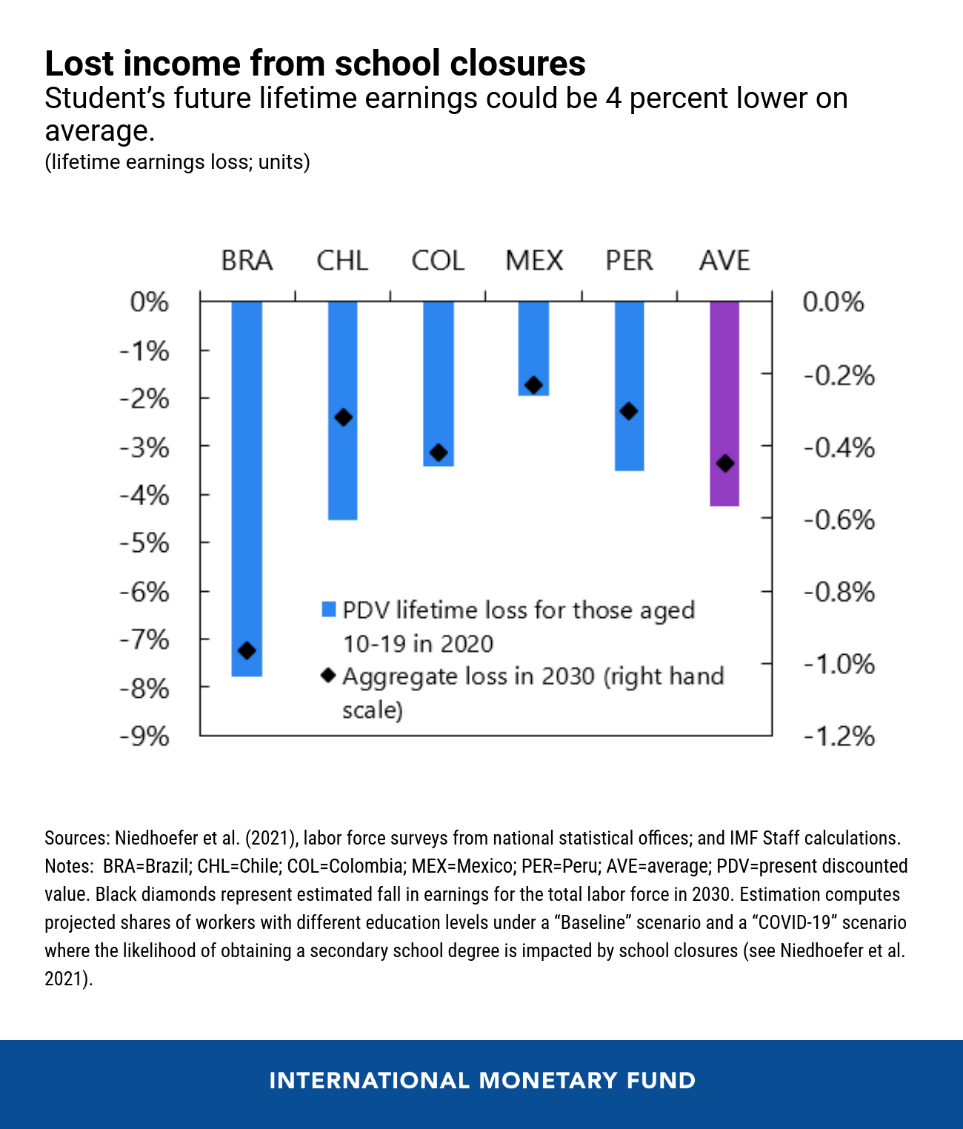

Si bien las pérdidas de aprendizaje precisas son difíciles de estimar, el análisis del personal sugiere que los estudiantes de 10 a 19 años podrían esperar un ingreso 4 por ciento más bajo en promedio durante su vida si no se compensan los días de escolaridad perdidos en 2020.

Las pérdidas de ingresos difieren entre países, dependiendo de cuánto reduce la pandemia la posibilidad de completar la educación secundaria y del tamaño de la prima por habilidades para la educación superior. Las pérdidas serán mayores para los estudiantes cuyas familias son menos capaces de apoyar el aprendizaje fuera de la escuela, lo que exacerba la ya alta desigualdad de ingresos y los bajos niveles de logro educativo.

La tarea más urgente sigue siendo el control de la pandemia, garantizando que los sistemas de atención de la salud cuenten con los recursos adecuados y que todos puedan vacunarse. Las políticas fiscales y monetarias deben seguir siendo de apoyo en los países donde hay suficiente espacio político, una oportunidad a corto plazo para sus economías, mientras que los países con presupuestos ajustados deben volver a priorizar el gasto en atención médica y apoyo a los hogares y trabajar para crear espacio fiscal adicional. Dado el continuo y pesado costo de los trabajadores de bajos ingresos, puede justificarse un apoyo específico para facilitar la creación de empleo y la readaptación profesional.

Sanar las cicatrices a largo plazo será más difícil y requerirá acelerar las reformas estructurales, ampliar el acceso a la educación y la salud de alta calidad, ampliar las redes de seguridad social y mejorar el clima empresarial. Se necesita una transformación estructural más profunda que podría ser facilitada por un pacto fiscal amplio para revertir años de lento crecimiento.

Alejandro Werner es Director del Departamento del Hemisferio Occidental del FMI.

Takuji Komatsuzaki es economista senior de la División de Estudios Regionales del Departamento del Hemisferio Occidental del FMI.

Carlo Pizzinelli es economista de la División de Estudios Regionales del Departamento del Hemisferio Occidental del FMI.

Noticias relacionadas

La «rosca» política necochense del 19 de julio