Por Luis Brandao-Marques y Gaston Gelos

Las tasas de interés son bajas y «más bajas durante más tiempo» se ha convertido en una especie de mantra entre los responsables de la formulación de políticas, los reguladores y otros observadores del mercado. Pero las tasas de interés negativas plantean una serie de preguntas completamente nuevas.

Después de ocho años de experiencia con políticas de tasas de interés negativas, el escepticismo inicial (pagar intereses a los prestatarios en lugar de a los ahorradores ciertamente no tenía precedentes) ha resultado en gran parte fuera de lugar. La evidencia hasta ahora sugiere que las políticas de intereses negativos han funcionado.

Desde 2012, varios bancos centrales introdujeron políticas de tipos de interés negativos. Los bancos centrales de Dinamarca, la zona del euro, Japón, Suecia y Suiza recurrieron a tales políticas en respuesta a tasas de inflación persistentemente por debajo del objetivo (la mayoría de los bancos centrales fijan las tasas como parte de su mandato más amplio de mantener los precios estables, apoyando así el empleo y el crecimiento económico ). Estos bancos también estaban respondiendo a una “tasa de interés real neutral” muy baja, es decir, la tasa de interés real a la que la política monetaria no es contractiva ni expansiva. La medida reflejó la lucha de los bancos centrales por impulsar la inflación incluso cuando ya habían reducido las tasas de interés a cero.

Los efectos de la crisis de COVID-19, en un entorno en el que muchos bancos centrales están limitados, han vuelto a poner en primer plano las políticas de tipos de interés negativos.

En general, estas políticas han aliviado las condiciones financieras y, en el proceso, probablemente apoyaron el crecimiento y la inflación. Sin embargo, las políticas de tipos negativos siguen siendo políticamente controvertidas, en parte porque a menudo se malinterpretan.

Territorio desconocido

En el momento de la introducción, muchos se preguntaron si las políticas de tasas de interés negativas funcionarían como se esperaba.

Existían preocupaciones sobre los riesgos, dada la naturaleza no probada, y en muchos sentidos contraria a la intuición, de la medida. ¿Los bancos, los hogares y las empresas cambiarían masivamente al efectivo en respuesta a las nuevas políticas, debilitando así el vínculo entre las tasas del banco central y otras tasas de interés? ¿Se resistirían los bancos a recortar las tasas de los préstamos o incluso reducirían los préstamos para evitar que cayeran las ganancias? ¿Las políticas de tasas de interés negativas proporcionarían un estímulo monetario significativo?

También surgieron preocupaciones sobre los posibles efectos secundarios de estas nuevas políticas. Las principales preocupaciones fueron los riesgos para la estabilidad financiera derivados de una menor rentabilidad bancaria y el temor a perturbaciones en el funcionamiento de los mercados financieros y los fondos del mercado monetario.

Según la evidencia hasta la fecha, estos temores no se han materializado en gran medida. Las políticas de tipos de interés negativos han demostrado su capacidad para estimular la inflación y el producto mediante recortes de tipos de interés convencionales comparables u otras políticas monetarias no convencionales. Por ejemplo, algunos estiman que las políticas de tasas de interés negativas fueron hasta un 90 por ciento tan efectivas como la política monetaria convencional. También condujeron a tasas del mercado monetario, rendimientos a largo plazo y tasas bancarias más bajas.

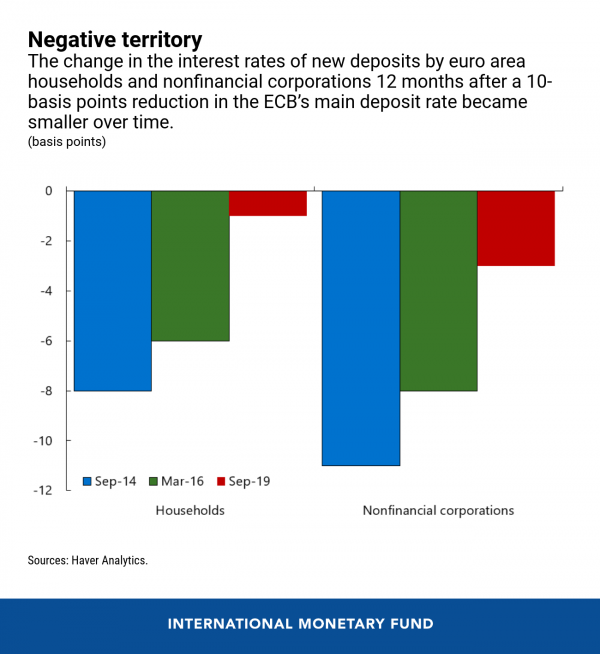

Las tasas de depósito para los depósitos corporativos han caído más que las de los depósitos minoristas, porque es más costoso para las empresas que para los individuos cambiar a efectivo. En general, los volúmenes de préstamos bancarios han aumentado. Y dado que ni los bancos ni sus clientes se han cambiado notablemente al efectivo, las tasas de interés probablemente pueden volverse aún más negativas antes de que eso suceda.

Hasta ahora tan bueno

Hasta ahora, los efectos adversos sobre los beneficios bancarios y la estabilidad financiera han sido limitados.

En general, las ganancias de los bancos no se han deteriorado, aunque los bancos que dependen más de la financiación mediante depósitos, así como los bancos más pequeños y especializados, han sufrido más. Los bancos más grandes han aumentado los préstamos, han introducido comisiones en las cuentas de depósito y se han beneficiado de las ganancias de capital. Por supuesto, es posible que la ausencia de un impacto significativo en la rentabilidad bancaria refleje principalmente efectos a más corto plazo, que potencialmente podrían revertirse con el tiempo. Y aún pueden surgir efectos secundarios si las tasas de política monetaria se vuelven aún más negativas.

Los fondos del mercado monetario en países que han adoptado políticas de tipos de interés negativos no se han derrumbado. E incluso si el entorno actual de «bajas durante mucho tiempo» crea preocupaciones importantes sobre la estabilidad financiera (ya que induce a las instituciones financieras a buscar rendimiento o asumir riesgos excesivos), las políticas de tasas de interés negativas en sí mismas no parecen haber agravado la situación. problema. Por ejemplo, el aumento de la asunción de riesgos por parte de los bancos no parece haber sido excesivo .

Dada esta evidencia, ¿por qué no se han sumado más bancos centrales? Es probable que las razones estén relacionadas con las características institucionales y de otro país. Las limitaciones institucionales y legales pueden influir, y algunos sistemas financieros, debido a su estructura o interconexión con los mercados financieros mundiales, pueden ser más propensos a sufrir efectos secundarios adversos de las políticas de tasas de interés negativas. Por ejemplo, los países con muchos bancos pequeños que dependen más de los depósitos de los hogares como principal fuente de financiación pueden mostrarse más reacios a adoptar tipos de interés negativos.

Incluso los bancos centrales adoptantes se han movido tentativamente, típicamente con pequeños recortes de tasas de interés debido al riesgo de que los efectos secundarios negativos se hagan más evidentes si la política de tasas negativas dura mucho tiempo o si las tasas se vuelven muy negativas.

En resumen, la evidencia hasta ahora indica que las políticas de tasas de interés negativas han logrado aliviar las condiciones financieras sin generar preocupaciones importantes sobre la estabilidad financiera. Por lo tanto, los bancos centrales que adoptaron tasas negativas pueden reducirlas aún más. Y los bancos centrales que no adoptan no deberían descartar agregar una política similar a su conjunto de herramientas, incluso si es poco probable que la utilicen.

En última instancia, dado el bajo nivel de la tasa de interés real neutral, muchos bancos centrales pueden verse obligados a considerar políticas de tasas de interés negativas tarde o temprano.

Esta entrada de blog está basada en el trabajo de Luis Brandao-Marques, Marco Casiraghi, Gaston Gelos, Gunes Kamber y Roland Meeks.

Luis Brandao Marques es economista senior de la División de Análisis de Estabilidad Financiera Global del Departamento de Mercados Monetarios y de Capital del FMI.

Gaston Gelos es subdirector del Departamento de Mercados Monetarios y de Capital del FMI, donde dirige la División de Políticas Monetarias y Macroprudenciales .

Noticias relacionadas

La «rosca» política necochense del 19 de julio