Por Catalina Margulis y Arthur Rossi

Los países se están moviendo rápidamente hacia la creación de monedas digitales. O eso es lo que escuchamos de varias encuestas que muestran un número creciente de bancos centrales que hacen un progreso sustancial hacia tener una moneda digital oficial.

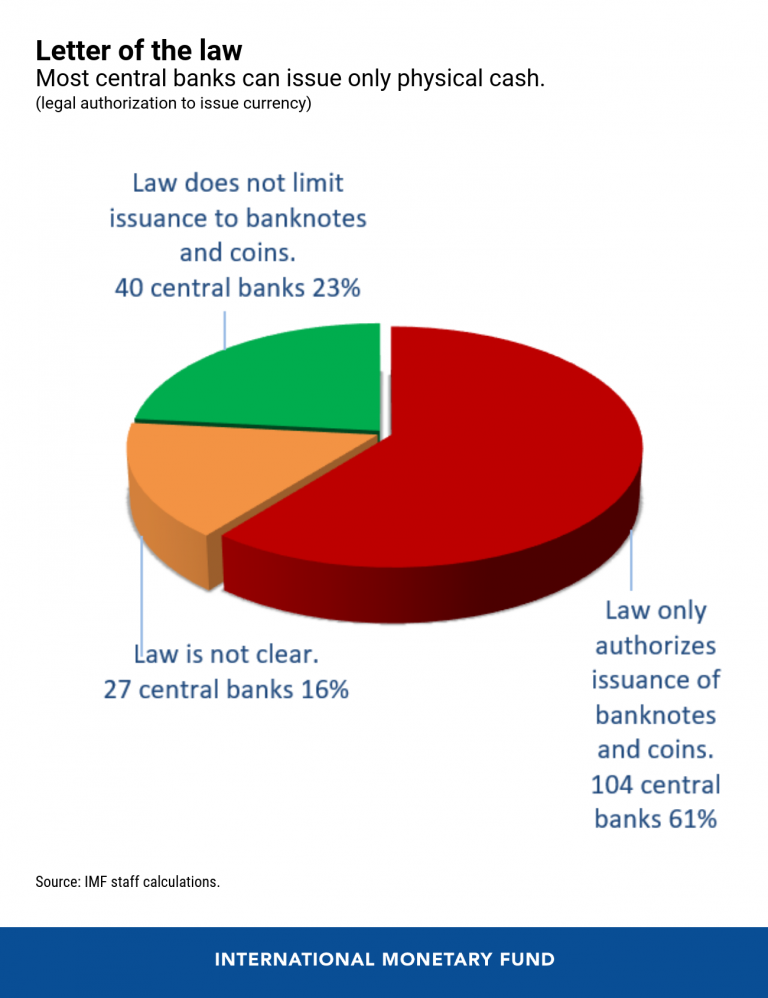

Pero, de hecho, cerca del 80 por ciento de los bancos centrales del mundo no pueden emitir una moneda digital según sus leyes vigentes o el marco legal no está claro.

Para ayudar a los países a realizar esta evaluación, revisamos las leyes de los bancos centrales de 174 miembros del FMI en un nuevo documento del personal del FMI y descubrimos que solo unos 40 están legalmente autorizados a emitir monedas digitales.

No es solo un tecnicismo legal

Cualquier emisión de dinero es una forma de deuda para el banco central, por lo que debe tener una base sólida para evitar riesgos legales, financieros y reputacionales para las instituciones. En última instancia, se trata de garantizar que una innovación significativa y potencialmente polémica esté en consonancia con el mandato de un banco central. De lo contrario, se abre la puerta a posibles desafíos políticos y legales.

Ahora, los lectores pueden preguntarse: si emitir dinero es la función más básica de cualquier banco central, ¿por qué entonces una forma digital de dinero es tan diferente? La respuesta requiere un análisis detallado de las funciones y competencias de cada banco central, así como las implicaciones de los diferentes diseños de instrumentos digitales.

Construyendo un caso para las monedas digitales

Para calificar legalmente como moneda , un medio de pago debe ser considerado como tal por las leyes del país y estar denominado en su unidad monetaria oficial. Una moneda generalmente goza de un estado de curso legal , lo que significa que los deudores pueden pagar sus obligaciones transfiriéndola a los acreedores.

Por lo tanto, el estatus de moneda de curso legal generalmente solo se otorga a los medios de pago que pueden ser recibidos y utilizados fácilmente por la mayoría de la población. Es por eso que los billetes y las monedas son la forma más común de moneda.

Para utilizar las monedas digitales, la infraestructura digital (computadoras portátiles, teléfonos inteligentes, conectividad) debe estar primero en su lugar. Pero los gobiernos no pueden imponerse a sus ciudadanos para que lo tengan, por lo que otorgar el estatus de moneda de curso legal a un instrumento digital del banco central podría ser un desafío. Sin la designación de moneda de curso legal, lograr el estatus de moneda plena podría ser igualmente desafiante. Sin embargo, muchos medios de pago ampliamente utilizados en las economías avanzadas no tienen curso legal ni moneda (por ejemplo, dinero contable comercial).

¿Aguas inexploradas?

Las monedas digitales pueden adoptar diferentes formas. Nuestro análisis se centra en las implicaciones legales de los principales conceptos que están siendo considerados por varios bancos centrales. Por ejemplo, donde estaría «basado en cuenta» o «basado en token». El primero significa digitalizar los saldos actualmente mantenidos en cuentas en los libros de los bancos centrales; mientras que el segundo se refiere al diseño de un nuevo token digital no conectado a las cuentas existentes que tienen los bancos comerciales con un banco central.

Desde una perspectiva legal, la diferencia está entre tradiciones centenarias y aguas inexploradas. El primer modelo es tan antigua como la banca central en sí, después de haber sido desarrollada a principios del siglo 17 por el Banco de Cambio de Amsterdam, considerado el precursor de los bancos centrales modernos. Su estatus legal bajo el derecho público y privado en la mayoría de los países está bien desarrollado y comprendido. Los tokens digitales, por el contrario, tienen una historia muy corta y un estatus legal poco claro. Algunos bancos centrales pueden emitir cualquier tipo de moneda (que podría incluir formas digitales), mientras que la mayoría (61 por ciento) se limitan solo a billetes y monedas.

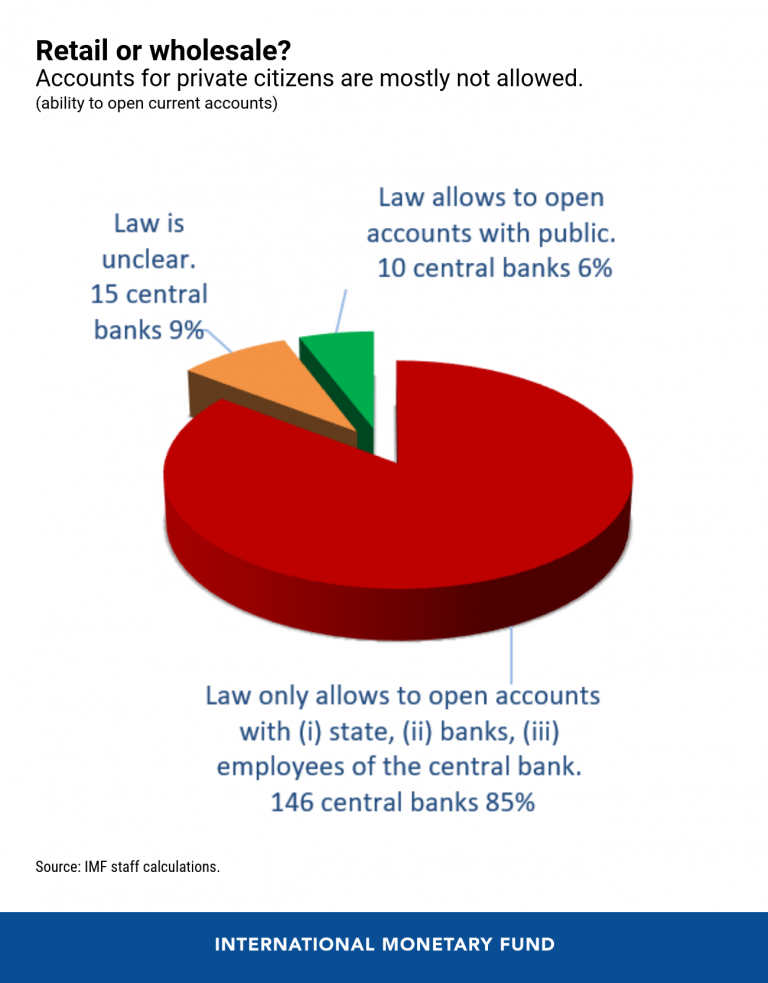

Otra característica de diseño importante es si la moneda digital debe ser utilizada solo a nivel «mayorista», por instituciones financieras, o si podría ser accesible para el público en general («minorista»). Los bancos comerciales tienen cuentas en su banco central, por lo que son sus «clientes» tradicionales. Permitir cuentas de ciudadanos privados, como en la banca minorista, sería un cambio tectónico en la forma en que están organizados los bancos centrales y requeriría cambios legales significativos. Actualmente, solo 10 bancos centrales de nuestra muestra podrían hacerlo.

Un esfuerzo desafiante

La superposición de estas y otras características de diseño puede crear desafíos legales muy complejos y bien podría influir en las decisiones tomadas por cada autoridad monetaria.

La creación de monedas digitales del banco central también planteará problemas legales en muchas otras áreas, incluidas las leyes de impuestos, propiedad, contratos e insolvencia; sistemas de pagos; privacidad y protección de datos; fundamentalmente, prevenir el blanqueo de capitales y la financiación del terrorismo. Si van a ser » el próximo hito en la evolución del dinero «, las monedas digitales de los bancos centrales necesitan bases legales sólidas que garanticen una integración fluida al sistema financiero, credibilidad y amplia aceptación por parte de los ciudadanos y agentes económicos de los países.

Catalina Margulis es Asesora Consultora en la Unidad de Derecho Financiero y Fiscal del Departamento Jurídico del FMI, adscrita al Banco Central de Chile.

Arthur Rossi es oficial de investigación en la unidad de derecho financiero y fiscal del Departamento Jurídico del FMI.

Noticias relacionadas

Inteligencia artificial y la economía