Por Jorge Álvarez y Philip Barrett

La guerra en Ucrania acelerará la inflación, que ahora esperamos que se mantenga elevada durante más tiempo de lo previsto anteriormente debido a los costos más altos de las materias primas y las presiones de precios más amplias.

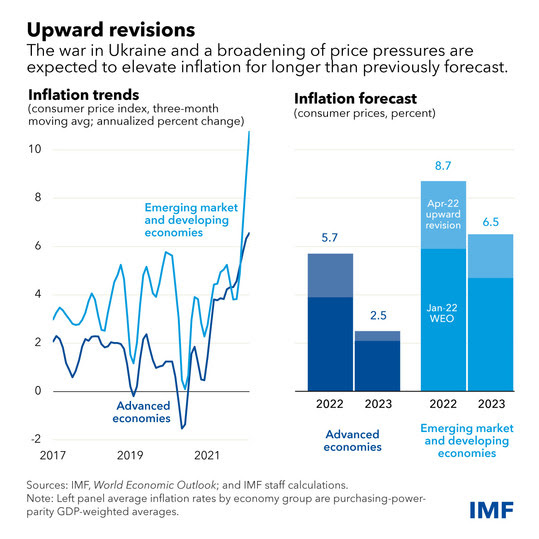

Como muestra el Gráfico de la semana , nuestra última Perspectiva de la economía mundial ahora proyecta aumentos más rápidos de los precios al consumidor este año para las economías avanzadas, así como para las economías de mercados emergentes y en desarrollo. Estas previsiones también tienen un alto grado de incertidumbre.

La invasión de Rusia a su vecino probablemente tendrá un impacto prolongado en las materias primas, afectando los precios del petróleo y el gas más severamente este año y los precios de los alimentos hasta bien entrado el próximo año.

Cuatro factores principales dan forma a nuestra perspectiva:

- La guerra agravó los precios de las materias primas que ya estaban subiendo. La energía y los alimentos ayudaron a impulsar la inflación el año pasado, debido a la escasez de suministros de petróleo y gas después de años de inversión moderada e incertidumbre geopolítica. Este fue uno de los principales impulsores de la inflación en Europa y, en menor medida, en Estados Unidos. El aumento de los precios de los alimentos también jugó un papel importante en la mayoría de las economías de mercados emergentes y en desarrollo, ya que el clima extremo redujo las cosechas y el aumento de los precios del petróleo y el gas hizo subir los costos de los fertilizantes.

- La demanda aumentó el año pasado en medio del apoyo de las políticas, mientras que los cuellos de botella en la oferta crecieron debido al cierre de fábricas, las restricciones portuarias, la congestión de envíos, la escasez de contenedores y la ausencia de trabajadores. Como resultado, la inflación aumentó, especialmente donde las recuperaciones fueron más fuertes. La demanda debería disminuir este año a medida que se retira el apoyo de las políticas y se alivian los cuellos de botella en el suministro, pero es probable que los bloqueos recurrentes de China, la guerra en Ucrania y las sanciones a Rusia prolonguen las interrupciones en algunos sectores hasta el próximo año.

- La demanda también se está reequilibrando de bienes a servicios. El gasto se desplazó hacia los bienes a medida que las restricciones pandémicas interrumpieron las actividades presenciales, y los cuellos de botella en el suministro ayudaron a impulsar los precios de los bienes. Aunque la inflación de los servicios comenzó a repuntar el año pasado, los patrones de gasto anteriores a la crisis no han regresado por completo y la inflación de los bienes sigue siendo importante en la mayoría de los países. La demanda de servicios aumentará aún más a medida que la pandemia disminuya, y la inflación general debería volver a donde estaba antes del coronavirus.

- La oferta laboral sigue siendo limitada después de un endurecimiento significativo en algunas economías avanzadas como Estados Unidos y el Reino Unido. La escasez de trabajadores , principalmente en industrias intensivas en contacto, está elevando los salarios, aunque la inflación ha erosionado las ganancias salariales. Mientras tanto, la pandemia redujo la participación laboral en las economías avanzadas. Estos cambios parecen estar relacionados con jubilaciones anticipadas y trabajadores que no quieren o no pueden regresar a medida que continúan las infecciones. Algunos trabajadores están dedicando menos horas. Suponemos que la oferta laboral mejorará gradualmente este año a medida que la crisis de salud disminuya, pero los efectos serán moderados y es poco probable que alivien significativamente la presión salarial alcista.

Bajo estas condiciones, esperamos que la inflación ya elevada persista por más tiempo. Nuestras proyecciones indican que el ritmo en las economías avanzadas alcanzará un máximo de 38 años del 5,7 %, mientras que los aumentos de precios en las economías de mercados emergentes y en desarrollo se acelerarán al 8,7 %, el ritmo más rápido desde la crisis financiera mundial de 2008.

Esas tasas entonces enfriar el próximo año a 2,5 por ciento y 6,5 por ciento, respectivamente.

Es importante destacar que el aumento de los precios tendrá los mayores efectos en las poblaciones vulnerables, particularmente en los países de bajos ingresos . La alta inflación general también complicará las disyuntivas de los bancos centrales entre contener las presiones sobre los precios y salvaguardar el crecimiento.

Si bien nuestra expectativa de base es que la inflación eventualmente disminuirá, la inflación podría aumentar por varias razones.

El empeoramiento de los desequilibrios entre la oferta y la demanda, incluso debido a la guerra, y mayores ganancias en los precios de las materias primas podrían mantener el ritmo de la inflación persistentemente alto.

Además, tanto la guerra como los nuevos brotes pandémicos podrían prolongar las interrupciones del suministro, aumentando aún más los costos de los insumos intermedios.

En un contexto de mercados laborales ajustados, el crecimiento de los salarios nominales también podría acelerarse para alcanzar la inflación de los precios al consumidor, ya que los trabajadores buscan salarios más altos para preservar su poder adquisitivo.

Esto intensificaría y ampliaría aún más las presiones inflacionarias, con el riesgo de desanclar las expectativas de inflación.

Noticias relacionadas

La «rosca» política necochense del 24 de junio