Por Gita Gopinath

El crecimiento se desacelera a medida que las economías lidian con interrupciones en el suministro, mayor inflación, deuda récord e incertidumbre persistente.

La continua recuperación global enfrenta múltiples desafíos a medida que la pandemia entra en su tercer año. La rápida propagación de la variante Omicron ha provocado nuevas restricciones de movilidad en muchos países y una mayor escasez de mano de obra. Las interrupciones en el suministro aún pesan sobre la actividad y están contribuyendo a una mayor inflación, lo que se suma a las presiones de la fuerte demanda y los elevados precios de los alimentos y la energía. Además, la deuda récord y el aumento de la inflación limitan la capacidad de muchos países para abordar nuevas perturbaciones.

Sin embargo, algunos desafíos podrían durar menos que otros. La nueva variante parece estar asociada con una enfermedad menos grave que la variante Delta, y se espera que el aumento récord de infecciones disminuya con relativa rapidez. Por lo tanto, la última Perspectiva de la economía mundial del FMI anticipa que, si bien Omicron pesará sobre la actividad en el primer trimestre de 2022, este efecto se desvanecerá a partir del segundo trimestre.

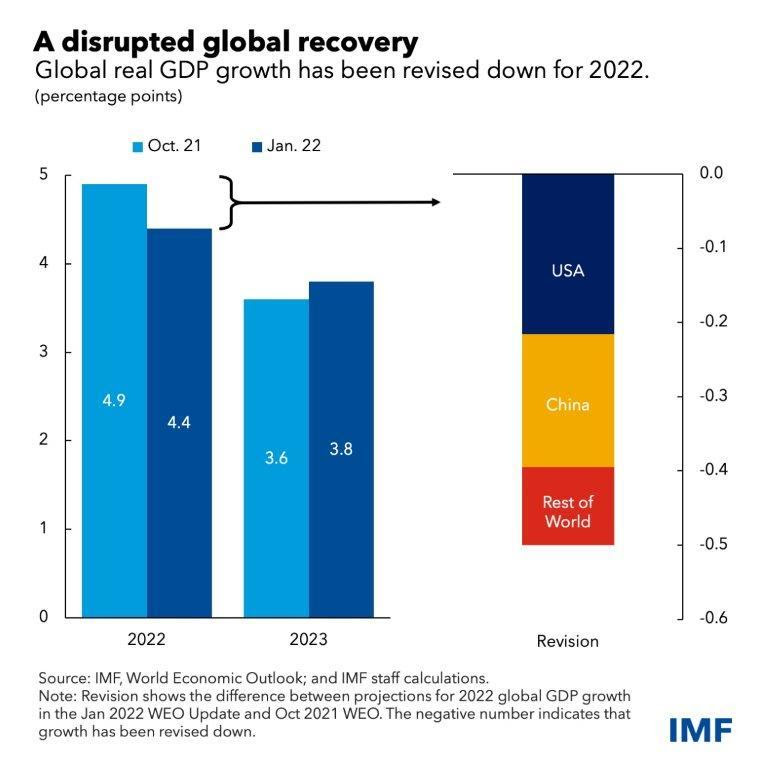

Se espera que otros desafíos y pivotes de política tengan un mayor impacto en las perspectivas. Proyectamos un crecimiento mundial este año del 4,4 %, 0,5 puntos porcentuales menos que el pronóstico anterior, principalmente debido a las rebajas en las calificaciones de Estados Unidos y China.

En el caso de Estados Unidos, esto refleja menores perspectivas de legislar el paquete fiscal Build Back Better, un retiro anticipado de la flexibilidad monetaria extraordinaria y continuas interrupciones en el suministro. La rebaja de calificación de China refleja la continua reducción del sector inmobiliario y una recuperación más débil de lo esperado en el consumo privado.

Las interrupciones en el suministro también han provocado rebajas en otros países, como Alemania. Esperamos que el crecimiento global se desacelere a 3,8 por ciento en 2023. Esto es 0,2 puntos porcentuales más que en el informe WEO de octubre de 2021 y refleja en gran medida un repunte después de que se disipen las actuales trabas al crecimiento.

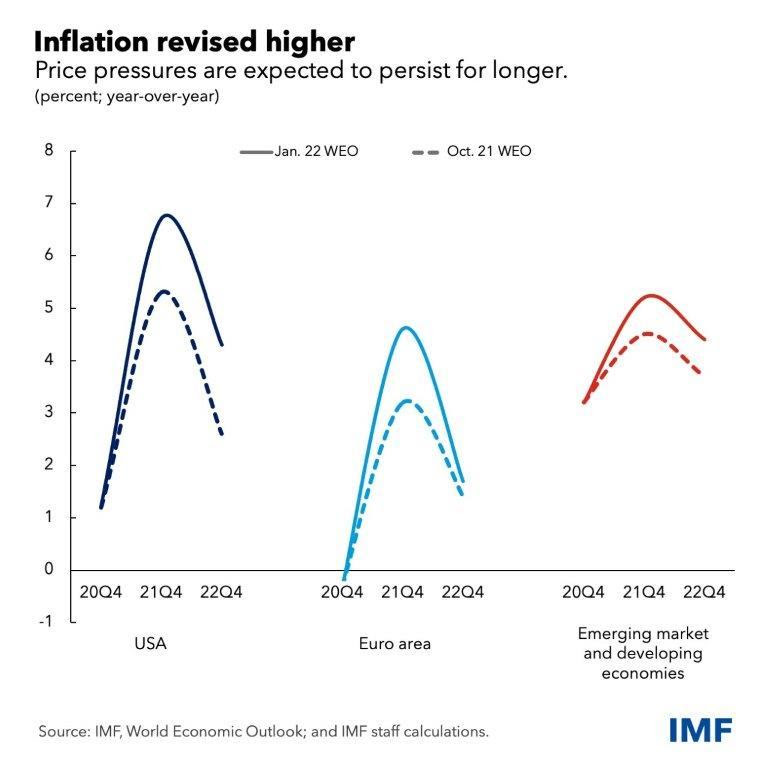

Hemos revisado al alza nuestras previsiones de inflación para 2022 para las economías avanzadas y de mercados emergentes y en desarrollo, y se espera que las presiones elevadas sobre los precios persistan durante más tiempo. Se supone que los desequilibrios entre la oferta y la demanda disminuirán durante 2022 en función de las expectativas de la industria de una oferta mejorada, a medida que la demanda se reequilibra gradualmente de bienes a servicios y se retira el apoyo extraordinario de políticas. Además, se espera que los precios de la energía y los alimentos crezcan a tasas más moderadas en 2022 según los mercados de futuros. Suponiendo que las expectativas de inflación permanezcan ancladas, se espera que la inflación disminuya en 2023.

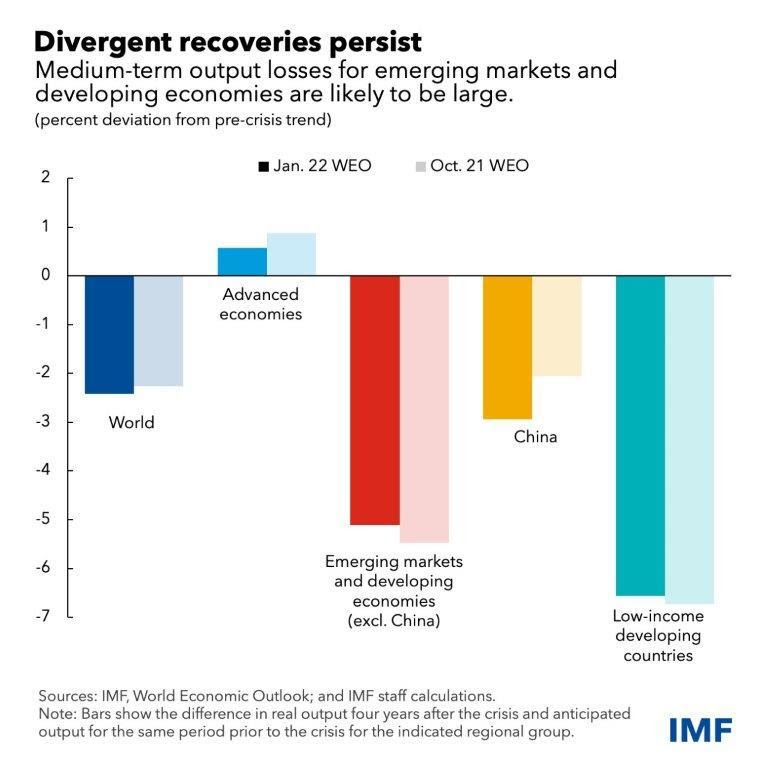

Incluso mientras continúan las recuperaciones, persiste la preocupante divergencia en las perspectivas entre países. Si bien se prevé que las economías avanzadas regresen a la tendencia anterior a la pandemia este año, se prevé que varias economías de mercados emergentes y en desarrollo experimenten pérdidas de producción considerables a mediano plazo. Se estima que el número de personas que viven en la pobreza extrema superó en alrededor de 70 millones las tendencias previas a la pandemia en 2021, lo que retrasó varios años el progreso en la reducción de la pobreza.

El pronóstico está sujeto a una gran incertidumbre y los riesgos en general son a la baja. La aparición de variantes más letales podría prolongar la crisis. La estrategia de cero COVID de China podría exacerbar las interrupciones del suministro global, y si el estrés financiero en el sector inmobiliario del país se extiende a la economía en general, las ramificaciones se sentirían ampliamente. Las sorpresas de mayor inflación en los Estados Unidos podrían provocar un endurecimiento monetario agresivo por parte de la Reserva Federal y endurecer drásticamente las condiciones financieras mundiales. Las crecientes tensiones geopolíticas y el malestar social también plantean riesgos para las perspectivas.

Esfuerzos globales

Para abordar muchas de las dificultades que enfrenta la economía mundial, es vital romper el control de la pandemia. Esto requerirá un esfuerzo global para garantizar la vacunación, las pruebas y el acceso generalizados a las terapias, incluidos los medicamentos antivirales recientemente desarrollados. A partir de ahora, solo el 4 por ciento de la población de los países de bajos ingresos está completamente vacunada frente al 70 por ciento en los países de altos ingresos. Además de garantizar un suministro predecible de vacunas para los países en desarrollo de bajos ingresos, se debe brindar asistencia para aumentar la capacidad de absorción y mejorar la infraestructura de salud. Es urgente cerrar la brecha de financiamiento de $ 23.4 mil millones para el Acelerador de Acceso a Herramientas COVID-19 (ACT) e incentivar las transferencias tecnológicas para ayudar a acelerar la diversificación de la producción global de herramientas médicas críticas, especialmente en África.

A nivel nacional, las políticas deben seguir adaptándose a las circunstancias específicas de cada país, incluido el grado de recuperación, las presiones inflacionarias subyacentes y el espacio político disponible. Tanto las políticas fiscales como las monetarias deberán trabajar en conjunto para lograr los objetivos económicos. Dado el alto nivel de incertidumbre, las políticas también deben seguir siendo ágiles y adaptarse a los datos económicos entrantes.

Con el espacio de políticas reducido en muchas economías y fuertes recuperaciones en curso en otras, se prevé que los déficits fiscales en la mayoría de los países se reduzcan este año. La prioridad fiscal debe seguir siendo el sector de la salud, y las transferencias, cuando sean necesarias, deben dirigirse de manera efectiva a los más afectados. Todas las iniciativas deberán integrarse en marcos fiscales a mediano plazo que establezcan un camino creíble para garantizar que la deuda pública siga siendo sostenible.

La política monetaria se encuentra en un momento crítico en la mayoría de los países. Cuando la inflación tiene una base amplia junto con una fuerte recuperación, como en los Estados Unidos, o cuando la inflación alta corre el riesgo de afianzarse, como en algunas economías de mercados emergentes y en desarrollo y economías avanzadas, se debe retirar el apoyo extraordinario de la política monetaria. Varios bancos centrales ya han comenzado a subir las tasas de interés para adelantarse a las presiones de los precios. Es clave comunicar bien la transición de la política hacia una postura más restrictiva para garantizar una reacción ordenada del mercado. Cuando las presiones inflacionarias centrales permanecen moderadas y las recuperaciones son incompletas, la política monetaria puede seguir siendo acomodaticia.

A medida que la postura de la política monetaria se endurezca más ampliamente este año, las economías deberán adaptarse a un entorno global de tasas de interés más altas. Las economías de mercados emergentes y en desarrollo con grandes necesidades de endeudamiento en moneda extranjera y financiamiento externo deben prepararse para posibles turbulencias en los mercados financieros extendiendo los vencimientos de la deuda tanto como sea posible y conteniendo los descalces de moneda. La flexibilidad del tipo de cambio puede ayudar con el ajuste macroeconómico necesario. En algunos casos, la intervención cambiaria y medidas temporales de gestión de flujos de capital pueden ser necesarias para proporcionar a la política monetaria el espacio necesario para centrarse en las condiciones internas.

Con el aumento de las tasas de interés, los países de bajos ingresos, de los cuales el 60 % ya se encuentran en situación de sobreendeudamiento o corren un alto riesgo de sobreendeudamiento, tendrán cada vez más dificultades para pagar el servicio de sus deudas. El Marco Común del G20 debe renovarse para cumplir más rápidamente con la reestructuración de la deuda, y los acreedores del G20 y los acreedores privados deben suspender el servicio de la deuda mientras se negocian las reestructuraciones.

Al comienzo del tercer año de la pandemia, el número de muertes a nivel mundial aumentó a 5,5 millones de muertes y se espera que las pérdidas económicas que las acompañan se acerquen a los 13,8 billones de dólares hasta 2024 en relación con las previsiones previas a la pandemia. Estos números habrían sido mucho peores si no hubiera sido por el extraordinario trabajo de los científicos, de la comunidad médica y las respuestas políticas rápidas y agresivas en todo el mundo.

Sin embargo, queda mucho trabajo por hacer para garantizar que se contengan las pérdidas y reducir las grandes disparidades en las perspectivas de recuperación entre países. Se necesitan iniciativas políticas para revertir las grandes pérdidas de aprendizaje que sufren los niños, especialmente en los países en desarrollo. En promedio, los estudiantes de países de ingresos medios y bajos tuvieron 93 días más de cierre de escuelas en todo el país que los de países de ingresos altos. En cuanto al clima, se necesita un mayor impulso para llegar a cero emisiones netas de carbono para 2050, con mecanismos de fijación de precios del carbono, inversión en infraestructura verde, subsidios para investigación e iniciativas financieras para que todos los países puedan invertir en medidas de mitigación y adaptación al cambio climático.

Los últimos dos años reafirman que esta crisis y la recuperación en curso es como ninguna otra. Los formuladores de políticas deben monitorear atentamente una amplia franja de datos económicos entrantes, prepararse para contingencias y estar listos para comunicar y ejecutar cambios de política con poca anticipación. Paralelamente, la cooperación internacional audaz y eficaz debe garantizar que este sea el año en que el mundo escape de las garras de la pandemia.

Noticias relacionadas

La «rosca» política necochense del 28 de junio