Por Philip Barrett y Sophia Chen

¿Qué sucede con los mercados de valores cuando se producen disturbios sociales, como protestas masivas y disturbios? ¿Los inversores están asustados por el desorden? ¿O están animados por la perspectiva de un cambio popular positivo en respuesta a los disturbios?

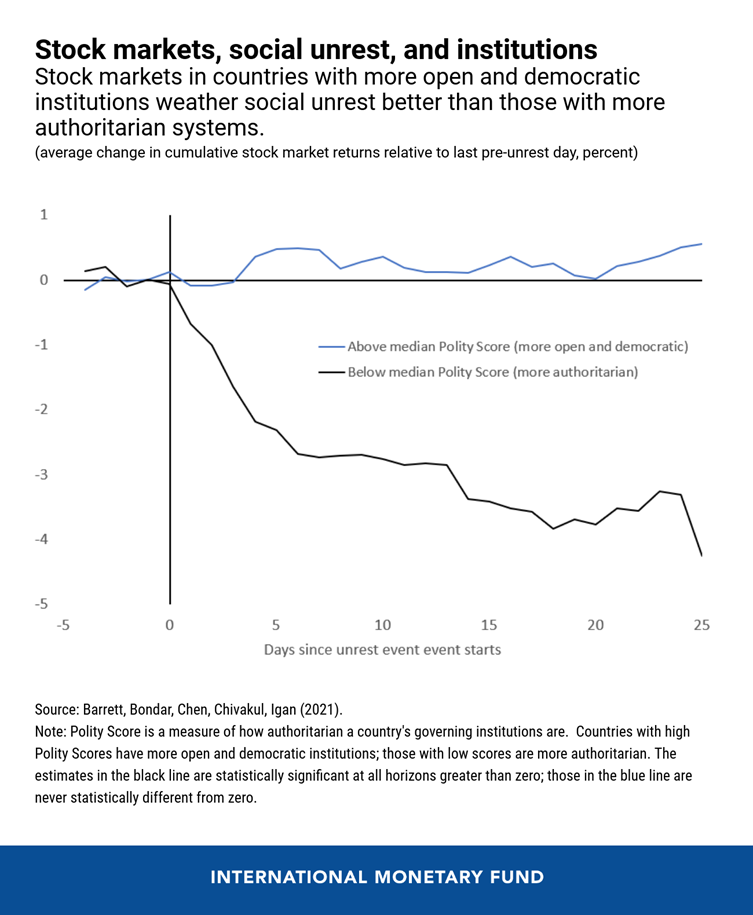

Nuestro gráfico de la semana, extraído de nuestro reciente documento de trabajo del personal técnico del FMI , utiliza un nuevo conjunto de datos de 156 eventos de disturbios sociales durante 2011-2020 para arrojar algo de luz sobre estas preguntas. Muestra que en países con instituciones más abiertas y democráticas, los eventos de malestar social tienen un impacto insignificante en los rendimientos del mercado de valores (línea azul). Pero en países con regímenes más autoritarios, el efecto es grande y negativo: en promedio, los rendimientos del mercado de valores caen un 2 por ciento en 3 días y alrededor de un 4 por ciento el mes siguiente (línea negra).

Estos hallazgos son consistentes con ejemplos del mundo real. Por ejemplo, los mercados de valores en Francia, un país con instituciones sólidas y abiertas, no se movieron en gran medida en los días posteriores al inicio de las protestas de los chalecos amarillos a fines de 2018.

Por supuesto, las diferencias entre países pueden ocurrir por muchas razones distintas a las instituciones políticas. Por lo tanto, también verificamos que esta relación se mantenga después de considerar otros factores que podrían estar correlacionados con el grado de autoritarismo institucional, incluida la gravedad de los disturbios y el nivel de ingresos del país.

Para profundizar en qué tipo de instituciones podrían ser importantes, el documento realiza más experimentos utilizando las seis medidas de instituciones sociales y políticas que forman los Indicadores de Gobernanza del Banco Mundial . De estos, dos factores juegan un papel crucial en la mitigación de las reacciones negativas del mercado de valores ante eventos de malestar social: la participación popular en el gobierno y la capacidad del gobierno para regular los mercados de manera que promuevan el desarrollo del sector privado.

¿Qué tipo de comportamiento de los inversores podría explicar estos patrones?

Una pista proviene del volumen de acciones negociadas, que aumenta drásticamente después de un evento de disturbios severos. A medida que se producen más operaciones cuando los inversores no están de acuerdo con el valor de un activo, un volumen de operaciones más alto normalmente refleja más incertidumbre sobre las perspectivas. Por lo tanto, este resultado sugiere que el malestar social afecta los rendimientos del mercado de valores a través de un canal de información indirecto en lugar de a través de una interrupción directa de la actividad económica.

Juntos, estos resultados implican que en países con altos estándares de gobernanza, el malestar social no genera más desacuerdos e incertidumbre sobre el desempeño económico futuro. Esto quizás refleje la capacidad de instituciones más abiertas para reconciliar opiniones divergentes y encontrar compromisos. Por el contrario, esta flexibilidad puede faltar en sistemas más autoritarios. Allí, las instituciones pueden ser menos capaces de adaptarse a los problemas sociales, lo que significa que los disturbios pueden generar temores crecientes de mayor incertidumbre y disuadir a los inversores.

Philip Barrett y Sophia Chen son economistas del Departamento de Estudios del FMI.

Noticias relacionadas

Inteligencia artificial y la economía