Prasad Ananthakrishnan , Torsten Ehlers , Charlotte Gardes-Landolfini , Fabio Natalucci

Las economías emergentes necesitan mucho más financiamiento privado para la transición climática. Se necesita una amplia combinación de políticas para desbloquear el capital privado necesario en las economías de mercados emergentes y en desarrollo y garantizar un impacto climático positivo.

Lograr la transición hacia emisiones netas cero para 2050 requiere una inversión sustancial en mitigación del clima en las economías de mercados emergentes y en desarrollo, que actualmente emiten alrededor de dos tercios de los gases de efecto invernadero.

Estos países necesitarán alrededor de 2 billones de dólares anuales para 2030 para alcanzar ese ambicioso objetivo, según la Agencia Internacional de Energía , y la mayor parte de esa financiación fluirá hacia la industria energética. Se trata de un aumento de cinco veces respecto de los actuales 400.000 millones de dólares de inversiones climáticas planificadas para los próximos siete años.

Sin embargo, proyectamos que el crecimiento de la inversión pública será limitado y que, por lo tanto, el sector privado deberá hacer una contribución importante a las grandes necesidades de inversión climática de las economías de mercados emergentes y en desarrollo.

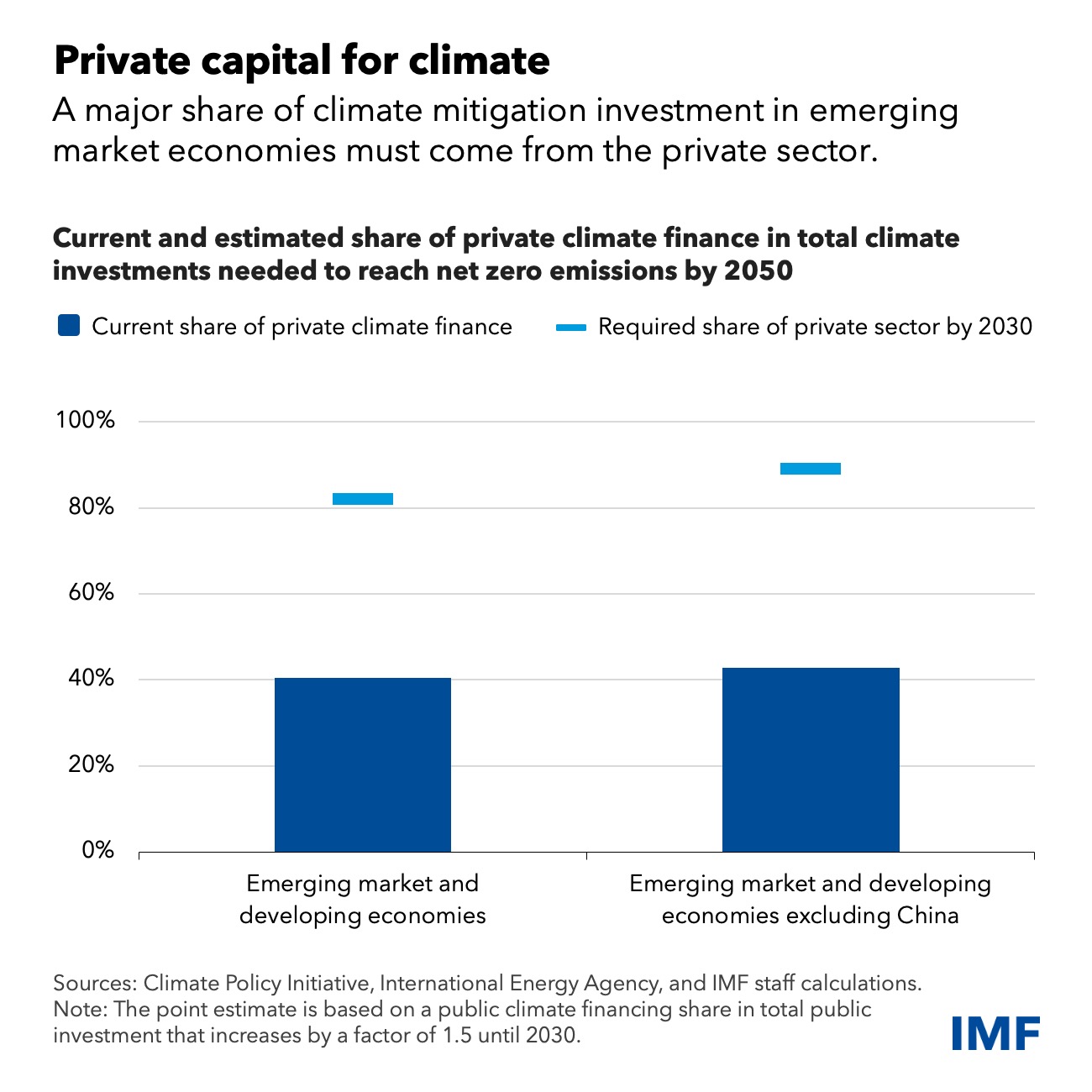

El sector privado necesitará proporcionar alrededor del 80 por ciento de la inversión requerida, y esta proporción aumenta al 90 por ciento cuando se excluye a China, como se muestra en un capítulo analítico de nuestro último Informe de Estabilidad Financiera Global .

Si bien China y otras economías emergentes más grandes tienen los recursos financieros internos necesarios, muchos otros países carecen de mercados financieros suficientemente desarrollados que puedan generar grandes cantidades de financiamiento privado.

Atraer inversores internacionales también enfrenta obstáculos, ya que la mayoría de las principales economías de mercados emergentes y casi todos los países en desarrollo carecen de las calificaciones crediticias de grado de inversión que los inversores institucionales suelen exigir. Y pocos inversores tienen experiencia en estos países y son capaces de asumir un riesgo mayor.

La eliminación gradual de las centrales eléctricas de carbón, la mayor fuente de emisiones globales de gases de efecto invernadero (alrededor del 20 por ciento), es otro desafío importante.

La mayoría de las centrales eléctricas de las economías de mercados emergentes y en desarrollo son todavía relativamente jóvenes.

Retirarlos o reutilizarlos requiere grandes cantidades de inversión privada y apoyo público. Algunos países dependen en gran medida del carbón y necesitarían desarrollar fuentes alternativas de energía con relativa rapidez.

Más allá de estos desafíos, las políticas y compromisos climáticos de la mayoría de los principales bancos aún no están alineados con los objetivos climáticos netos cero, incluso cuando sí tienen políticas destinadas a reducir las emisiones.

Mientras tanto, aunque un número creciente de fondos de inversión dan prioridad a la sostenibilidad, esto no está teniendo mucho efecto en la cantidad de dinero que se destina a las grandes necesidades climáticas.

Sólo una pequeña parte de esos fondos tiene como objetivo explícito crear un impacto climático positivo.

El número mucho mayor de fondos que toman decisiones de inversión basadas en factores ambientales, sociales y de gobierno corporativo no necesariamente se centran en cuestiones climáticas.

Por lo general, consideran las puntuaciones ESG en sus asignaciones de cartera, pero no necesariamente están diseñadas para reflejar el impacto climático, como mostramos en nuestro último Informe de Estabilidad Financiera Global. Las carteras de inversión más orientadas al impacto podrían ser bastante diferentes de las populares orientadas a ESG.

Además, los países de ingresos medianos bajos y bajos generalmente no son recompensados por sus buenas políticas ambientales y climáticas.

Las evaluaciones de las agencias de calificación crediticia de estas economías no reflejan plenamente la preparación de estos países para una transición baja en carbono o su exposición a riesgos de activos varados debido al alto nivel de hidrocarburos.

La industria financiera todavía carece de claridad sobre lo que constituye un buen desempeño soberano en cuestiones ambientales.

Se necesita una amplia combinación de políticas para crear un entorno de inversión atractivo y desbloquear el financiamiento climático privado necesario en los mercados emergentes y las economías en desarrollo.

La fijación del precio del carbono puede proporcionar una importante señal de fijación de precios para los inversores, pero enfrenta obstáculos políticos para implementarla a una escala lo suficientemente amplia.

Se necesitan varias políticas adicionales en el sector financiero. Las políticas estructurales destinadas a fortalecer los fundamentos macroeconómicos, profundizar los mercados de capital y mejorar la gobernanza son una parte fundamental de la combinación de políticas.

Pueden ayudar a mejorar las calificaciones crediticias y reducir el costo de capital. Y pueden aumentar los recursos financieros internos disponibles en un país determinado.

Los inversores necesitan mejores datos relacionados con el clima para tomar decisiones de inversión. Se deberían emplear soluciones de financiación innovadoras, como la financiación combinada y los instrumentos de titulización, para iniciar una eliminación gradual controlada de la producción de energía a base de carbón.

Enfoque político

Las políticas deben volver a centrarse en generar impacto climático en lugar de apoyar actividades que ya son “verdes” y deben considerar las necesidades específicas de los mercados emergentes y las economías en desarrollo.

Por ejemplo, las taxonomías de transición deberían considerar actividades con potencial de mejoras significativas en las emisiones a lo largo del tiempo y en todos los sectores, incluidos los más intensivos en carbono, como el acero, el cemento, los productos químicos y el transporte pesado.

Los objetivos y criterios de reducción de emisiones en las taxonomías de transición pueden conectarse con las contribuciones determinadas a nivel nacional, las estrategias a largo plazo y los objetivos de descarbonización de un país para industrias específicas.

El uso de etiquetas de sostenibilidad aún es laxo, y los reguladores y supervisores deberían establecer reglas claras y reforzar su aplicación.

Deberían garantizar que las divulgaciones y etiquetas de los fondos de inversión sostenibles mejoren efectivamente la transparencia y la integridad del mercado, y deberían garantizar una mejor alineación con los objetivos climáticos.

Muchas de las políticas que recomendamos aquí tomarán tiempo para implementarse y lograr los efectos previstos. Mientras tanto, es fundamental compartir más ampliamente los riesgos público-privados para fomentar las inversiones privadas climáticas en los mercados emergentes y las economías en desarrollo.

Los bancos multilaterales de desarrollo y los donantes pueden desempeñar un papel importante en el apoyo a la financiación combinada, incluso mediante un uso más amplio de garantías.

El Fondo para la Resiliencia y la Sostenibilidad del FMI puede ayudar reuniendo a los gobiernos, los bancos multilaterales de desarrollo y el sector privado para fomentar el financiamiento de inversiones climáticas.

Aunque el tamaño total de 40 mil millones de dólares de esta herramienta es pequeño en relación con las necesidades de inversión climática global, las reformas respaldadas por ella pueden ayudar a atraer más financiamiento climático privado.

—Este blog se basa en el Capítulo 3 del Informe de Estabilidad Financiera Global de octubre de 2023. Los autores del capítulo son Torsten Ehlers (codirector), Charlotte Gardes-Landolfini (codirectora), Ekaterina Gratcheva, Shivani Singh, Hamid Tabarraei y Yanzhe Xiao, con la orientación de Prasad Ananthakrishnan y Fabio Natalucci. Markus Brunnermeier fue un asesor experto.

FMI

Noticias relacionadas

La «rosca» política necochense del 19 de julio