Por Alfred Kammer

Tras una fuerte salida de la pandemia, Europa se vio muy afectada por el impacto económico de la invasión rusa de Ucrania.

El crecimiento se desaceleró drásticamente, la inflación se disparó y se materializaron episodios de estrés financiero.

Pero como resultado de una acción política decisiva, la mayoría de las economías evitaron por poco una recesión este invierno. Europa se enfrenta ahora a la difícil tarea de sostener la recuperación, vencer la inflación y salvaguardar la estabilidad financiera.

El crecimiento en las economías avanzadas de Europa se desacelerará a 0,7 por ciento este año desde 3,6 por ciento el año pasado, mientras que las economías emergentes (excluyendo Turquía, Bielorrusia, Rusia y Ucrania) también experimentarán una fuerte caída a 1,1 por ciento desde 4,4 por ciento.

De acuerdo con nuestra última Perspectiva Económica Regional , habrá un leve repunte en el crecimiento a 1,4 y 3 por ciento, respectivamente, en estos dos grupos de ingresos de países el próximo año a medida que los salarios reales se recuperen y la demanda externa se recupere.

La inflación general continúa cayendo, pero la inflación subyacente (excluyendo energía y alimentos) seguirá siendo persistente e incómodamente por encima de las metas del banco central incluso para fines del próximo año.

Las caídas recientes y proyectadas en los precios de la energía se traducirán en una inflación subyacente más baja, pero no lo suficiente como para reducirla rápidamente.

Esta proyección asume que todo encaja en su lugar. El Banco Central Europeo y otras autoridades monetarias lograrán reducir la inflación de manera constante.

Cualquier episodio renovado de estrés financiero permanecerá contenido. No habrá una mayor escalada de la guerra de Rusia en Ucrania y las sanciones asociadas, manteniendo los precios de la energía bajo control.

También se mantendrá a raya la fragmentación geoeconómica más amplia, otro riesgo “estanflacionario” que reduce el crecimiento y aumenta la inflación.

Sin embargo, las cosas podrían empeorar en todos los frentes: los riesgos de crecimiento, inflación y estabilidad financiera complican las opciones de política.

Riesgos de inflación

Tomemos como ejemplo la inflación, que podría permanecer más alta durante más tiempo. Los precios de la energía podrían volver a subir.

El crecimiento de los salarios podría aumentar más de lo proyectado a medida que los trabajadores obtengan una mayor compensación por las recientes pérdidas de poder adquisitivo en mercados laborales ajustados.

A su vez, las ganancias salariales más rápidas harían que la inflación subyacente fuera más persistente, un riesgo importante en gran parte de las economías europeas emergentes, donde el crecimiento de los salarios nominales es de dos dígitos.

También podríamos subestimar cuánto han dañado las dos crisis energética y de COVID consecutivas la capacidad productiva de Europa y aumentado aún más los riesgos de inflación.

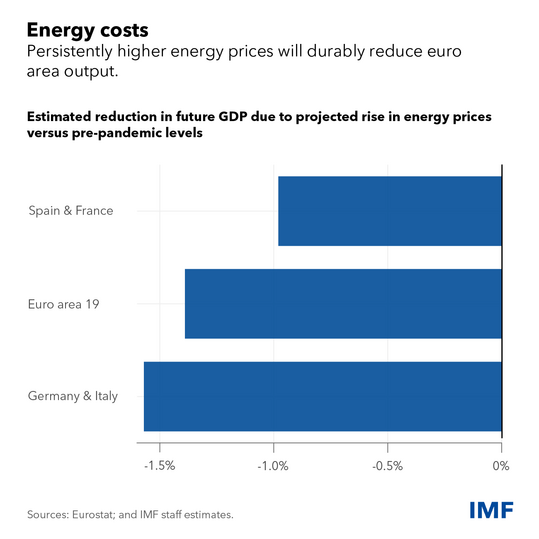

Si bien las empresas han encontrado formas de mejorar la eficiencia energética en el último año, los precios de la energía persistentemente más altos reducirán la producción de la zona del euro en más de un 1 por ciento en promedio a mediano plazo, con mayores pérdidas en las economías más intensivas en energía, como Alemania o Italia.

Del mismo modo, cambiar las preferencias de los trabajadores de las largas horas y más días de trabajo perdidos por enfermedades relacionadas con el largo COVID, puede reducir de forma duradera la oferta laboral y complicar la correspondencia de los trabajadores con las vacantes laborales.

En términos más generales, los cálculos en tiempo real de los economistas tienden a subestimar el daño permanente de las crisis y, por lo tanto, a sobrestimar el alcance de la holgura económica, y se dan cuenta de su alcance total solo con un retraso.

Históricamente, en los períodos de recuperación, las estimaciones de capacidad económica ociosa en los países europeos se revisaban a la baja en un punto porcentual completo un año después del hecho y aún más después.

Política monetaria estricta durante más tiempo

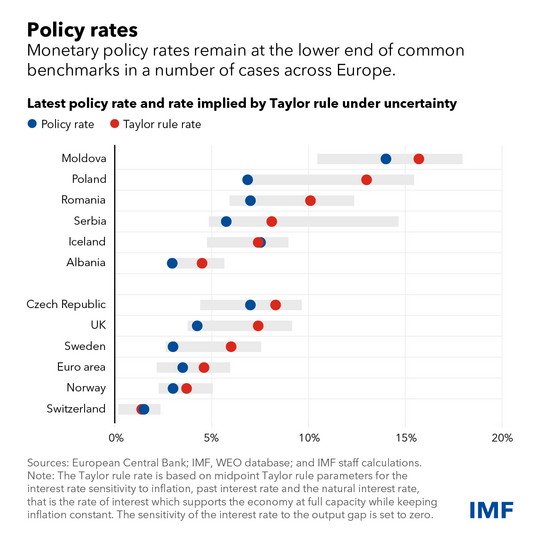

Frente a tal incertidumbre, los bancos centrales deberían mantener una política monetaria estricta hasta que la inflación subyacente esté inequívocamente en una trayectoria descendente de regreso a las metas de inflación del banco central. Se requieren más aumentos en las tasas oficiales en la zona del euro, mientras que los bancos centrales de las economías europeas emergentes deberían estar preparados para endurecerlas aún más donde las tasas de interés reales son bajas, los mercados laborales son ajustados y la inflación subyacente es rígida.

De hecho, la alta incertidumbre fortalece el argumento a favor de una política monetaria restrictiva. Si las perspectivas de inflación son inciertas, hay más que perder si se reacciona demasiado tarde en lugar de hacerlo demasiado pronto, porque subestimar la persistencia afianzaría una alta inflación y obligaría a los bancos centrales a endurecerse más tarde durante más tiempo. Es probable que esto requiera una fuerte recesión para que la inflación vuelva a la meta.

De manera similar, cuando el alcance de la holgura económica es incierto, los responsables de la política monetaria deberían dar más peso a la inflación y la dinámica del mercado laboral, que ahora favorecen tasas de interés más altas.

Además, incluso teniendo en cuenta la elevada incertidumbre, las tasas oficiales en varios países se encuentran en el extremo inferior de los puntos de referencia de uso común, lo que sugiere que es posible que se necesiten tasas más altas para controlar la inflación.

Si las condiciones financieras se endurecieran debido a fuerzas como los problemas del sector bancario, los bancos centrales no necesitarían una política monetaria tan estricta para lograr sus objetivos. Sin embargo, sería un error pausar o revertir el endurecimiento prematuramente por la preocupación legítima de que las tasas de interés más altas conllevan mayores riesgos para la estabilidad financiera.

Trabajar en concierto

Sin embargo, los bancos centrales de toda Europa no pueden tener éxito solos. Para derrotar la inflación persistente y evitar una crisis financiera y una recesión, todas las políticas macroeconómicas, financieras y estructurales deben trabajar en conjunto.

Mantener la estabilidad financiera requerirá una estrecha supervisión y seguimiento de los intermediarios financieros tanto bancarios como no bancarios , planificación de contingencia y medidas correctivas inmediatas.

En la Unión Europea, la estabilidad podría reforzarse ampliando el alcance de las herramientas de resolución bancaria, aclarando la disponibilidad de los recursos del Fondo Único de Resolución, ratificando el tratado modificado del Mecanismo Europeo de Estabilidad y acordando un seguro de depósitos paneuropeo.

Derrotar la inflación también exige que los gobiernos europeos persigan una consolidación fiscal más ambiciosa que la contemplada en sus planes actuales. Un buen punto de partida sería eliminar gradualmente la mayoría de las medidas de alivio de energía y enfocar las restantes de manera más estrecha a los hogares vulnerables.

Una política fiscal más estricta también ayudaría a los bancos centrales a cumplir sus objetivos con tasas de interés más bajas. Esto reduciría los costos del servicio de la deuda y reforzaría aún más la estabilidad financiera, al reducir la vulnerabilidad de las economías de la zona del euro a los riesgos de fragmentación financiera y la vulnerabilidad de las economías europeas emergentes a los efectos de contagio del endurecimiento de la política monetaria del BCE y las tasas de interés globales más altas en general.

Finalmente, las reformas del lado de la oferta podrían ayudar a sostener el crecimiento económico en medio de políticas macroeconómicas restrictivas. Aquellas que podrían aliviar las presiones inflacionarias subyacentes son valiosas, como reducir las tensiones en el mercado laboral aumentando la participación de las mujeres y los trabajadores mayores en la fuerza laboral y mejorando la adecuación laboral.

En la UE, el progreso en la implementación de los Planes de Recuperación y Resiliencia y la Unión de Mercados de Capitales podría desbloquear las inversiones necesarias para aumentar la capacidad productiva afectada por la crisis, alcanzar los objetivos climáticos de la UE y mejorar la seguridad energética.

Noticias relacionadas

La «rosca» política necochense del 19 de julio