Por Vitor Gaspar , Paulo Medas y Roberto Perrelli

La deuda global se mantuvo por encima de los niveles previos a la pandemia en 2021 incluso después de registrar la caída más pronunciada en 70 años, lo que subraya los desafíos para los formuladores de políticas.

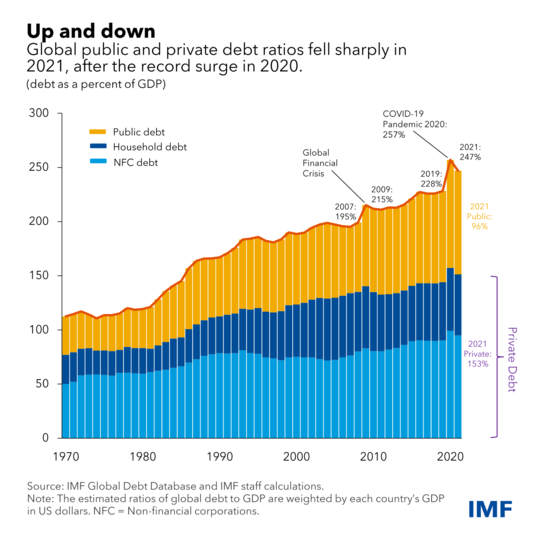

La deuda pública y privada total disminuyó en 2021 al equivalente del 247 por ciento del producto interno bruto mundial, cayendo 10 puntos porcentuales desde su nivel máximo en 2020, según la última actualización de la base de datos de deuda global del FMI. Sin embargo, expresada en dólares, la deuda mundial siguió aumentando, aunque a un ritmo mucho más lento, alcanzando un récord de 235 billones de dólares el año pasado.

La deuda privada, que incluye obligaciones de hogares y empresas no financieras, impulsó la reducción general, disminuyendo en 6 puntos porcentuales al 153 por ciento del PIB, según nuestro recuento único, que se publica anualmente desde 2016. La disminución de 4 puntos porcentuales para la deuda pública, al 96 por ciento del PIB, fue la mayor caída en décadas, según muestra nuestra base de datos (para obtener más detalles, consulte el Monitor de deuda global de 2022).

Los cambios inusualmente grandes en los índices de deuda son causados por el repunte económico de COVID-19 y el rápido aumento de la inflación que siguió. Sin embargo, la deuda global se mantuvo casi un 19 por ciento del PIB por encima de los niveles previos a la pandemia a fines de 2021, lo que plantea desafíos para los formuladores de políticas de todo el mundo.

Variación entre países

Sin embargo, la dinámica de la deuda varió significativamente entre los grupos de países.

La caída de la deuda fue mayor en las economías avanzadas, donde tanto la deuda privada como la pública cayeron un 5 % del PIB en 2021, revirtiendo casi un tercio del aumento registrado en 2020.

En los mercados emergentes (excluida China), la caída de los índices de deuda en 2021 fue equivalente a casi el 60 % del aumento de 2020, y la deuda privada cayó más que la deuda pública.

En los países en desarrollo de bajos ingresos, los índices de deuda total continuaron aumentando en 2021, impulsados por una mayor deuda privada.

Factores detrás de las oscilaciones de la deuda mundial

Tres factores principales explican estos movimientos inusualmente grandes en la deuda pública y privada en todo el mundo:

- Grandes fluctuaciones en el crecimiento económico . La recesión económica al comienzo de la pandemia contribuyó a una caída pronunciada del PIB, que se reflejó en el fuerte aumento de la relación deuda/PIB en 2020. A medida que las economías superaban lo peor de la pandemia, el fuerte repunte del PIB ayudó a la caída de 2021 en los índices de deuda.

- Inflación alta y más volátil. Asimismo, las tasas de inflación cayeron significativamente en el primer año de la pandemia. Esta tendencia se revirtió en 2021 cuando los precios aumentaron considerablemente en muchos países. Durante 2020 y 2021, la actividad económica y la inflación se movieron juntas: la inflación cayó y luego aumentó con la producción. Estos factores indujeron grandes oscilaciones en el PIB nominal que contribuyeron a los cambios en los coeficientes de endeudamiento.

- Efectos de las crisis económicas en los presupuestos de los gobiernos, las empresas y los hogares . Las condiciones económicas volátiles también tuvieron un impacto considerable en la dinámica de la deuda a través de los presupuestos. La deuda y los déficits aumentaron significativamente en 2020 debido a la recesión económica y al considerable apoyo brindado a personas y empresas. En 2021, los déficits fiscales disminuyeron pero se mantuvieron por encima de sus niveles previos a la pandemia (ver Monitor Fiscal de octubre de 2022 ).

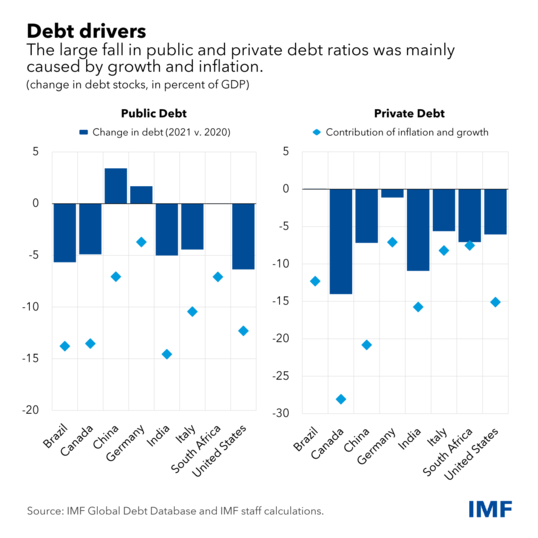

Algunos ejemplos de países ilustran estos efectos. El repunte económico y el aumento de la inflación redujeron la deuda en más de 10 puntos porcentuales del PIB en Brasil, Canadá, India y Estados Unidos, pero la deuda real cayó menos debido a las necesidades de financiamiento del gobierno y el sector privado. En otros casos, por ejemplo, en China y Alemania, la deuda pública aumentó debido a que los grandes déficits compensaron con creces el aumento del PIB nominal.

En términos más generales, el repunte ayudó a reducir los coeficientes de deuda pública entre 2 y 3,5 por ciento del PIB (con el mayor efecto entre las economías avanzadas), mientras que la inflación se redujo entre 1,5 y 3 puntos porcentuales (el efecto fue más pronunciado en los mercados emergentes). Por el contrario, los déficits fiscales aumentaron la deuda pública en alrededor del 4,5 % del PIB, con variaciones considerables entre países.

Cómo deberían responder los gobiernos

La gestión de los altos niveles de deuda será cada vez más difícil si las perspectivas económicas continúan deteriorándose y los costos de los préstamos aumentan aún más. Los altos niveles de inflación continúan ayudando a reducir los índices de deuda en 2022, especialmente donde los déficits están regresando a los niveles previos a la pandemia.

Sin embargo, el alivio a la dinámica de la deuda por las “sorpresas de inflación”, es decir, cuando los niveles de precios son diferentes a los esperados, y el repunte temporal del crecimiento no puede ser permanente (ver Monitor Fiscal de abril de 2022 ). Si la alta inflación llegara a ser persistente, el gasto aumentará (por ejemplo, en salarios) y los inversionistas exigirán una prima de inflación más alta para prestar a los gobiernos y al sector privado.

Las perspectivas de crecimiento más débiles y la política monetaria más estricta exigen prudencia en la gestión de la deuda y la conducción de la política fiscal. Los desarrollos recientes en los mercados de bonos muestran una mayor sensibilidad de los inversionistas al deterioro de los fundamentos macroeconómicos y los amortiguadores fiscales limitados.

Los gobiernos deben adoptar estrategias fiscales que ayuden a reducir las presiones inflacionarias ahora y las vulnerabilidades de la deuda a mediano plazo, incluso mediante la contención del crecimiento del gasto, mientras protegen las áreas prioritarias, incluido el apoyo a los más afectados por la crisis del costo de vida. Esto también facilitaría el trabajo de los bancos centrales y permitiría aumentos menores en las tasas de interés de lo que sería el caso. En tiempos de turbulencia y confusión, la confianza en la estabilidad a largo plazo es un bien preciado.

—Este blog incorpora investigaciones de Youssouf Kiendrebeogo, Virat Singh, Zhonghao Wei, Andrew Womer y Chenlu Zhang.

Noticias relacionadas

La «rosca» política necochense del 6 de agosto