Por Gita Gopinath y Pierre-Olivier Gourinchas

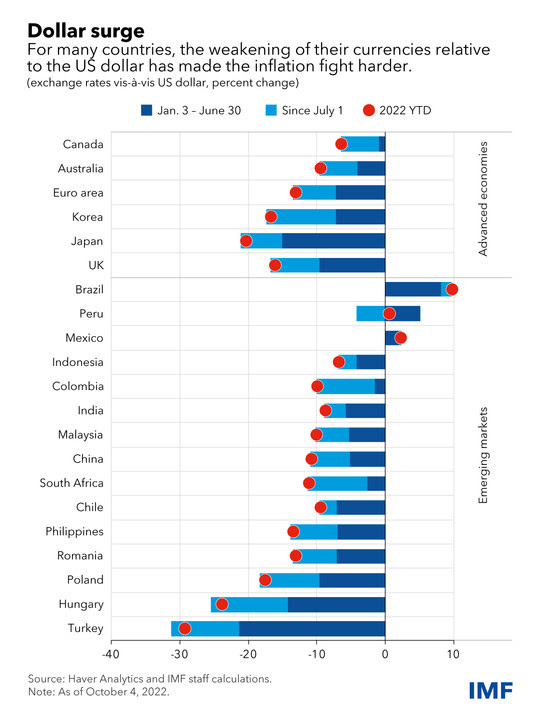

El dólar está en su nivel más alto desde 2000, habiéndose apreciado un 22 por ciento frente al yen, un 13 por ciento frente al euro y un 6 por ciento frente a las monedas de mercados emergentes desde principios de este año.

Un fortalecimiento tan fuerte del dólar en cuestión de meses tiene implicaciones macroeconómicas considerables para casi todos los países, dado el dominio del dólar en el comercio y las finanzas internacionales.

Mientras que la participación de Estados Unidos en las exportaciones mundiales de mercancías ha disminuido del 12 al 8 por ciento desde 2000, la participación del dólar en las exportaciones mundiales se ha mantenido en torno al 40 por ciento. Para muchos países que luchan por reducir la inflación, el debilitamiento de sus monedas en relación con el dólar ha dificultado la lucha. En promedio, el traspaso estimado de una apreciación del dólar del 10 por ciento a la inflación es del 1 por ciento. Tales presiones son especialmente agudas en los mercados emergentes, lo que refleja su mayor dependencia de las importaciones y su mayor participación en las importaciones facturadas en dólares en comparación con las economías avanzadas.

La apreciación del dólar también está repercutiendo en los balances de todo el mundo. Aproximadamente la mitad de todos los préstamos transfronterizos y títulos de deuda internacionales están denominados en dólares estadounidenses. Si bien los gobiernos de los mercados emergentes han logrado avances en la emisión de deuda en su propia moneda, sus sectores corporativos privados tienen altos niveles de deuda denominada en dólares. A medida que aumentan las tasas de interés mundiales, las condiciones financieras se han endurecido considerablemente para muchos países. Un dólar más fuerte solo agrava estas presiones, especialmente para algunos mercados emergentes y muchos países de bajos ingresos que ya corren un alto riesgo de sobreendeudamiento.

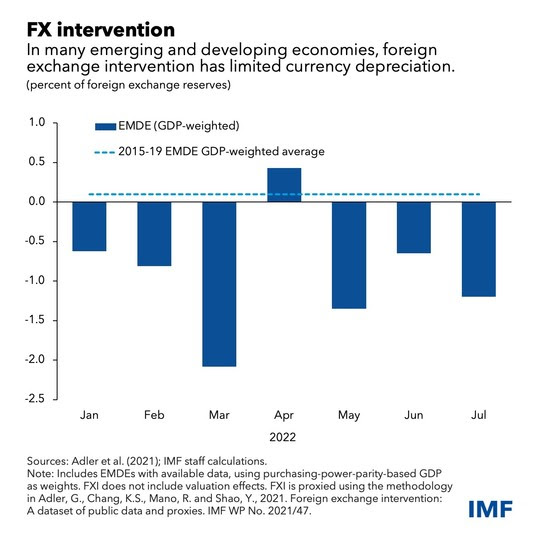

En estas circunstancias, ¿deberían los países respaldar activamente sus monedas? Varios países están recurriendo a intervenciones cambiarias. Las reservas extranjeras totales en poder de las economías de mercados emergentes y en desarrollo cayeron más del 6 por ciento en los primeros siete meses de este año.

La respuesta de política adecuada a las presiones de depreciación requiere un enfoque en los impulsores de la variación del tipo de cambio y en las señales de perturbaciones del mercado. Específicamente, la intervención cambiaria no debe sustituir el ajuste garantizado de las políticas macroeconómicas. Hay un papel para intervenir de forma temporal cuando los movimientos de divisas aumentan sustancialmente los riesgos para la estabilidad financiera y/o interrumpen significativamente la capacidad del banco central para mantener la estabilidad de precios.

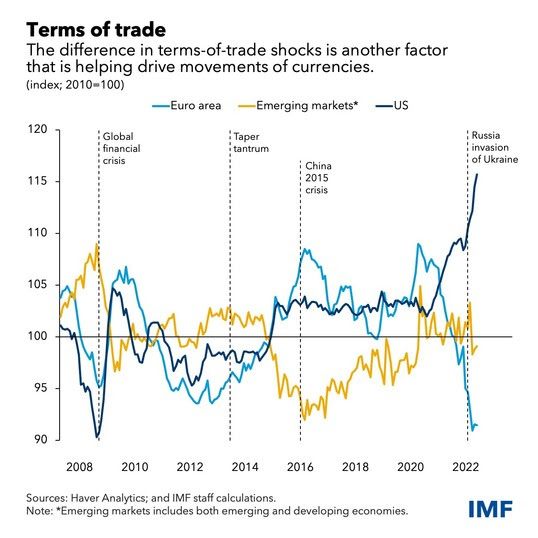

A partir de ahora, los fundamentos económicos son un factor importante en la apreciación del dólar: el rápido aumento de las tasas de interés de los EE. UU. y términos de intercambio más favorables (una medida de los precios de las exportaciones de un país en relación con sus importaciones) para los EE. UU. causados por la crisis energética. Al luchar contra un aumento histórico de la inflación, la Reserva Federal se ha embarcado en un rápido proceso de ajuste de las tasas de interés oficiales. El Banco Central Europeo, aunque también se enfrenta a una inflación de base amplia, ha señalado un camino menos profundo para sus tasas de política, debido a la preocupación de que la crisis energética provoque una recesión económica. Mientras tanto, la baja inflación en Japón y China ha permitido que sus bancos centrales se opongan a la tendencia global de endurecimiento.

El impacto masivo de los términos de intercambio provocado por la invasión rusa de Ucrania es el segundo factor principal detrás de la fortaleza del dólar. La zona del euro depende en gran medida de las importaciones de energía, en particular del gas natural de Rusia. El aumento en los precios del gas ha llevado sus términos de intercambio al nivel más bajo en la historia de la moneda compartida.

En cuanto a los mercados emergentes y las economías en desarrollo más allá de China, muchos se adelantaron en el ciclo de endurecimiento monetario mundial, quizás en parte debido a la preocupación por el tipo de cambio del dólar, mientras que las EMED exportadoras de materias primas experimentaron un impacto positivo en los términos de intercambio. En consecuencia, las presiones cambiarias para la economía de mercado emergente promedio han sido menos severas que para las economías avanzadas, y algunas, como Brasil y México, incluso se han apreciado.

Dado el importante papel de los factores fundamentales, la respuesta adecuada es permitir que el tipo de cambio se ajuste, mientras se utiliza la política monetaria para mantener la inflación cerca de su objetivo. El precio más alto de los bienes importados ayudará a generar el ajuste necesario a los shocks fundamentales, ya que reduce las importaciones, lo que a su vez ayuda a reducir la acumulación de deuda externa. La política fiscal debe usarse para apoyar a los más vulnerables sin poner en peligro las metas de inflación.

También se necesitan pasos adicionales para abordar varios riesgos a la baja en el horizonte. Es importante destacar que podríamos ver una agitación mucho mayor en los mercados financieros, incluida una pérdida repentina de apetito por los activos de los mercados emergentes que provoque grandes salidas de capital, ya que los inversores se retiran a activos seguros.

En este entorno frágil, es prudente mejorar la resiliencia. Si bien los bancos centrales de los mercados emergentes han acumulado reservas en dólares en los últimos años, lo que refleja las lecciones aprendidas de crisis anteriores, estos colchones son limitados y deben usarse con prudencia.

Mejorar la resiliencia

Los países deben preservar reservas de divisas vitales para hacer frente a salidas y turbulencias potencialmente peores en el futuro. Aquellos que puedan deberían restablecer las líneas de canje con los bancos centrales de las economías avanzadas. Los países con políticas económicas sólidas que necesitan abordar vulnerabilidades moderadas deben aprovechar de manera proactiva las líneas de precaución del FMI para satisfacer futuras necesidades de liquidez. Los que tienen grandes deudas en moneda extranjera deben reducir los descalces cambiarios mediante la gestión de flujos de capital o políticas macroprudenciales, además de operaciones de gestión de deuda para suavizar los perfiles de pago.

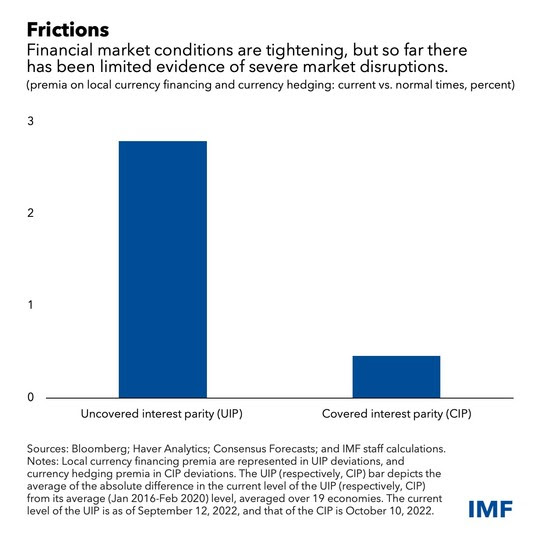

Además de los fundamentos, con el endurecimiento de los mercados financieros, algunos países están viendo señales de perturbaciones en el mercado, como el aumento de las primas de cobertura de divisas y las primas de financiación en moneda local. Las perturbaciones graves en los mercados de divisas poco profundos desencadenarían grandes cambios en estas primas, lo que podría causar inestabilidad macroeconómica y financiera.

En tales casos, la intervención cambiaria temporal puede ser apropiada. Esto también puede ayudar a prevenir una amplificación financiera adversa si una gran depreciación aumenta los riesgos de estabilidad financiera, como incumplimientos corporativos, debido a desajustes. Finalmente, la intervención temporal también puede respaldar la política monetaria en las raras circunstancias en las que una gran depreciación del tipo de cambio podría desanclar las expectativas de inflación, y la política monetaria por sí sola no puede restaurar la estabilidad de precios.

Para Estados Unidos, a pesar de las consecuencias globales de un dólar fuerte y de condiciones financieras globales más estrictas, el endurecimiento monetario sigue siendo la política adecuada, mientras que la inflación estadounidense se mantiene muy por encima del objetivo. No hacerlo dañaría la credibilidad del banco central, desanclaría las expectativas de inflación y requeriría aún más ajustes posteriores y mayores efectos secundarios en el resto del mundo.

Dicho esto, la Fed debe tener en cuenta que es probable que los grandes efectos de contagio vuelvan a la economía estadounidense. Además, como proveedor global del activo seguro del mundo, EE. UU. podría reactivar las líneas de intercambio de divisas a países elegibles, tal como se extendió al comienzo de la pandemia, para proporcionar una importante válvula de seguridad en tiempos de tensión en el mercado de divisas. Estos complementarían de manera útil la financiación en dólares proporcionada por la reserva permanente de la Fed.

Facilidad Repo de Autoridades Monetarias Extranjeras e Internacionales .

El FMI seguirá trabajando en estrecha colaboración con nuestros miembros para diseñar políticas macroeconómicas apropiadas en estos tiempos turbulentos, basándose en nuestro Marco Integrado de Políticas . Más allá de las facilidades de financiamiento precautorias disponibles para los países elegibles, el FMI está listo para extender nuestros recursos de préstamo a los países miembros que experimentan problemas de balanza de pagos.

Noticias relacionadas

La «rosca» política necochense del 9 de agosto