Por Joel Alcedo, Alberto Cavallo, Bricklin Dwyer, Prachi Mishra y Antonio Spilimbergo

No hay duda de que el comercio electrónico ayudó a muchos a superar la pandemia, desde las compras en línea hasta la recogida en la acera y la entrega de alimentos. Pero a medida que salimos lentamente de los bloqueos y otras restricciones, está menos claro cómo puede evolucionar este cambio al comercio digital en las economías y las industrias.

Esto plantea interrogantes sobre cuánto aumentó el consumo digital, si la crisis amplió la brecha digital o estimuló economías con poco comercio electrónico para ponerse al día, qué tan permanente será el cambio a las ventas en línea y qué factores explican las desviaciones entre economías y sectores.

Investigamos estas preguntas en una nueva investigación que utiliza una base de datos única de transacciones agregadas y anónimas a través de la red Mastercard de 47 países desde enero de 2018 hasta septiembre de 2021. Descubrimos que la proporción del gasto en línea aumentó más en las economías donde el comercio electrónico ya estaba presente. un papel importante, y que el aumento se está revirtiendo a medida que la pandemia retrocede.

Esta investigación, una nueva asociación entre Mastercard, el Fondo Monetario Internacional y la Escuela de Negocios de Harvard, muestra cómo los datos del sector privado pueden ayudar al avance de la economía empírica y será el primero de una serie de tales estudios.

Variación entre economías

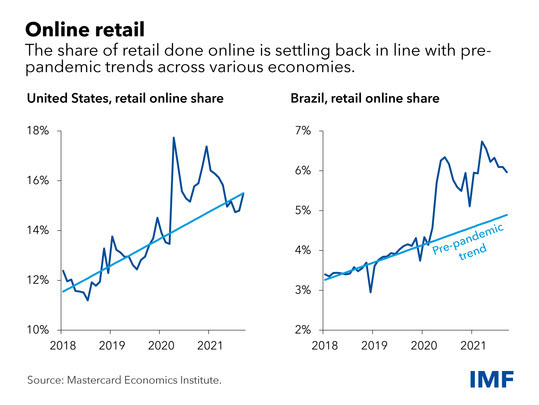

En promedio, la participación en línea del gasto total aumentó considerablemente del 10,3 % en 2019 al 14,9 % en el pico de la pandemia, pero luego cayó al 12,2 % en 2021.

Aunque la última participación en el gasto en línea es más alta que antes de que comenzara la pandemia, está solo 0,6 puntos porcentuales por encima de la tendencia de crecimiento del comercio electrónico si la crisis no hubiera ocurrido. Si bien la mayoría de las economías ahora están por debajo de esos niveles máximos, todavía existen diferencias significativas entre los países.

La proporción del gasto en línea aún está por encima de las tendencias previas a la pandemia en aproximadamente la mitad de las economías, desde grandes economías emergentes como Brasil e India hasta otros países de ingresos medios como Bahrein y Jamaica. En todos los demás, incluidos los Estados Unidos y muchas economías avanzadas, las acciones en línea ahora están en o por debajo de los niveles de tendencia predichos antes de COVID. Esas tendencias se estiman en cada economía mediante una simple extrapolación de la trayectoria del comercio electrónico antes de la pandemia y reflejan lo que se habría pronosticado en ausencia de la crisis.

Encontramos que el comercio electrónico aumentó más en las economías con una mayor proporción de transacciones en línea antes de COVID en el consumo total, lo que exacerbó la brecha digital entre las economías. Por ejemplo, Singapur, Canadá y el Reino Unido tenían cuotas altas para empezar, y su penetración en línea aumentó aún más durante la pandemia. Por otro lado, países como Brasil y Tailandia tenían una participación en línea baja antes de COVID y experimentaron una aceleración menor.

¿Qué tan persistente fue el efecto en las ventas en línea? Sorprendentemente, los datos más recientes sugieren que los picos en los porcentajes de gasto en línea se están disipando gradualmente a nivel agregado.

La participación promedio del gasto en línea en el pico de la crisis fue de 4,3 puntos porcentuales por encima del nivel que se habría pronosticado antes de que estallara. Esta diferencia se reduce a solo 0,3 puntos al final de nuestro período de muestra.

Restricciones pandémicas, apoyo fiscal

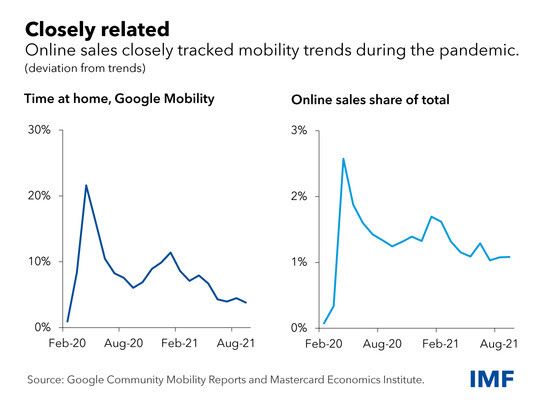

Una explicación de la variación entre economías y de la proporción del gasto en línea puede ser la diferencia entre las restricciones de movilidad relacionadas con la pandemia. No es sorprendente que las economías con límites más estrictos registraran un gasto en línea mucho mayor.

Esto fue particularmente cierto al comienzo de la crisis en el segundo trimestre de 2020, cuando los bloqueos frenaron severamente el movimiento en la mayoría de las economías. Sin embargo, a medida que la pandemia continuó, esa correlación entre las restricciones y el gasto en línea se debilitó, en consonancia con el impacto decreciente de los bloqueos y otras restricciones en la actividad económica a lo largo del tiempo.

Además, el apoyo fiscal durante la pandemia ayudó a impulsar la penetración del comercio electrónico, probablemente al aumentar el consumo, que, en presencia de las restricciones de la pandemia, podría realizarse principalmente en línea. Las economías más ricas y digitalmente más maduras también regresaron más rápido al ritmo de gasto en línea previo a la pandemia una vez que la crisis retrocedió.

Efectos más duraderos

Una narrativa común es que la pandemia aceleró la digitalización, lo que obligó a los consumidores a aprender a comprar en línea y que este aprendizaje llegó para quedarse. Si bien nuestros resultados respaldan la rápida aceptación del comercio electrónico, la persistencia del aprendizaje no parece generalizado.

Dicho esto, encontramos una variación significativa por industria. La adopción del comercio electrónico parece ser particularmente más duradera en los restaurantes (más específicamente en la entrega de alimentos a domicilio), la atención médica (que incluye la telemedicina) y algunas categorías de comercio minorista, incluidos los grandes almacenes, la electrónica y la ropa.

Durante el aumento inicial de la pandemia, hubo una gran demanda de comercio electrónico en relación con el comercio en persona. Las economías y los sectores que ya estaban familiarizados con algunas de las tecnologías pudieron conectarse en mayor medida. Si bien la pandemia obligó a los consumidores a aprender rápidamente, nuestros resultados sugieren que los primeros usuarios ampliaron aún más el uso del comercio electrónico dentro de sus economías.

Además, hay dos posibles explicaciones para las diferencias en la aceptación del comercio electrónico entre industrias. Primero, esto podría reflejar que la movilidad no se ha recuperado por completo, junto con la presencialidad de algunos sectores como la restauración. En segundo lugar, la digitalización en estos mismos sectores no era particularmente alta antes de la pandemia, y esas fueron las áreas donde el COVID-19 impulsó más el cambio.

La proporción del gasto en línea aumentó y disminuyó de manera más dramática en aquellas economías y sectores donde el comercio electrónico ya prosperaba antes de la pandemia. Las industrias con niveles más bajos de madurez digital, incluidos el comercio minorista, los restaurantes y la atención médica, tienen un mayor potencial para el comercio electrónico, particularmente en los mercados menos desarrollados, lo que los hace potencialmente maduros para el cambio.

Noticias relacionadas

La «rosca» política necochense del 19 de julio