Las economías emergentes deben prepararse para el endurecimiento de la política de la Fed.

Por Stephan Danninger , Kenneth Kang y Hélène Poirson

Los legisladores pueden necesitar reaccionar tirando de múltiples palancas políticas, dependiendo de las acciones de la Fed y sus propios desafíos en casa.

Durante la mayor parte del año pasado, los inversores valoraron un aumento temporal de la inflación en Estados Unidos dada la inestable recuperación económica y la lenta desaparición de los cuellos de botella de la oferta.

Ahora el sentimiento ha cambiado. Los precios están aumentando al ritmo más rápido en casi cuatro décadas y el estrecho mercado laboral ha comenzado a alimentar los aumentos salariales. La nueva variante de Omicron ha generado preocupaciones adicionales sobre las presiones inflacionarias del lado de la oferta. La Reserva Federal se refirió a la evolución de la inflación como un factor clave en su decisión del mes pasado de acelerar la reducción de las compras de activos.

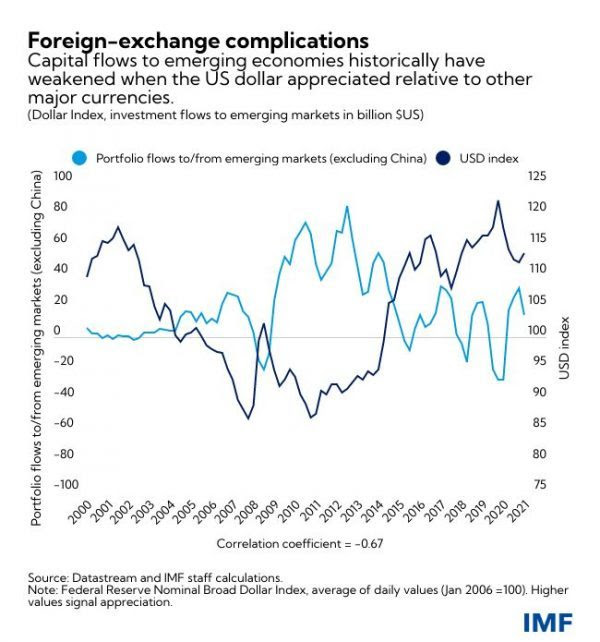

Estos cambios han hecho que las perspectivas de los mercados emergentes sean más inciertas. Estos países también enfrentan una inflación elevada y una deuda pública sustancialmente más alta. La deuda pública bruta promedio en los mercados emergentes ha aumentado casi 10 puntos porcentuales desde 2019, alcanzando un estimado del 64 por ciento del PIB para fines de 2021, con grandes variaciones entre países. Pero, a diferencia de Estados Unidos, su recuperación económica y sus mercados laborales son menos sólidos. Si bien los costos de endeudamiento en dólares siguen siendo bajos para muchos, las preocupaciones sobre la inflación interna y el financiamiento externo estable llevaron el año pasado a varios mercados emergentes, incluidos Brasil, Rusia y Sudáfrica, a comenzar a subir las tasas de interés.

Nuevos riesgos para la recuperación

Seguimos esperando un sólido crecimiento en EE. UU. Es probable que la inflación se modere a finales de este año a medida que disminuyan las interrupciones del suministro y la contracción fiscal pese sobre la demanda. La orientación política de la Reserva Federal de que aumentaría los costos de los préstamos más rápidamente no provocó una reevaluación sustancial del panorama económico por parte del mercado. Si las tasas oficiales aumentan y la inflación se modera como se espera, la historia muestra que los efectos para los mercados emergentes probablemente sean benignos si el ajuste es gradual, bien telegrafiado y en respuesta a una recuperación fortalecida. Las monedas de los mercados emergentes aún pueden depreciarse, pero la demanda extranjera compensaría el impacto del aumento de los costos de financiamiento.

Aun así, los efectos de contagio a los mercados emergentes también podrían ser menos benignos. La inflación salarial estadounidense de base amplia o los cuellos de botella sostenidos de la oferta podrían impulsar los precios más de lo previsto y alimentar las expectativas de una inflación más rápida. Los aumentos más rápidos de las tasas de la Fed en respuesta podrían sacudir los mercados financieros y endurecer las condiciones financieras a nivel mundial. Estos desarrollos podrían venir acompañados de una desaceleración de la demanda y el comercio de EE. UU. Y pueden dar lugar a salidas de capital y depreciación de la moneda en los mercados emergentes.

El impacto del endurecimiento de la Fed en un escenario como ese podría ser más severo para los países vulnerables. En los últimos meses, los mercados emergentes con una elevada deuda pública y privada, exposiciones cambiarias y saldos de cuenta corriente más bajos experimentaron movimientos mayores de sus monedas en relación con el dólar estadounidense. La combinación de un crecimiento más lento y vulnerabilidades elevadas podría crear ciclos de retroalimentación adversos para tales economías, como destacó el FMI en sus publicaciones de octubre del Informe de Perspectivas de la Economía Mundial y Estabilidad Financiera Global .

Equilibrios difíciles

Algunos mercados emergentes ya han comenzado a ajustar la política monetaria y se están preparando para reducir el apoyo fiscal para abordar el aumento de la deuda y la inflación. En respuesta a unas condiciones de financiación más estrictas, los mercados emergentes deberían adaptar su respuesta en función de sus circunstancias y vulnerabilidades. Aquellos con credibilidad política para contener la inflación pueden ajustar la política monetaria de manera más gradual, mientras que otros con presiones inflacionarias más fuertes o instituciones más débiles deben actuar con rapidez y de manera integral. En cualquier caso, las respuestas deben incluir dejar que las monedas se deprecien y elevar las tasas de interés de referencia. Si se enfrentan a condiciones desordenadas en los mercados de divisas, los bancos centrales con reservas suficientes pueden intervenir siempre que esta intervención no sustituya el ajuste macroeconómico justificado.

No obstante, estas acciones pueden plantear opciones difíciles para los mercados emergentes, ya que compensan el apoyo a una economía nacional débil con la protección de los precios y la estabilidad externa. De manera similar, extender el apoyo a las empresas más allá de las medidas existentes puede aumentar los riesgos crediticios y debilitar la salud a largo plazo de las instituciones financieras al retrasar el reconocimiento de las pérdidas. Y revertir esas medidas podría endurecer aún más las condiciones financieras, debilitando la recuperación.

Para gestionar estas compensaciones, los mercados emergentes pueden tomar medidas ahora para fortalecer los marcos de políticas y reducir las vulnerabilidades. Para que los bancos centrales hagan más estrictos para contener las presiones inflacionarias, la comunicación clara y coherente de los planes de política puede mejorar la comprensión del público sobre la necesidad de buscar la estabilidad de precios. Los países con altos niveles de deuda denominada en moneda extranjera deben buscar reducir esos desajustes y cubrir sus exposiciones cuando sea factible. Y para reducir los riesgos de refinanciamiento, el vencimiento de las obligaciones debe extenderse incluso si aumenta los costos. Es posible que los países muy endeudados también deban iniciar el ajuste fiscal cada vez más rápido.

Se debe revisar el apoyo continuo a la política financiera para las empresas, y los planes para normalizar dicho apoyo se deben calibrar cuidadosamente con las perspectivas y para preservar la estabilidad financiera. Para los países donde la deuda corporativa y los préstamos incobrables eran altos incluso antes de la pandemia, algunos bancos y prestamistas no bancarios más débiles pueden enfrentar problemas de solvencia si el financiamiento se vuelve difícil. Deben prepararse los regímenes de resolución.

Compromisos y confianza

Más allá de estas medidas inmediatas, la política fiscal puede ayudar a desarrollar la resistencia a las crisis. Establecer un compromiso creíble con una estrategia fiscal a mediano plazo ayudaría a impulsar la confianza de los inversores y recuperar espacio para el apoyo fiscal en una recesión. Dicha estrategia podría incluir anunciar un plan integral para aumentar gradualmente los ingresos fiscales, mejorar la eficiencia del gasto o implementar reformas fiscales estructurales como revisiones de pensiones y subsidios (como se describe en el Monitor Fiscal de octubre del FMI ).

Por último, a pesar de la recuperación económica esperada, es posible que algunos países deban depender de la red de seguridad financiera mundial. Eso puede incluir el uso de líneas de canje, acuerdos de financiamiento regional y recursos multilaterales. El FMI ha contribuido con la asignación de derechos especiales de giro de 650.000 millones de dólares el año pasado , la mayor cantidad hasta ahora.

Si bien estos recursos aumentan las reservas frente a posibles recesiones económicas, episodios pasados han demostrado que algunos países pueden necesitar un respiro financiero adicional. Es por eso que el FMI ha adaptado su conjunto de herramientas de préstamos financieros para los países miembros. Los países con políticas sólidas pueden aprovechar las líneas de crédito preventivas para ayudar a prevenir crisis. Otros pueden acceder a préstamos adaptados a su nivel de ingresos, aunque los programas deben basarse en políticas sostenibles que restablezcan la estabilidad económica y fomenten el crecimiento sostenible.

Si bien se prevé que la recuperación mundial continúe este año y el próximo, los riesgos para el crecimiento siguen siendo elevados por la pandemia obstinadamente resurgente. Dado el riesgo de que esto pueda coincidir con un ajuste más rápido de la Fed, las economías emergentes deberían prepararse para posibles episodios de turbulencia económica.

Noticias relacionadas

La «rosca» política necochense del 9 de agosto