Por Aqib Aslam y Maria Coelho

El 5 de junio de 2021, los ministros de finanzas del Grupo de los Siete principales países industrializados se comprometieron a imponer una tasa impositiva corporativa mínima global para las multinacionales de al menos el 15 por ciento.

Si bien hay una serie de detalles que aún no se han resuelto en discusiones globales más amplias, este acuerdo histórico presagia un importante paso adelante en el camino hacia la reforma fiscal corporativa internacional.

También destaca el papel que pueden desempeñar los impuestos mínimos a nivel mundial para ayudar a revertir casi cuatro décadas de tasas impositivas corporativas en descenso y reducir los incentivos para que las grandes empresas multinacionales trasladen sus ganancias a jurisdicciones de impuestos bajos para reducir su obligación tributaria mundial.

Nuestro nuevo estudio examina cómo diferentes tipos de regímenes de impuestos mínimos nacionales pueden ayudar a los países a preservar su base impositiva corporativa y movilizar ingresos.

Tributación mínima a lo largo de las décadas

Existe una tensión inusual en el mundo de los impuestos corporativos. Por un lado, los países compiten enérgicamente para atraer a empresas e inversores dentro de sus fronteras ofreciendo numerosos incentivos fiscales basados en los beneficios y los costes, lo que reduce sus tipos impositivos.

Por otro lado, los gobiernos condenan a estas empresas multinacionales, una vez que han sido atraídas con éxito al país, por no pagar la parte que les corresponde de los impuestos corporativos, dejando que la carga recaiga sobre las empresas locales que a menudo tienen dificultades.

Cada vez más, los gobiernos recurren a impuestos mínimos como un medio para preservar su base impositiva. Esto es particularmente cierto en los países en desarrollo con administraciones tributarias más débiles, que enfrentan grandes desafíos para gravar efectivamente a estas grandes multinacionales.

La idea de una tasa impositiva mínima no es nueva. A nivel local, los países han estado utilizando formas modernas de imposición mínima desde al menos la década de 1960, gravando a las empresas sobre los ingresos generados en función de la actividad realizada dentro de su territorio.

El objetivo de esta imposición mínima «local» (nacional) es evitar la erosión de la base impositiva por el uso excesivo de lo que se conoce como «preferencias fiscales».

Estas preferencias fiscales adoptan la forma de créditos, deducciones, exenciones especiales y bonificaciones y, por lo general, resultan en una reducción en la cantidad de impuestos que debe una corporación.

Al instituir una tasa impositiva mínima corporativa, los gobiernos garantizan un piso en la contribución de las empresas al erario público.

Los impuestos mínimos se calculan típicamente utilizando una base impositiva simplificada alternativa que evita las complejidades de la base impositiva corporativa estándar.

A menudo se basan en el volumen de negocios (ingresos brutos o recibos) o activos (netos o brutos). Una tercera alternativa utiliza definiciones modificadas para los ingresos corporativos que limitan explícitamente el número de deducciones y exenciones permitidas.

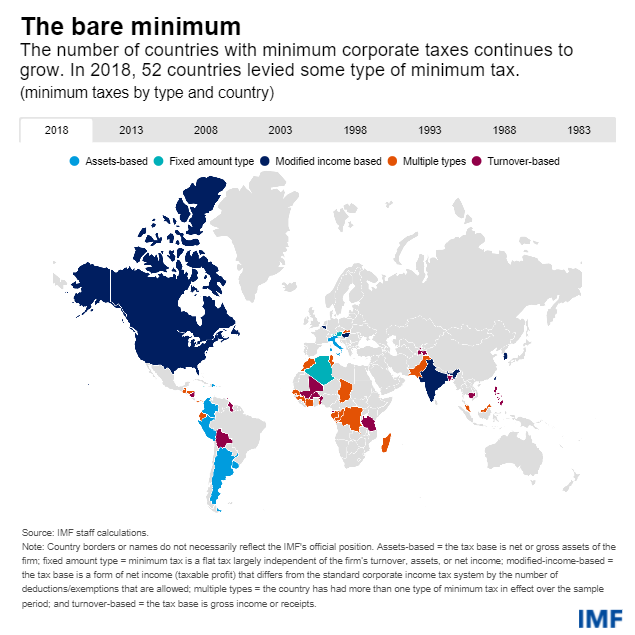

Utilizando una nueva base de datos de regímenes de impuestos corporativos mínimos en todo el mundo, mostramos cómo los impuestos mínimos han ganado popularidad en las últimas décadas.

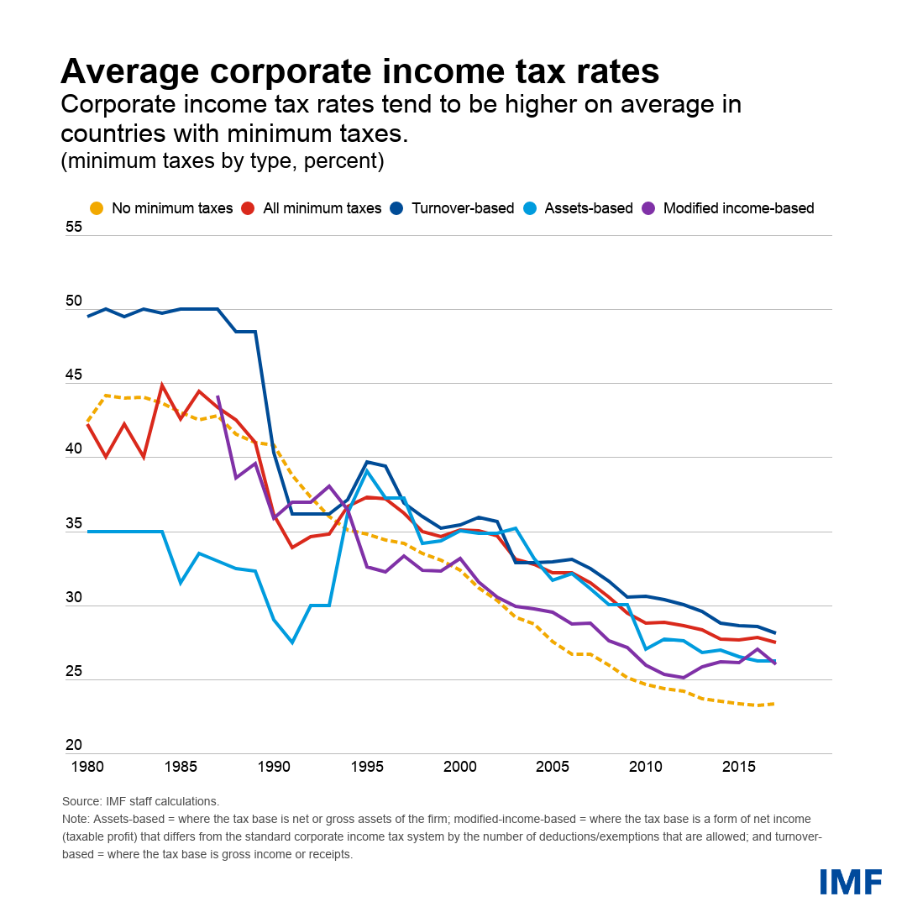

Los impuestos mínimos basados en el volumen de negocios son los más frecuentes y tienden a encontrarse en países con tasas impositivas corporativas legales más altas (la tasa impuesta por la ley).

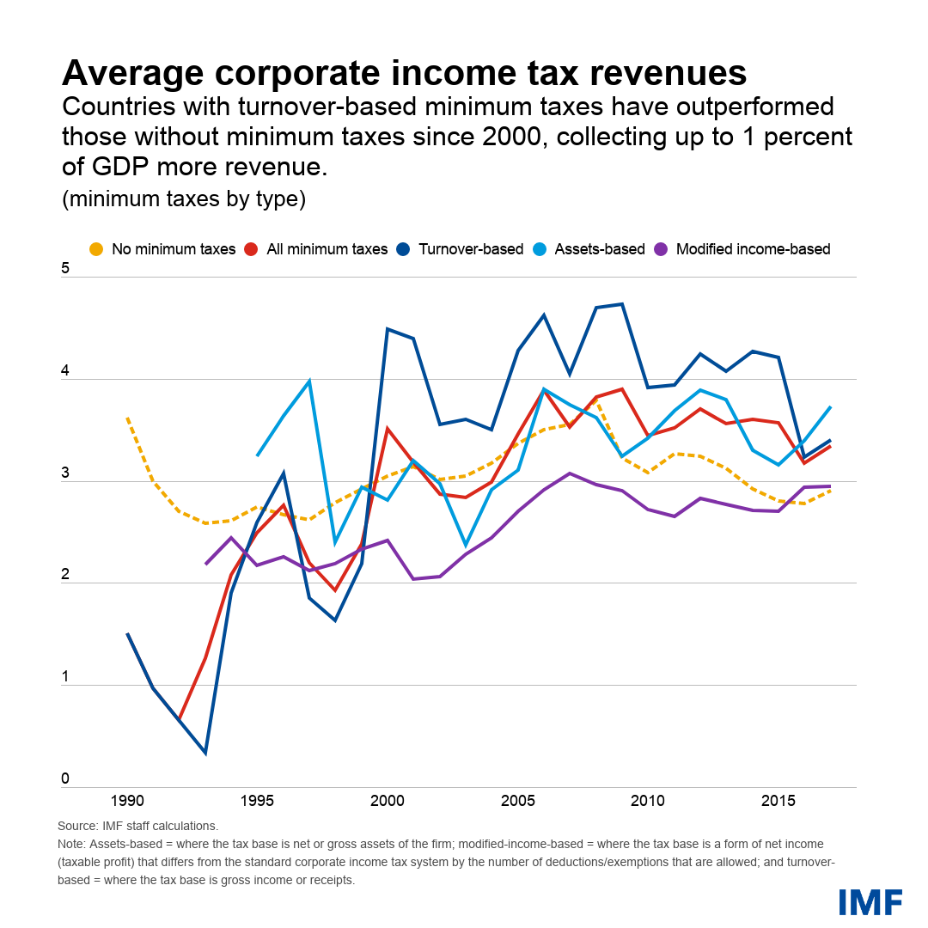

Los países que cobran un impuesto mínimo también tienden a reportar mayores ingresos por impuestos corporativos como porcentaje del PIB.

Estudiamos el impacto de los impuestos mínimos sobre los ingresos y la actividad económica combinando nuestra nueva base de datos de panel de países con datos a nivel de empresa.

Lo que encontramos es que la introducción de un impuesto mínimo está asociado con un aumento en la tasa impositiva efectiva promedio, es decir, la tasa impositiva realmente pagada por las corporaciones después de tomar en cuenta las exenciones tributarias, de poco más de 1.5 puntos porcentuales con respecto a la facturación y 10 puntos porcentuales con respecto a las ganancias.

Los impuestos mínimos basados en ingresos corporativos modificados conducen a los mayores aumentos en las tasas impositivas efectivas, seguidos por los basados en activos y volumen de negocios. En última instancia, el impacto en los ingresos también depende de la tarifa aplicada.

Además, utilizamos datos a nivel de empresa para tener una idea de los ingresos potenciales que resultarían de la introducción de un impuesto mínimo hipotético del 0,5 por ciento sobre el volumen de negocios y un impuesto mínimo del 1 por ciento sobre los activos totales.

Para el país mediano, el primero podría generar 7 puntos porcentuales adicionales de ingresos fiscales para los gobiernos en relación con los niveles actuales y el segundo casi un tercio más.

Esto se traduce en un promedio de 0,2 y 0,9 por ciento del PIB en ingresos adicionales, para el país medio de nuestra muestra, para un impuesto mínimo basado en el volumen de negocios y uno basado en los activos, respectivamente, además de un impuesto sobre la renta empresarial medio a Relación del PIB de 2,7 por ciento. Estos resultados representan un potencial de ingresos significativo que merece una seria consideración política.

Nuevo impulso

El acuerdo alcanzado por los países del G7 sobre impuestos mínimos ha dado un nuevo impulso a la revisión de las normas fiscales internacionales liderada por organizaciones internacionales.

Como parte de esta revisión, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y el G20 habían propuesto a fines de 2020 un impuesto corporativo mínimo global que se aplicaría a las ganancias de las multinacionales.

Los países seguirían estableciendo sus propias tasas impositivas locales, pero si una empresa multinacional paga menos que la tasa mínima global en otro país, la jurisdicción de origen o fuente de esa empresa podría complementar su obligación tributaria para garantizar que pague el mínimo. De esta manera, se reducirían las ventajas de trasladar las ganancias a jurisdicciones de impuestos bajos.

La propuesta global de la OCDE y el G20 difiere de los impuestos mínimos locales estándar: no se centraría únicamente en los ingresos generados por las actividades realizadas dentro de un país. En cambio, los pagos se activarían solo si otros países no gravan lo suficiente a las multinacionales.

Además, el uso de impuestos mínimos locales podría terminar aumentando, ya que brindan una alternativa más simple a las complejas disposiciones de esta propuesta para un impuesto mínimo global, que muchos países de bajos ingresos y en desarrollo pueden no tener la capacidad de implementar.

Potente pero no perfecto

A pesar de las ineficiencias asociadas con los impuestos mínimos locales, podrían permitir a los países obtener ingresos significativos.

De esta manera, establecer un piso para los impuestos corporativos, al menos a nivel local interno con tasas impositivas moderadas, puede ser una buena opción para los países que buscan preservar los ingresos y prevenir la erosión de su base impositiva sin dañar gravemente la actividad empresarial.

Sin embargo, los impuestos mínimos por sí solos no pueden reemplazar las reformas que amplían la base impositiva corporativa. La proliferación de tasas múltiples y todo tipo de preferencias especiales dentro del sistema estándar de impuestos corporativos provoca costosas distorsiones y bajos ingresos, y fomenta la elusión y la evasión de impuestos.

También es probable que los incentivos fiscales para atraer multinacionales persistan incluso después de la introducción de un impuesto mínimo mundial, ya que los países seguirán haciendo todo lo posible para atraer la inversión extranjera para el crecimiento y el desarrollo.

Pero el valor de estos incentivos disminuirá, ya que las multinacionales solo podrán reducir sus pasivos al 15 por ciento y no a cero. Y, por tanto, lo mejor sigue siendo abordar y eliminar estos de frente.

Aqib Aslam es economista de la División de Estudios Económicos Mundiales del Departamento de Estudios del FMI.

Maria Coelho es economista de la División de Política Tributaria del Departamento de Finanzas Públicas del FMI.

Noticias relacionadas

Una tregua «rara» en la guerra de medio oriente