Por Martin Stuermer y Nico Valckx

A medida que las economías se reabren en varias partes del mundo, el precio de algunos productos básicos se ha disparado, incluidos los precios de importantes metales industriales. La medida en que el repunte de los precios de los metales pueda perder fuerza depende de cómo se desarrollarán los múltiples factores.

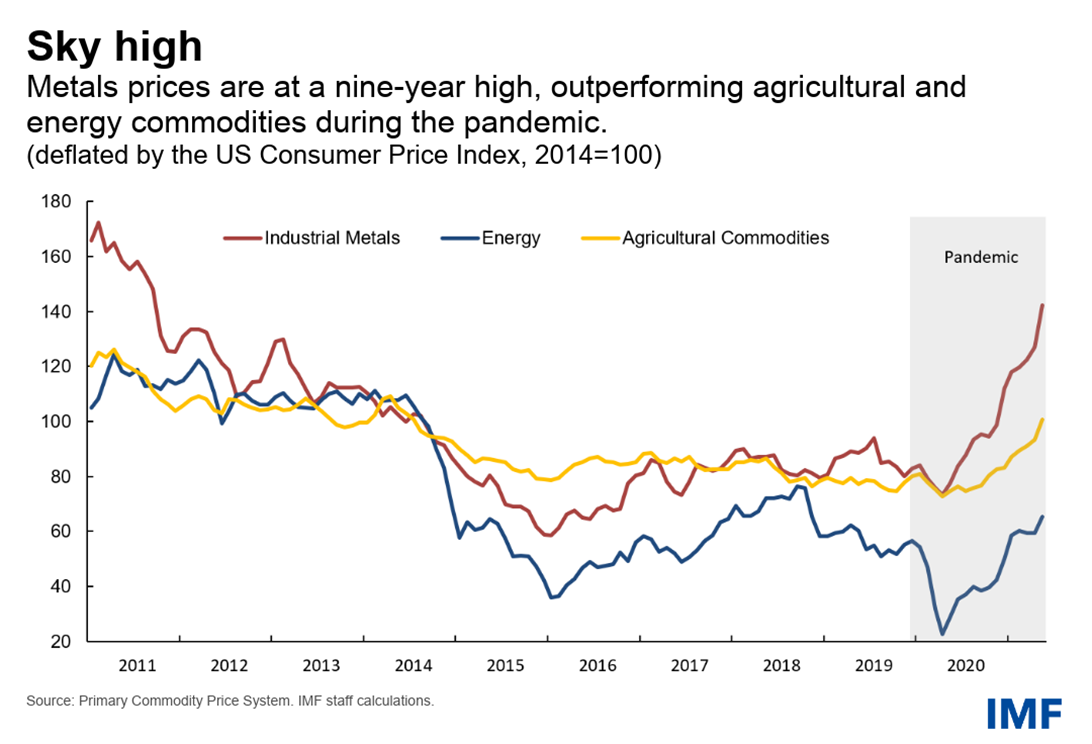

Como muestra nuestro último gráfico de la semana, los precios de los metales han aumentado en un 72 por ciento en relación con sus niveles anteriores a la pandemia, alcanzando un máximo de nueve años en mayo (en términos ajustados por inflación).

El aumento ha sido generalizado en todos los metales industriales: el cobre aumentó un 89 por ciento en mayo (año tras año), el mineral de hierro un 116 por ciento y el níquel un 41 por ciento. Los precios de la mayoría de los productos básicos agrícolas y energéticos también están subiendo, pero a un ritmo más lento. Las materias primas energéticas (petróleo, carbón y gas natural), en particular, se ubican solo unos pocos puntos porcentuales por encima de los niveles prepandémicos.

¿Por qué los precios de los metales han aumentado mucho más que otros productos básicos? Hay cuatro razones:

- Una recuperación basada en la fabricación: la actividad manufacturera no se desplomó tanto al comienzo de la pandemia y se recuperó más rápidamente que los servicios, especialmente en China, que es el principal usuario de metales. Al mismo tiempo, los sectores en los que las materias primas energéticas ocupan un lugar destacado, como el sector del transporte, siguen deprimidos. Por ejemplo, el consumo mundial de combustibles para carreteras todavía se encuentra en el 93 por ciento de los niveles anteriores a la pandemia, lo que frena un nuevo repunte de los precios del petróleo.

- Factores del lado de la oferta: muchas operaciones mineras fueron interrumpidas temporalmente por COVID-19. Además, las tarifas de flete para el transporte de materiales a granel alcanzaron un máximo de diez años debido a la congestión en los puertos clave, las restricciones de cuarentena, los problemas continuos para dotar de personal a las tripulaciones de envío y un repunte en los precios del combustible de los canales profundos en la primavera de 2020. al costo de los metales.

- Expectativas de una transición energética más rápida y gasto en infraestructura: las expectativas optimistas sobre el ritmo de la transición a una economía más verde y los ambiciosos programas de infraestructura dieron un impulso adicional a los precios de los metales. Ambos aumentarían la «intensidad de los metales» de la economía global. Una transición energética rápida, por ejemplo, podría requerir un aumento de 40 veces en el consumo de litio para automóviles eléctricos y renovables, mientras que el consumo de grafito, cobalto y níquel para estos fines podría aumentar entre 20 y 25 veces, según el Agencia Internacional de Energía. Los ambiciosos programas de infraestructura en la Unión Europea y Estados Unidos impulsarían la demanda de cobre, mineral de hierro y otros metales industriales.

- Capacidad de almacenamiento de metales : los metales son más fáciles de almacenar que el petróleo crudo o algunos productos agrícolas, que necesitan instalaciones especiales. Esto hace que sus precios sean más prospectivos y, por lo tanto, más sensibles a los cambios en las tasas de interés (las tasas de interés más bajas reducen el «costo de transporte», que también incluye el costo de almacenamiento, seguro y otros gastos y, por lo tanto, tienden a respaldar precios de las materias primas) y las expectativas del mercado, como las de una transición energética más rápida y el gasto en infraestructura.

¿Seguirán subiendo o bajando los precios de los metales? Ésta es una pregunta desafiante.

Los participantes del mercado parecen esperar un pico en los precios de los metales relativamente pronto, ya que los factores (1) y (2) son supuestamente de naturaleza temporal. De hecho, los mercados de futuros sugieren un aumento de los precios de los metales industriales en un 50 por ciento en 2021 (año tras año), pero una disminución del 4 por ciento en 2022.

Aún así, se espera que los precios se mantengan altos y podrían aumentar aún más, especialmente si la demanda de una transición energética se acelera. Por otro lado, los precios pueden disminuir más de lo esperado si la aprobación legislativa y las acciones gubernamentales requeridas para la transición energética y los programas de infraestructura no se materializan como se esperaba.

Martin Stuermer es economista de la Unidad de Productos Básicos del Departamento de Estudios del FMI.

Nico Valckx es economista senior de la Unidad de Productos Básicos del Departamento de Estudios del FMI.

Noticias relacionadas

Crónicas en domingo. ¿Qué decir cuando está todo dicho?