Por Vitor Gaspar, Michael Keen, Alexander Klemm y Paolo Mauro

Los costos económicos de la pandemia han recaído en mayor medida sobre los menos capaces de soportarlos. Los gobiernos han tomado medidas para apoyar a las personas y las empresas mediante subsidios salariales, prestaciones por desempleo y otras medidas fiscales. Pero aún se necesitarán más inversiones en atención médica, educación y otros servicios públicos básicos, y esto tendrá un costo. Con el aumento de la desigualdad y el aumento de la deuda pública, los países tendrán que encontrar enfoques innovadores para recaudar el dinero para pagarlo todo.

Con este fin, los gobiernos ahora están comenzando a concentrarse en movilizar ingresos de corporaciones e individuos que pueden pagar mejor. Estos ingresos ayudarán a satisfacer las extraordinarias necesidades de financiación derivadas de la pandemia, al tiempo que promoverán la cohesión social en estos tiempos difíciles. Como ocurre con muchas cosas, la actitud hacia los impuestos y el grado en que su carga debería recaer en los más pudientes está siendo remodelada por la pandemia.

Creciente apoyo a la tributación progresiva

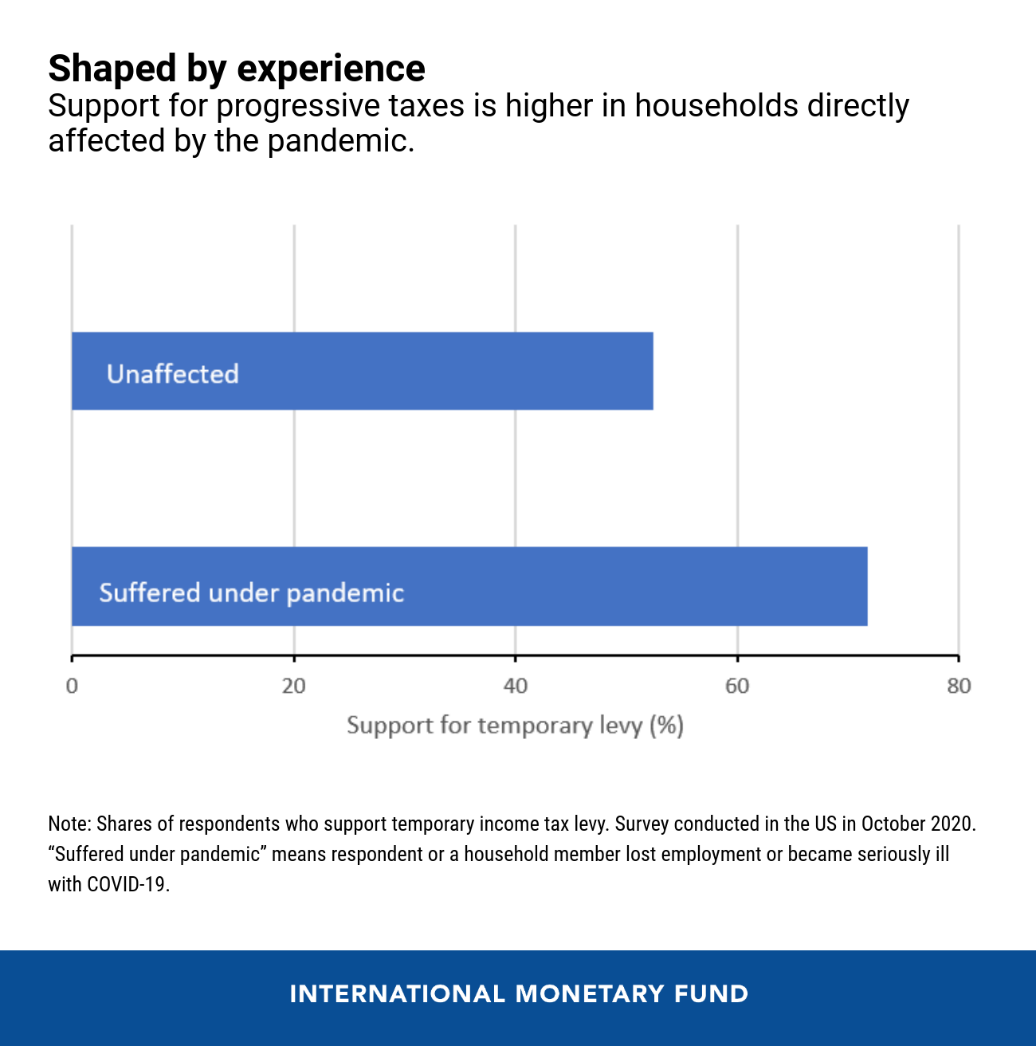

Una opción de recaudación de ingresos que puede ser oportuna y atraer apoyo político es la tributación progresiva. La evidencia de una encuesta reciente a 2.500 residentes de EE. UU. Sugiere que la pandemia y sus consecuencias económicas adversas pueden llevar a opiniones más favorables sobre los impuestos progresivos. (Un impuesto es progresivo si la obligación tributaria, como parte de los ingresos de una persona, aumenta con los ingresos). Este resultado es consistente con hallazgos previos de que las actitudes hacia las políticas públicas pueden moldearse por la experiencia personal durante las crisis y otros trastornos con un importante impacto económico. impacto.

La encuesta solicitó opiniones de las personas a favor o en contra de:

- Incrementar los impuestos como una forma de financiar la recuperación económica, así como los gastos adicionales necesarios por la pandemia;

- Introducir un impuesto temporal vinculado explícitamente a este objetivo; y

- Incrementar permanentemente el grado de progresividad de la tributación (con variaciones como aumentar la tributación a personas con ingresos superiores a la media, solo a los ricos, corporaciones multinacionales, etc.)

El resultado clave es que los encuestados que han experimentado una enfermedad grave o la pérdida del trabajo como resultado de COVID-19, o conocen personalmente a alguien que lo ha hecho, favorecen la tributación progresiva en mayor medida que otros en la muestra, por un amplio margen (19 puntos porcentuales ). Nuestros resultados también son válidos en análisis más avanzados, como regresiones que controlan factores demográficos, variables socioeconómicas y preferencias para varias categorías de gasto (como educación, salud, medio ambiente, policía, militares y protección de fronteras).

Los resultados basados en encuestas deben interpretarse con cautela. Los hallazgos muestran que las personas que han sido directamente afectadas por la pandemia tienden a ser más firmes defensores del apoyo estatal a los necesitados y que este efecto es más pronunciado para aquellos que anteriormente tenían opiniones desfavorables sobre los impuestos progresivos. Sin embargo, no se sabe con certeza qué tan arraigadas serán esas opiniones o cuánto tiempo durarán. Además, otros factores pueden estar provocando simultáneamente un cambio de actitud. Por ejemplo, las epidemias pasadas han ido seguidas de una menor confianza en el gobierno. Pero, en general, estos resultados sugieren que la opinión pública puede estar cambiando a favor de una tributación más progresiva.

Fomento de una recuperación inclusiva

Dado el estado de ánimo del público durante este período único en la historia, los responsables de la formulación de políticas podrían considerar introducir contribuciones de recuperación de COVID-19 para recaudar los recursos necesarios para una recuperación inclusiva. Estas contribuciones (que no deben confundirse con un «impuesto sobre el patrimonio», que se enfoca en los activos netos de los hogares, como inversiones como tenencias de acciones y bonos), aplicadas a los más acomodados, podrían tomar la forma de recargos en el impuesto sobre la renta de las personas físicas o en “Exceso de ganancias” (lea más información sobre cuestiones legales en ejecución aquí ). La idea básica sería que aquellos que pueden pagar más, individuos con altos ingresos o empresas con ganancias extraordinarias, deberían hacer una mayor contribución de sus ganancias. Esta estrategia reconoce la importancia de la cohesión social para hacer frente a la crisis, dado que gran parte de la carga ha recaído sobre los menos pudientes. Si bien muchos trabajadores de restaurantes, propietarios de pequeñas empresas y muchos otros han perdido sus medios de vida, otras empresas, como algunas en el sector farmacéutico y muchas que están altamente digitalizadas, han disfrutado de fuertes ganancias.

Existe un precedente histórico de recargos temporales en el impuesto sobre la renta de las personas físicas durante circunstancias excepcionales. Alemania implementó uno en 1991 a raíz de la reunificación, al igual que Australia en 2011 luego de las dañinas inundaciones en Queensland y Japón en 2013 después del terremoto de Tohoku. Este impuesto se implementa típicamente como un simple recargo sobre el impuesto sobre la renta de las personas físicas y, por lo tanto, refuerza la progresividad del impuesto subyacente, al tiempo que es fácil de implementar. En países donde el impuesto existente no es muy progresivo, sería importante diseñar la sobretasa de manera progresiva.

Los impuestos a las ganancias en exceso (contribuciones de empresas que prosperan durante o después de una crisis) se utilizaron en los Estados Unidos, el Reino Unido y otros países durante y después de las dos guerras mundiales, lo que recaudó cantidades considerables de dinero. Para evitar cualquier impacto negativo en la inversión y el crecimiento, estos impuestos se aplicaban solo sobre las rentas económicas estimadas, es decir, la parte de las ganancias que exceden un rendimiento normal requerido para que una actividad valga la pena.

Para complementar estos esfuerzos nacionales, creemos que un acuerdo para reformar los impuestos corporativos internacionales, haciéndolo más capaz de alcanzar las rentas económicas de las multinacionales altamente rentables y limitando la competencia fiscal mutuamente perjudicial, debería ser una prioridad en una economía global cada vez más moldeada por la digitalización y la automatización. . Dicho acuerdo también ayudaría a incrementar los ingresos de manera progresiva.

La necesidad de solidaridad

La pandemia es una prueba de solidaridad social, cohesión y eficacia gubernamental. Es probable que las personas que han resultado perjudicadas por la pandemia demanden más políticas redistributivas. Si sus demandas no son satisfechas, estos ciudadanos pueden desilusionarse y perder la confianza en el gobierno. Del mismo modo, cuando la crisis se haya aliviado, si se percibe que los gobiernos han apoyado a las personas y corporaciones ricas de manera más generosa que a las que más se sacrifican y sufren, se corre el riesgo de una reacción política o de disturbios sociales. Por tanto, hay mucho en juego. Los formuladores de políticas deben cumplir no solo en el frente de la salud, sino también en políticas que fomenten una distribución más equitativa de los ingresos y el acceso a los servicios gubernamentales.

En términos más generales, al afrontar la difícil tarea de fomentar la recuperación económica al tiempo que se salvaguarda la salud de las finanzas públicas, los responsables de la formulación de políticas harían bien en asegurarse de que los más perjudicados no se sientan abandonados.

Vitor Gaspar es Director del Departamento de Finanzas Públicas del FMI.

Michael Keen es Director Adjunto del Departamento de Finanzas Públicas del FMI.

Alexander Klemm es economista senior en el Departamento del Hemisferio Occidental.

Paolo Mauro es Subdirector del Departamento de Finanzas Públicas del FMI.

Noticias relacionadas

Editorial: La mentira fiscal de Milei y Caputo