Por Andrea Deghi y Fabio Natalucci

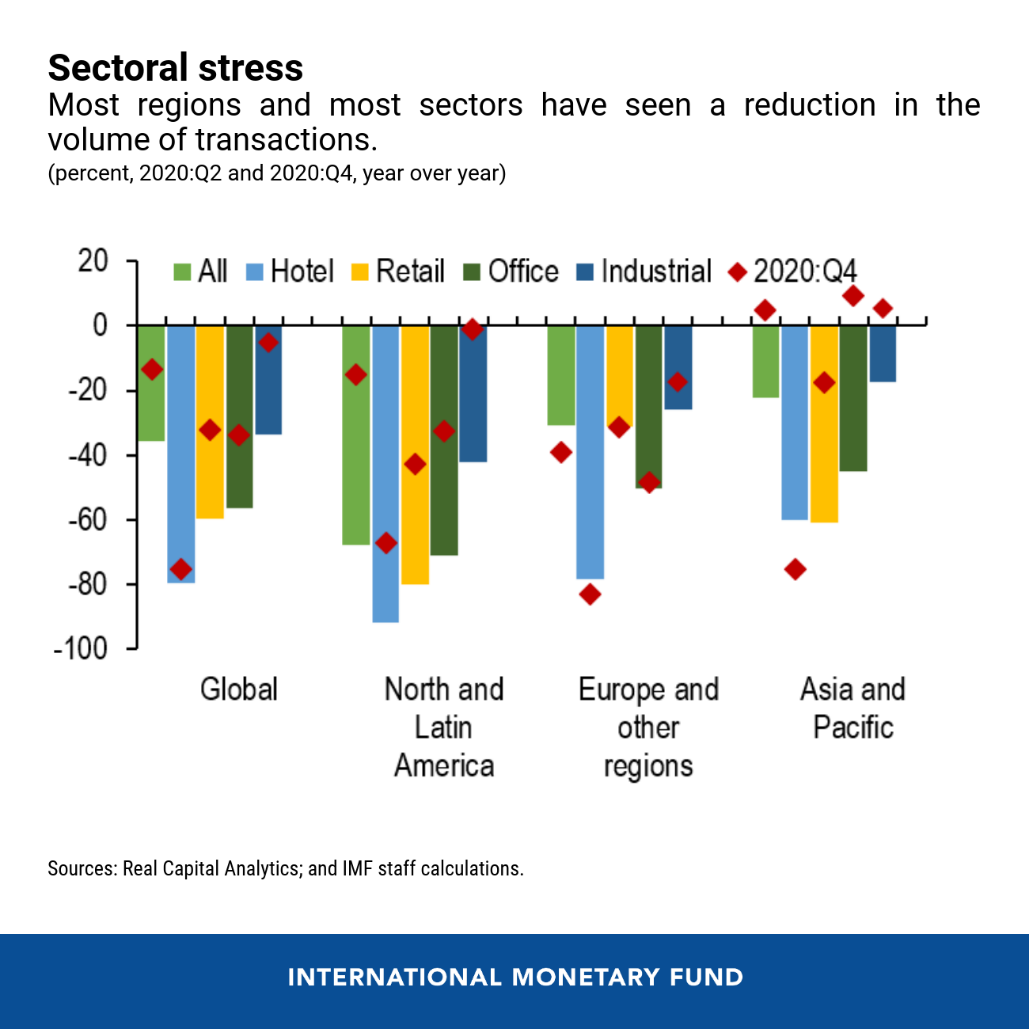

Edificios de oficinas vacíos. Horario de tienda reducido. Tarifas de habitación de hotel increíblemente bajas. Todos son signos de los tiempos. Las medidas de contención implementadas el año pasado en respuesta a la pandemia cerraron negocios y oficinas y dieron un duro golpe a la demanda de bienes raíces comerciales, especialmente en los segmentos minorista, hotelero y de oficinas.

Más allá de su impacto inmediato, la pandemia también ha empañado las perspectivas de los bienes raíces comerciales, dado el advenimiento de tendencias como la disminución de la demanda de minoristas tradicionales de ladrillo y mortero a favor del comercio electrónico, o de oficinas como lugar de trabajo. -Las políticas para el hogar ganan terreno. Un análisis reciente del FMI encuentra que estas tendencias podrían perturbar el mercado de bienes raíces comerciales y potencialmente amenazar la estabilidad financiera.

La conexión de la estabilidad financiera

El sector de bienes raíces comerciales tiene el potencial de afectar una estabilidad financiera más amplia: el sector es grande; sus movimientos de precios tienden a reflejar el panorama macrofinanciero más amplio; y depende en gran medida de la financiación de la deuda.

En muchas economías, los préstamos inmobiliarios comerciales constituyen una parte importante de las carteras de préstamos de los bancos. En algunas jurisdicciones, los intermediarios financieros no bancarios (por ejemplo, empresas de seguros, fondos de pensiones o fondos de inversión) también desempeñan un papel importante a pesar de que los bancos siguen siendo los mayores proveedores de financiación de deuda para el sector inmobiliario comercial a nivel mundial. Un choque adverso para el sector puede ejercer presión a la baja sobre los precios de los bienes raíces comerciales, afectando negativamente la calidad crediticia de los prestatarios y pesando en los balances de los prestamistas.

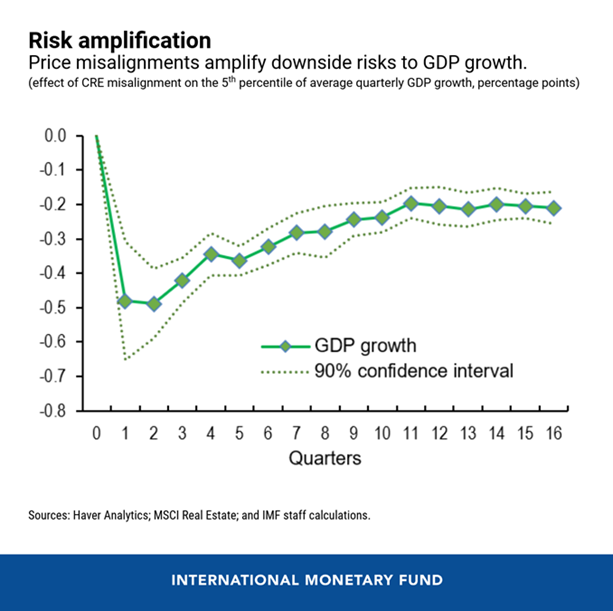

El riesgo de una caída en los precios aumenta cuando podemos observar grandes desalineaciones de precios , es decir, cuando los precios en el mercado de bienes raíces comerciales se desvían de los implícitos en los fundamentos económicos o «valores razonables». Nuestro análisis reciente muestra que estos desajustes de precios magnifican los riesgos a la baja para el crecimiento futuro del PIB. Por ejemplo, una caída de 50 puntos básicos en la tasa de capitalización de su tendencia histórica, una medida de desalineación comúnmente utilizada, podría aumentar los riesgos a la baja para el crecimiento del PIB en 1.4 puntos porcentuales en el corto plazo (acumulativamente en 4 trimestres) y 2.5 por ciento. puntos a medio plazo (acumulados más de 12 trimestres).

El alto precio de COVID-19

Al observar el impacto de la pandemia, nuestro análisis también muestra que los desajustes de precios han aumentado. Sin embargo, a diferencia de episodios anteriores, esta vez la desalineación no se debe a una acumulación excesiva de apalancamiento, sino a una fuerte caída tanto en los ingresos operativos como en la demanda general de bienes raíces comerciales.

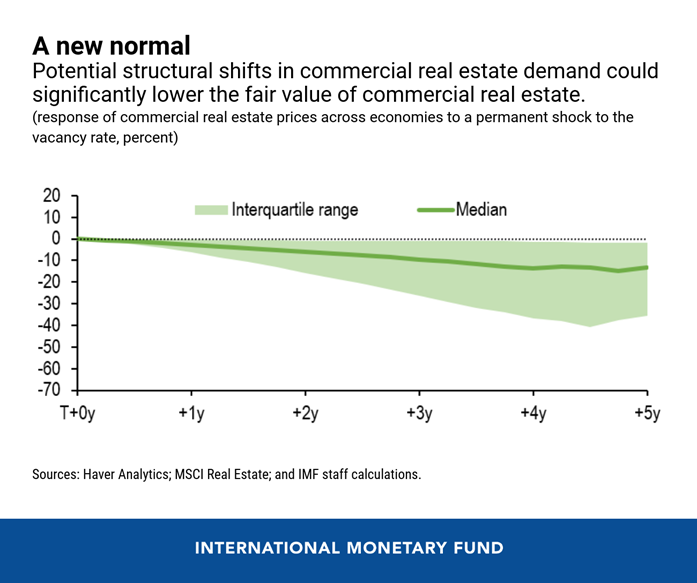

A medida que la economía gana impulso, es probable que la desalineación disminuya. Sin embargo, los posibles cambios estructurales en el mercado de bienes raíces comerciales debido a la evolución de las preferencias en nuestra sociedad desafiarán al sector. Por ejemplo, un aumento permanente en las tasas de desocupación de propiedades comerciales de 5 puntos porcentuales (debido a un cambio en las preferencias corporativas y de los consumidores) podría conducir a una caída en los valores razonables del 15 por ciento después de cinco años.

Sin embargo, hay que tener en cuenta que existe una gran incertidumbre sobre las perspectivas de los bienes raíces comerciales, lo que dificulta enormemente la evaluación definitiva de los desajustes de precios.

El papel de los responsables de la formulación de políticas en la lucha contra los riesgos para la estabilidad financiera

Las tasas bajas y el dinero fácil ayudarán a las empresas no financieras a seguir teniendo acceso al crédito, contribuyendo así a la incipiente recuperación del sector inmobiliario comercial. Sin embargo, si estas condiciones financieras favorables fomentan la asunción de demasiados riesgos y contribuyen a la desalineación de los precios, los responsables de la formulación de políticas podrían recurrir a su conjunto de herramientas de política macroprudencial.

Para abordar estas vulnerabilidades, se podrían utilizar herramientas como los límites en los coeficientes de cobertura préstamo-valor o servicio de la deuda. Además, los responsables de la formulación de políticas podrían buscar ampliar el alcance de la política macroprudencial para cubrir las instituciones financieras no bancarias, que son actores cada vez más importantes en los mercados de financiación de bienes raíces comerciales. Por último, para garantizar que el sector bancario se mantenga fuerte, los ejercicios de pruebas de resistencia podrían ayudar a informar las decisiones sobre si se ha reservado el capital adecuado para cubrir las exposiciones de bienes raíces comerciales.

Andrea Deghi es experta en el sector financiero en la División de Análisis de Estabilidad Financiera Global del Departamento de Mercados Monetarios y de Capital del FMI.

Fabio M. Natalucci es subdirector del Departamento de Mercados Monetarios y de Capital del FMI.

Noticias relacionadas

La «rosca» política necochense del 19 de julio