Por Tobias Adrian y Fabio Natalucci

“¡Las vacunas están aquí!” – el grito escuchado y recibido en todo el mundo – ha impulsado las esperanzas de una recuperación económica mundial en 2021. Sin embargo, hasta que las vacunas estén ampliamente disponibles, la recuperación del mercado y la recuperación económica dependerán del apoyo continuo de la política fiscal y monetaria.

Los riesgos para la estabilidad financiera han estado controlados hasta ahora, pero no podemos darlo por sentado.

Los precios de las acciones, los bonos corporativos y otros activos de riesgo han subido más con la noticia de los lanzamientos de vacunas. Los mercados financieros han hecho caso omiso de los crecientes casos de COVID-19, apostando a que el apoyo continuo de la política compensará cualquier mala noticia económica a corto plazo y proporcionará un puente hacia el futuro. A medida que persiste la aparente desconexión entre los mercados financieros exuberantes y la recuperación económica aún rezagada, surge el espectro de una posible corrección del mercado si los inversores reevalúan las perspectivas económicas o el alcance y la duración del respaldo de la política.

Fe inquebrantable

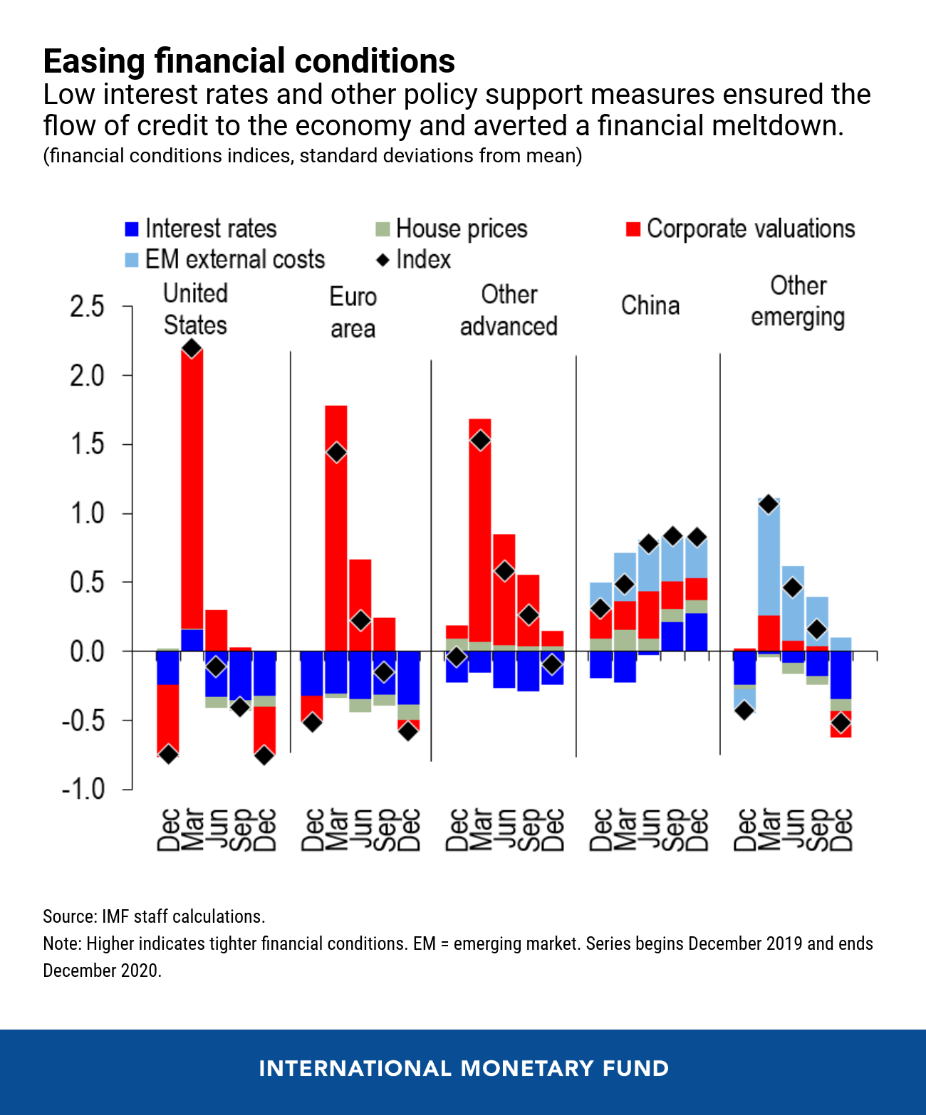

Como reflejo de un apoyo político sin precedentes, las condiciones financieras se han suavizado significativamente el año pasado, revirtiendo el fuerte endurecimiento experimentado durante la turbulencia de marzo de 2020 en la mayoría de los países, lo que respalda el crecimiento económico.

A pesar del aumento de los casos de COVID-19, los precios de las acciones de empresas en sectores como aerolíneas, cadenas de hoteles y servicios al consumidor se han recuperado a medida que los inversores continúan moviéndose hacia estos segmentos previamente golpeados en busca de buenas gangas. En las economías avanzadas, los diferenciales crediticios (la diferencia entre los rendimientos de los bonos corporativos y los títulos del Tesoro con vencimientos comparables) se han reducido drásticamente tanto para las empresas con calificaciones más altas como bajas, cerca o por debajo de los niveles que prevalecían antes del COVID-19. Las tasas de interés han alcanzado mínimos históricos, reduciendo los costos de financiamiento para las empresas, pero también incentivando a los inversores a asumir más riesgos a medida que buscan mayores rendimientos de sus inversiones.

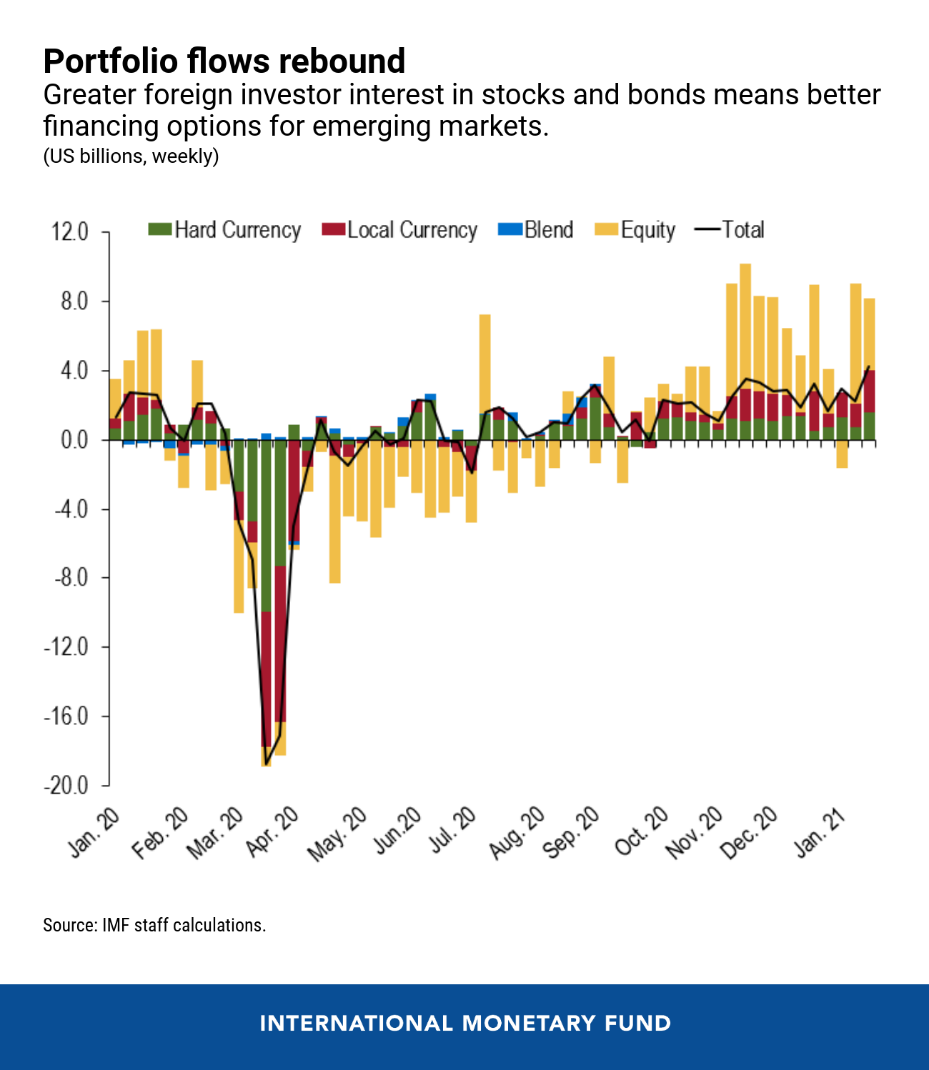

Los países de mercados emergentes y las empresas también se han beneficiado del optimismo del mercado, emitiendo bonos a niveles récord en 2020. También en este caso, la diferencia entre los rendimientos de la deuda soberana y corporativa de los mercados emergentes y los valores del Tesoro estadounidense se ha contraído drásticamente. Y la inversión extranjera en activos financieros de mercados emergentes (acciones y bonos) se ha recuperado, brindando más opciones para financiar grandes necesidades de refinanciamiento de deuda en 2021.

El aumento de las infecciones por COVID-19 y las restricciones de salud pública asociadas impuestas por los gobiernos desde finales de 2020 pueden afectar la actividad económica en muchos países. Sin embargo, los inversores parecen optimistas sobre las perspectivas de crecimiento en 2021, confiando en que las autoridades respaldarán los mercados financieros en el camino hacia la recuperación.

Realidad bifurcada

Varios analistas e inversores siguen expresando su preocupación por el hecho de que el valor real de los activos de riesgo, como las acciones y los bonos corporativos, parece estar fuera de línea con el valor de mercado . Por ejemplo, señalan desajustes entre los precios (muy altos) del mercado de valores y las valoraciones implícitas en los fundamentos económicos (aún débiles), especialmente cuando se consideran las importantes incertidumbres económicas.

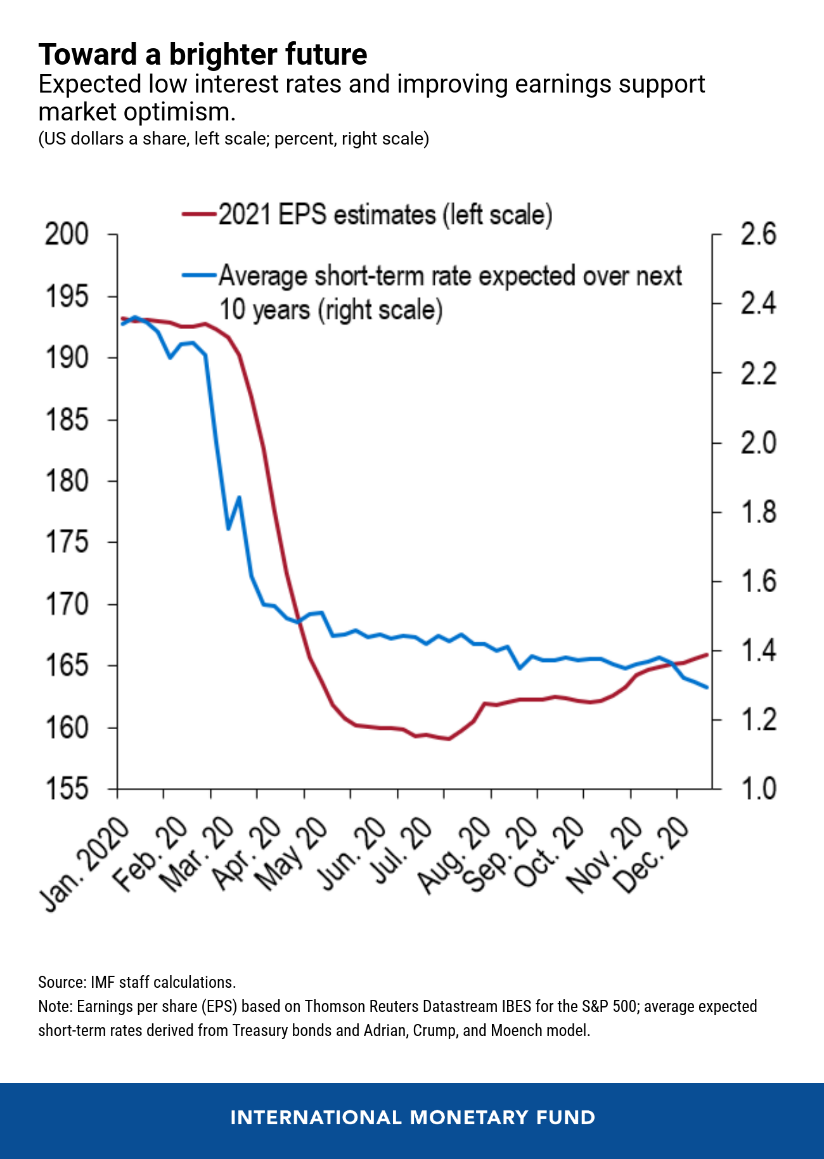

Otros participantes del mercado, sin embargo, señalan que las valoraciones actuales del mercado pueden explicarse después de tener en cuenta el entorno de tipos de interés «más bajos durante más tiempo».

Como justificación del repunte del mercado de valores, apuntan a expectativas de tipos de interés muy bajos para el futuro previsible (a pesar del aumento más reciente de los tipos a largo plazo en Estados Unidos) y a revisiones al alza en las expectativas de beneficios empresariales desde los anuncios de la vacuna. También mencionan la volatilidad todavía relativamente alta en los mercados de valores, medida por el S & P500 VIX, un barómetro de la confianza del mercado, que se podría esperar que fuera menor si los inversores fueran realmente exuberantes. Se han hecho consideraciones similares sobre el apoyo de políticas para los mercados crediticios.

El apoyo a las políticas sigue siendo crucial

Los responsables de la formulación de políticas deben salvaguardar el progreso logrado hasta ahora y aprovechar el lanzamiento de vacunas para volver al crecimiento sostenible preservando la acomodación de la política monetaria, asegurando el apoyo de liquidez a los hogares y las empresas y manteniendo a raya los riesgos financieros.

Reducir o retirar el apoyo en esta etapa podría poner en peligro la recuperación económica mundial.

Exuberancia y complacencia: ¿qué tan serio es el riesgo de una corrección del mercado?

Si bien por ahora no hay alternativa al apoyo continuo de la política monetaria, existen preocupaciones legítimas sobre la asunción de riesgos excesiva y la exuberancia del mercado. Esta situación crea un dilema difícil para los políticos. Necesitan mantener las condiciones financieras fáciles para proporcionar un puente hacia las vacunas y la recuperación económica. Pero también deben salvaguardar el sistema financiero contra las consecuencias no deseadas de sus políticas, sin dejar de cumplir sus mandatos.

Con los inversores apostando por un respaldo político persistente, una sensación de complacencia parece estar impregnando los mercados; junto con las opiniones aparentemente uniformes de los inversores, esto aumenta el riesgo de una corrección del mercado o un «cambio de precio». Una corrección brusca y repentina del precio de los activos, por ejemplo, como resultado de un aumento persistente de las tasas de interés, provocaría un endurecimiento de las condiciones financieras. Esto podría interactuar con las vulnerabilidades financieras existentes, creando efectos en cadena sobre la confianza y poniendo en peligro la estabilidad macrofinanciera.

Los riesgos para la estabilidad financiera han estado controlados hasta ahora, pero es necesario actuar para abordar las vulnerabilidades expuestas por la pandemia. Estos incluyen el aumento de la deuda corporativa, las fragilidades en el sector de las instituciones financieras no bancarias, el aumento de la deuda soberana, las preocupaciones sobre el acceso a los mercados para algunas economías en desarrollo y la disminución de la rentabilidad en algunos sistemas bancarios.

Los responsables de la formulación de políticas deben aprovechar este tiempo para salvaguardar la estabilidad financiera mediante el empleo de medidas macroprudenciales (por ejemplo, supervisión más estricta y supervisión macroprudencial, incluidas pruebas de resistencia específicas en los bancos y herramientas prudenciales para prestatarios altamente apalancados) y desarrollando nuevas herramientas según sea necesario. Por ejemplo, los responsables de la formulación de políticas están considerando si el marco macroprudencial para las instituciones financieras no bancarias puede necesitar ser fortalecido para abordar las debilidades que se hicieron evidentes durante la agitación de marzo.

Abordar las vulnerabilidades a través de estas políticas es fundamental para evitar poner en riesgo el crecimiento económico y evitar que la inestabilidad financiera perturbe la economía mundial.

Tobias Adrian es Consejero Financiero y Director del Departamento de Mercados Monetarios y de Capital del FMI.

Fabio M. Natalucci es subdirector del Departamento de Mercados Monetarios y de Capital del FMI.

Noticias relacionadas

La «rosca» política necochense del 19 de julio