Por Gita Gopinath

La pandemia de COVID-19 continúa extendiéndose y hasta ahora se han perdido trágicamente más de 1 millón de vidas.

Vivir con el nuevo coronavirus ha sido un desafío como ningún otro, pero el mundo se está adaptando. Como resultado de los bloqueos relajados y el rápido despliegue de apoyo político a una escala sin precedentes por parte de los bancos centrales y los gobiernos de todo el mundo, la economía mundial está regresando de las profundidades de su colapso en la primera mitad de este año.

El empleo se ha recuperado parcialmente después de haber caído en picado durante el pico de la crisis.

Sin embargo, esta crisis está lejos de terminar. El empleo permanece muy por debajo de los niveles prepandémicos y el mercado laboral se ha polarizado más y los trabajadores de bajos ingresos, los jóvenes y las mujeres son los más afectados.

Los pobres se están volviendo más pobres y se espera que cerca de 90 millones de personas caigan en privaciones extremas este año.

Es probable que el ascenso para salir de esta calamidad sea largo, desigual y muy incierto. Es fundamental que el apoyo a la política fiscal y monetaria no se retire prematuramente, de la mejor manera posible.

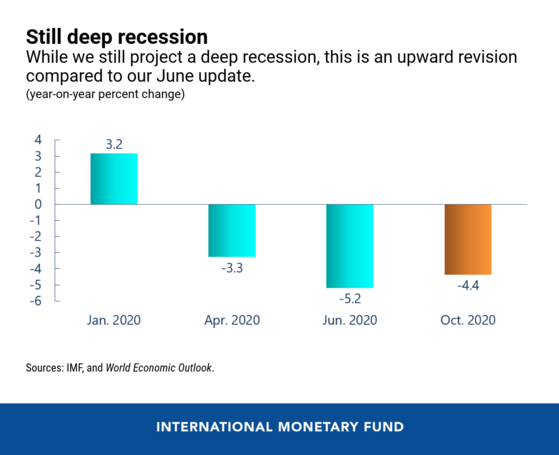

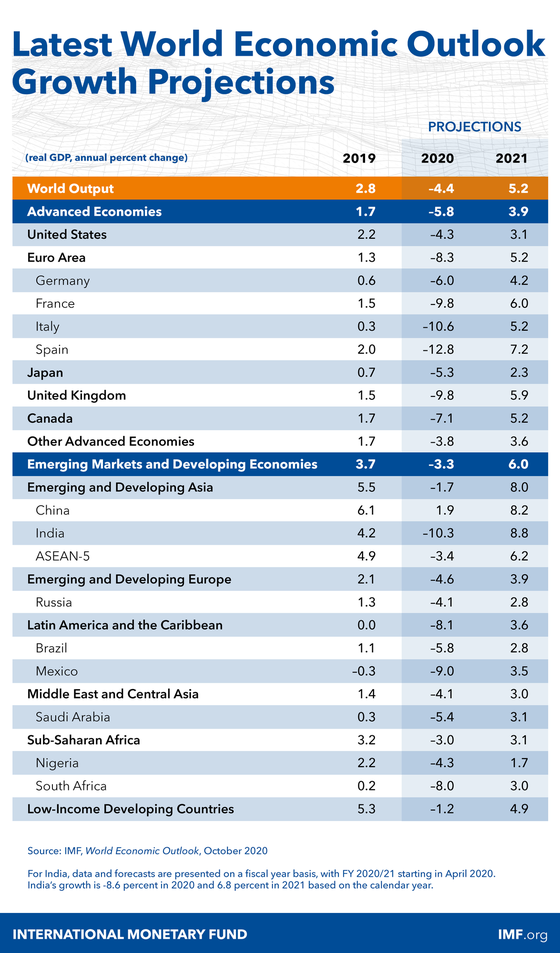

En nuestra última Perspectiva de la economía mundial , seguimos proyectando una profunda recesión en 2020.

Se proyecta que el crecimiento mundial sea del -4,4 por ciento, una revisión al alza de 0,8 puntos porcentuales en comparación con nuestra actualización de junio.

Esta mejora se debe a resultados algo menos nefastos en el segundo trimestre, así como a señales de una recuperación más sólida en el tercer trimestre, compensada en parte por rebajas en algunas economías emergentes y en desarrollo.

En 2021, se proyecta que el crecimiento repunte al 5,2 por ciento, -0,2 puntos porcentuales por debajo de nuestra proyección de junio.

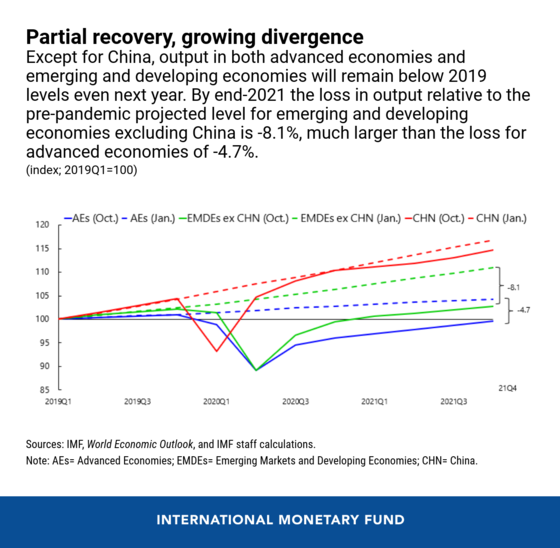

A excepción de China, donde se espera que la producción supere los niveles de 2019 este año, se prevé que la producción tanto en las economías avanzadas como en las economías de mercados emergentes y en desarrollo se mantenga por debajo de los niveles de 2019 incluso el próximo año.

Los países que dependen más de los servicios intensivos en contacto y los exportadores de petróleo enfrentan recuperaciones más débiles en comparación con las economías lideradas por las manufacturas.

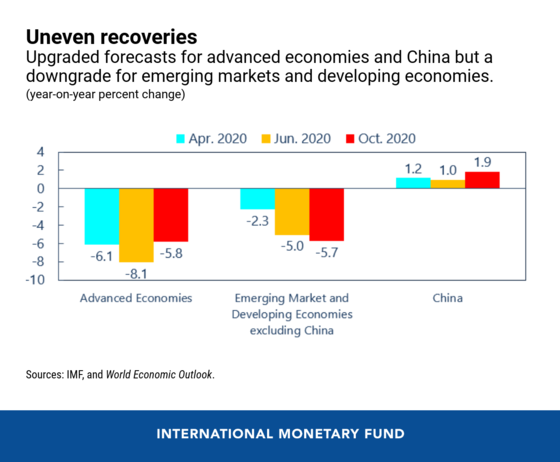

Se prevé que empeore la divergencia en las perspectivas de ingresos entre las economías avanzadas y las economías emergentes y en desarrollo (excluida China) provocada por esta pandemia.

Estamos mejorando nuestro pronóstico para las economías avanzadas para 2020 a -5.8 por ciento, seguido de un repunte en el crecimiento a 3.9 por ciento en 2021.

Para los países de mercados emergentes y en desarrollo (excluyendo China) tenemos una rebaja con un crecimiento proyectado en – 5.7 por ciento en 2020 y luego una recuperación al 5 por ciento en 2021.

Con esto, se proyecta que el crecimiento acumulado en el ingreso per cápita para las economías de mercados emergentes y en desarrollo (excluida China) durante 2020-21 será menor que el de las economías avanzadas.

Es probable que esta crisis deje cicatrices en el mediano plazo, ya que los mercados laborales tardan en sanar, la inversión se ve frenada por la incertidumbre y los problemas de balance, y la pérdida de escolaridad afecta el capital humano.

Después del repunte en 2021, se espera que el crecimiento global se desacelere gradualmente a alrededor del 3,5 por ciento en el mediano plazo.

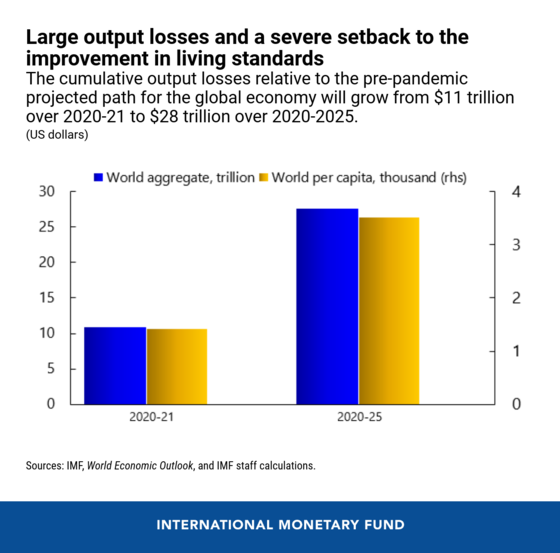

Se prevé que la pérdida acumulada de producción en relación con la trayectoria prevista antes de la pandemia crezca de 11 billones en 2020-21 a 28 billones en 2020-25.

Esto representa un grave revés para la mejora del nivel de vida medio en todos los grupos de países.

Sigue habiendo una tremenda incertidumbre en torno a las perspectivas con riesgos tanto a la baja como al alza.

El virus está resurgiendo con el restablecimiento de los bloqueos localizados.

Si esto empeora y las perspectivas de tratamientos y vacunas se deterioran, el costo de la actividad económica sería grave y probablemente se vería agravado por las graves turbulencias del mercado financiero.

Las crecientes restricciones al comercio y la inversión y la creciente incertidumbre geopolítica podrían perjudicar la recuperación.

Por el lado positivo, la disponibilidad más rápida y generalizada de pruebas, tratamientos, vacunas y estímulos de políticas adicionales pueden mejorar significativamente los resultados.

Se necesita más acción

El considerable apoyo fiscal mundial de cerca de 12 billones de dólares y los importantes recortes de tipos, las inyecciones de liquidez y las compras de activos por parte de los bancos centrales ayudaron a salvar vidas y medios de vida y evitaron una catástrofe financiera.

Aún queda mucho por hacer para asegurar una recuperación sostenida. Primero, se necesita una mayor colaboración internacional para poner fin a esta crisis de salud.

Se están logrando enormes avances en el desarrollo de pruebas, tratamientos y vacunas, pero solo si los países trabajan en estrecha colaboración habrá suficiente producción y distribución generalizada en todas partes del mundo.

Estimamos que si las soluciones médicas pueden estar disponibles más rápido y más ampliamente en relación con nuestra línea de base, podría conducir a un aumento acumulativo en los ingresos globales de casi $ 9 billones para fines de 2025, aumentando los ingresos en todos los países y reduciendo la divergencia de ingresos.

En segundo lugar, en la medida de lo posible, las políticas deben centrarse agresivamente en limitar el daño económico persistente de esta crisis.

Los gobiernos deben seguir proporcionando apoyo a los ingresos mediante transferencias de efectivo bien focalizadas, subsidios salariales y seguro de desempleo.

Para prevenir bancarrotas a gran escala y garantizar que los trabajadores puedan regresar a trabajos productivos, las empresas vulnerables pero viables deben seguir recibiendo apoyo, siempre que sea posible, mediante aplazamientos de impuestos, moratorias del servicio de la deuda e inyecciones similares a las de capital.

Con el tiempo, a medida que se fortalezca la recuperación, las políticas deberían cambiar para facilitar la reasignación de trabajadores de sectores que probablemente se contraerán a largo plazo (viajes) a sectores en crecimiento (comercio electrónico).

Los trabajadores deberían recibir apoyo a través de este ajuste con transferencias de ingresos, reciclaje y reciclaje.

Apoyar la reasignación también requerirá medidas para acelerar los procedimientos de quiebra y los mecanismos de resolución para abordar de manera eficiente las insolvencias de empresas.

Un impulso de inversión en infraestructura verde pública en tiempos de tasas de interés bajas y alta incertidumbre puede aumentar significativamente los puestos de trabajo y acelerar la recuperación, al mismo tiempo que sirve como un gran paso inicial hacia la reducción de las emisiones de carbono.

Las economías de mercados emergentes y en desarrollo tienen que gestionar esta crisis con menos recursos, ya que muchas se ven limitadas por una deuda elevada y costos de endeudamiento más elevados.

Estas economías deberán priorizar el gasto crítico para la salud y las transferencias a los pobres y garantizar la máxima eficiencia.

También necesitarán apoyo continuo en forma de donaciones internacionales y financiamiento en condiciones favorables, y alivio de la deuda en algunos casos.

Cuando la deuda es insostenible, debería reestructurarse lo antes posible para liberar las finanzas para hacer frente a esta crisis.

Por último, las políticas deben diseñarse con miras a colocar a las economías en sendas de crecimiento más fuerte, equitativo y sostenible.

La flexibilización global de la política monetaria, si bien es esencial para la recuperación, debe complementarse con medidas para prevenir la acumulación de riesgos financieros a mediano plazo, y la independencia del banco central debe salvaguardarse a toda costa.

El gasto fiscal necesario y el colapso del producto han llevado los niveles de deuda soberana global a un récord del 100 por ciento del PIB mundial.

Si bien las bajas tasas de interés junto con el repunte proyectado del crecimiento en 2021 estabilizarán los niveles de deuda en muchos países, todos se beneficiarán de un marco fiscal a mediano plazo para dar confianza en que la deuda sigue siendo sostenible.

En el futuro, es probable que los gobiernos necesiten aumentar la progresividad de sus impuestos al tiempo que se aseguran de que las corporaciones paguen su parte justa de impuestos, junto con la eliminación de gastos innecesarios.

Las inversiones en salud, infraestructura digital, infraestructura verde y educación pueden ayudar a lograr un crecimiento productivo, inclusivo y sostenible.

Y expandir la red de seguridad donde existen brechas puede garantizar que los más vulnerables estén protegidos mientras se respalda la actividad a corto plazo.

Esta es la peor crisis desde la Gran Depresión, y se necesitará una innovación significativa en el frente de las políticas, tanto a nivel nacional como internacional, para recuperarse de esta calamidad.

Los desafíos son abrumadores. Pero hay razones para tener esperanzas. La respuesta política excepcional, incluido el establecimiento del fondo del paquete de recuperación ante una pandemia de la Unión Europea y el uso de tecnologías digitales para brindar asistencia social, son un poderoso recordatorio de que las políticas bien diseñadas protegen a las personas y el bienestar económico colectivo.

En el FMI hemos proporcionado financiamiento a una velocidad récord a 81 miembros desde el inicio de la pandemia, otorgado alivio de la deuda y solicitamos una suspensión extendida del servicio de la deuda para los países de bajos ingresos y una reforma de la arquitectura internacional de la deuda.

Sobre la base de estas acciones, las políticas para la próxima etapa de la crisis deben buscar mejoras duraderas en la economía global que creen un futuro próspero para todos.

Noticias relacionadas

La «rosca» política necochense del 19 de julio