Por Gustavo Adler, Gita Gopinath y Carolina Osorio Buitron

Ante un shock sin precedentes de colapso de la demanda mundial y los precios de los productos básicos, salidas de capital, grandes interrupciones de la cadena de suministro y una caída generalizada en el comercio mundial, muchos mercados emergentes y las monedas de las economías en desarrollo (EMDE) se han debilitado considerablemente. ¿Apoyarán estos movimientos monetarios la recuperación de estas economías?

Sobre la base de un nuevo conjunto de datos , la investigación presentada en una nueva Nota de debate del personal técnico del FMI indica que las ganancias a corto plazo de las monedas más débiles pueden ser limitadas. Esto es especialmente cierto para los EMDE, donde las empresas valoran sus ventas internacionales y se financian a sí mismas en algunas monedas extranjeras, especialmente en dólares estadounidenses, los denominados precios de moneda dominante y financiamiento de moneda dominante.

Precios de divisas dominantes

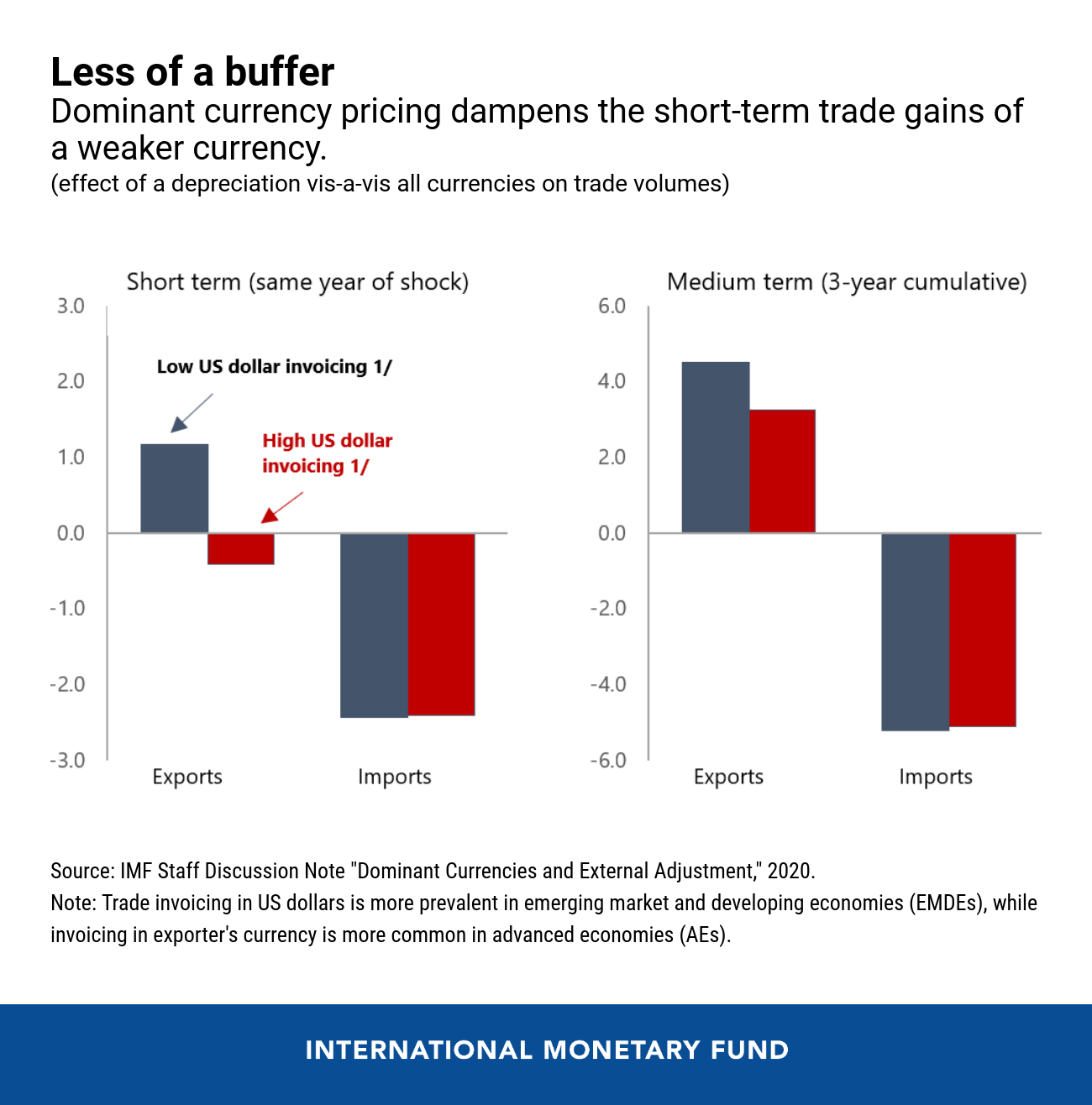

La suposición central que subyace a la visión tradicional sobre los tipos de cambio es que las empresas fijan sus precios en sus monedas locales. Como resultado, los bienes y servicios producidos en el país se vuelven más baratos para los socios comerciales cuando la moneda nacional se debilita, lo que genera una mayor demanda de ellos y, por lo tanto, más exportaciones. Del mismo modo, cuando la moneda de un país se deprecia, las importaciones se vuelven más caras en términos de moneda nacional, lo que induce a los consumidores a importar menos en favor de los bienes producidos en el país. Por lo tanto, si los precios se establecen en la moneda del exportador, una moneda más débil puede ayudar a la economía nacional a recuperarse de un shock negativo.

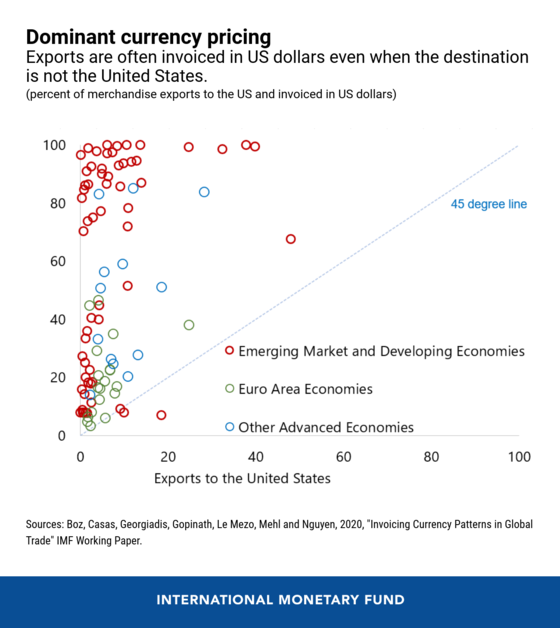

Sin embargo, cada vez hay más pruebas de que la mayor parte del comercio mundial se factura en unas pocas monedas, especialmente el dólar estadounidense, una característica denominada Precio de moneda dominante o Paradigma de moneda dominante. De hecho, la proporción de la facturación comercial en dólares estadounidenses en todos los países supera con creces su participación en el comercio con los Estados Unidos. Esto es especialmente cierto en los EMDE y, dado su creciente papel en la economía global, cada vez más relevante para el sistema monetario internacional.

El inicio del euro inicialmente redujo un poco el dominio del dólar estadounidense, pero este último no ha disminuido en gran medida desde entonces. Otras monedas de reserva juegan un papel limitado. El precio de la moneda dominante es común tanto en el comercio de bienes como en el de servicios, aunque es menos frecuente en este último, especialmente en algunos sectores, como el turismo.

La prevalencia de las monedas dominantes como el dólar estadounidense en las decisiones de fijación de precios de las empresas altera la forma en que los flujos comerciales responden a los tipos de cambio, especialmente a corto plazo. Cuando los precios de exportación se establecen en dólares estadounidenses o euros, la depreciación de un país no hace que los bienes y servicios sean más baratos para los compradores extranjeros, al menos a corto plazo, lo que genera pocos incentivos para aumentar la demanda. Por lo tanto, en los EMDE, donde el precio de la moneda dominante es más común, la reacción de las cantidades de exportación al tipo de cambio es más moderada y también lo es el impulso a corto plazo de una depreciación de la economía nacional.

Otra implicación importante del uso del dólar estadounidense en la fijación de precios comerciales es que un fortalecimiento global del dólar estadounidense conlleva efectos contractivos a corto plazo en el comercio. Esto se debe a que el debilitamiento de las monedas de otros países con respecto al dólar estadounidense conduce a precios más altos en moneda nacional de sus importaciones, incluidos los de países distintos de los EE. UU., Y, por lo tanto, a una menor demanda de ellos.

Financiamiento en moneda dominante

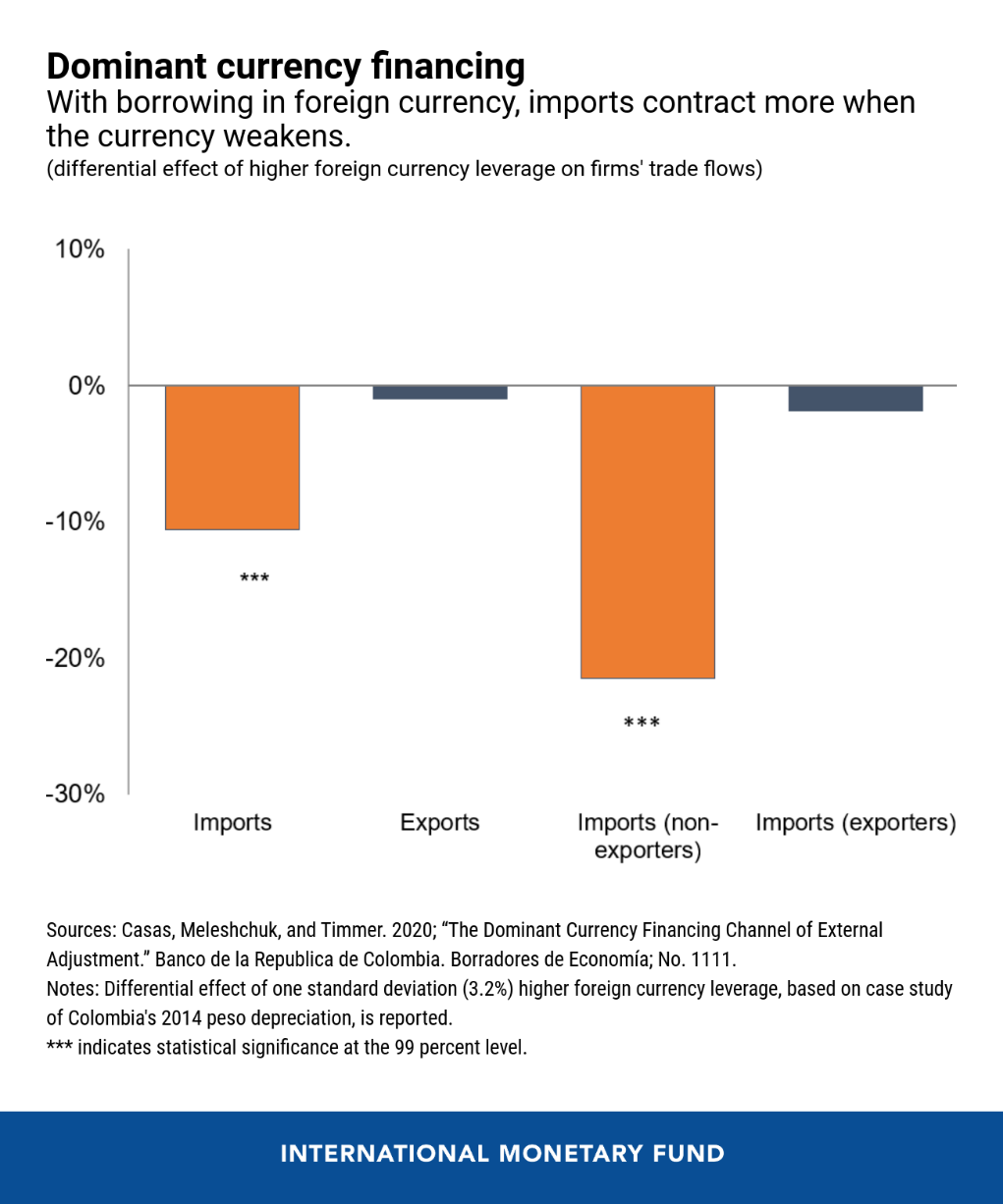

La prevalencia del dólar estadounidense también es una característica del financiamiento corporativo en los EMDE. Esta característica —Financiamiento de divisas dominante— significa que las fluctuaciones del tipo de cambio también pueden tener efectos a través de su impacto en los balances de las empresas, un fenómeno ampliamente estudiado en la literatura. Una depreciación que aumenta el valor de los pasivos de una empresa en relación con sus ingresos debilita su balance y dificulta el acceso a nuevas financiaciones, ya que la capacidad de reembolso de las empresas se deteriora. Sin embargo, este efecto depende de la moneda en la que se obtienen los ingresos, es decir, si los ingresos están en moneda extranjera o en moneda local. Las empresas exportadoras que utilizan el dólar estadounidense o el euro tanto para fijación de precios como para financiamiento están “cubiertas de forma natural” a medida que los pasivos y los ingresos se mueven en conjunto cuando los tipos de cambio fluctúan. Esto significa que el financiamiento en moneda extranjera es menos preocupante cuando se concentra en empresas exportadoras. Sin embargo, los ingresos y pasivos de las empresas importadoras no suelen coincidir, y las fluctuaciones del tipo de cambio provocan efectos en el balance que limitan los volúmenes de financiación e importación. El financiamiento en moneda dominante tiende a amplificar el efecto de la depreciación de un país en sus importaciones.

El uso frecuente del dólar estadounidense en el financiamiento corporativo también significa que un fortalecimiento generalizado del dólar estadounidense puede tener efectos contractivos a nivel mundial a través de los balances de las empresas importadoras.

Monedas dominantes y el gran bloqueo

Nuestro análisis sobre las monedas dominantes sugiere que es poco probable que el debilitamiento de las monedas de EMDE proporcione un impulso material a sus economías a corto plazo, ya que la respuesta de la mayoría de las exportaciones se silenciará, además de las interrupciones físicas al comercio por las interrupciones de la oferta y la demanda. Mientras tanto, los sectores clave que normalmente responderían más a los tipos de cambio, como el turismo, probablemente se verán afectados por las medidas de contención relacionadas con COVID y los cambios de comportamiento del consumidor. Además, es probable que el fortalecimiento global del dólar estadounidense, que refleja principalmente una fuga a los activos de refugio seguro, amplifique la caída a corto plazo de la actividad comercial y económica mundial, ya que los precios internos más altos de los bienes y servicios comercializados y el balance negativo Los efectos en las empresas importadoras conducen a una menor demanda de importación entre países distintos de los EE. UU.

Los tipos de cambio todavía tienen un papel que desempeñar para contener las presiones de salida de capital y apoyar la recuperación a mediano plazo, pero para mantener la economía interna a corto plazo se requiere un uso decisivo de otras palancas de políticas, como estímulos fiscales y monetarios, incluso a través de medidas no convencionales. herramientas.

Noticias relacionadas

La «rosca» política necochense del 19 de julio