Cómo la caída de los precios de la vivienda podría ejercer presión sobre los mercados financieros a medida que aumentan las tasas de interés.

Los países con precios de la vivienda elevados y una elevada deuda de los hogares emitida a tipos variables son especialmente vulnerables al endurecimiento de la política monetaria

La pandemia impulsó los precios de la vivienda a niveles récord en muchos países, especialmente en las economías avanzadas, en medio de tasas de interés bajas y una oferta inmobiliaria limitada. Luego, los precios comenzaron a caer a fines del año pasado en muchos países, mientras que otros vieron cómo el ritmo de las ganancias se ralentizaba.

El deterioro fue más pronunciado en las economías avanzadas con signos de valoraciones estiradas antes y durante la pandemia. Con los bancos centrales aumentando las tasas de interés para contener la inflación, la tasa hipotecaria promedio alcanzó el 6,8 por ciento en las economías avanzadas a fines de 2022, más del doble que a principios del año pasado. Ahora, si los costos de endeudamiento siguen aumentando o permanecen elevados por más tiempo, es probable que la demanda y los precios se debiliten aún más.

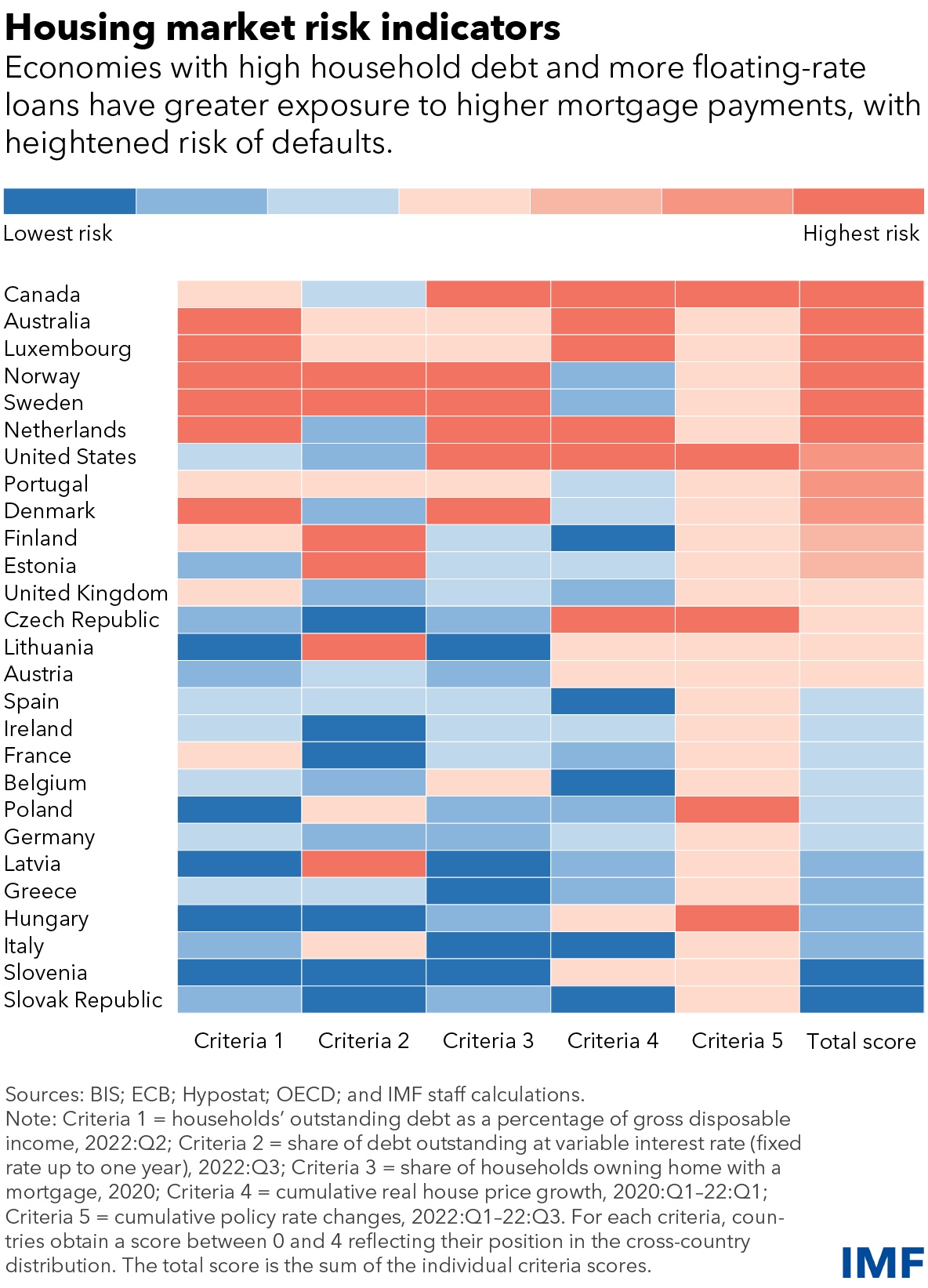

Como muestra el gráfico de la semana , los países con altos niveles de deuda de los hogares y una gran parte de los préstamos emitidos a tasas flotantes están más expuestos a pagos hipotecarios más altos, lo que resulta en un mayor riesgo de incumplimiento. Canadá, Australia, Noruega y Suecia corren el mayor riesgo, según datos de la Organización para la Cooperación y el Desarrollo Económicos, un grupo de 38 economías en su mayoría avanzadas.

Por el lado positivo, en los países donde los precios de la vivienda crecieron rápidamente, las caídas de los precios en el período previo al actual ciclo de endurecimiento de la política monetaria podrían mejorar la asequibilidad, como lo describimos en el informe Perspectivas de la economía mundial publicado en abril .

Mientras tanto, existen diferencias importantes entre las condiciones actuales y la crisis financiera mundial hace una década y media. En la mayoría de los casos, aunque es poco probable que la caída de los precios de la vivienda provoque una crisis financiera, una fuerte caída en los precios de la vivienda podría empañar las perspectivas económicas. Y la acumulación de vulnerabilidades justifica una estrecha vigilancia en los próximos años, y posiblemente incluso la intervención de los responsables de la formulación de políticas.

Los bancos están mejor capitalizados que antes de la crisis financiera mundial, y los estándares de suscripción en muchas economías avanzadas son más estrictos hoy que antes de la crisis.

Sin embargo, la relación deuda-ingreso promedio de los hogares en todos los países es aproximadamente la misma que en 2007, impulsada principalmente por hogares en economías que lograron escapar de la peor parte de la crisis financiera mundial y desde entonces han acumulado un endeudamiento sustancial.

FMI

Noticias relacionadas

La «rosca» política necochense del 24 de junio