Por Martin Mühleisen, Tryggvi Gudmundsson y Helene Poirson Ward

El impacto económico de la pandemia de COVID-19 en las economías de mercados emergentes superó con creces el de la crisis financiera mundial. A diferencia de crisis anteriores, la respuesta ha sido decisiva al igual que en las economías avanzadas. Sin embargo, las políticas convencionales están llegando a su límite y las políticas poco ortodoxas no están exentas de riesgos.

Una pandemia aún se desarrolla

COVID-19 aún está por desarrollarse plenamente en el universo de los mercados emergentes (consulte el gráfico para ver la lista de países), lo que representa riesgos tanto para las personas como para las economías. Mientras que países como China, Uruguay y Vietnam han logrado contener el virus, otros como Brasil, India y Sudáfrica continúan lidiando con un aumento de infecciones.

El impacto económico ha sido aún más severo debido a que las economías de mercados emergentes se vieron afectadas por múltiples shocks. Para agravar los efectos de las medidas de contención internas se ha producido una disminución de la demanda externa.

Particularmente afectados son los países que dependen del turismo debido a una disminución en los viajes y los exportadores de petróleo debido a la caída de los precios de las materias primas.

Con las proyecciones de que el comercio mundial y los precios del petróleo caerán en más del 10% y 40% respectivamente, es probable que las economías de mercados emergentes se enfrenten a una batalla cuesta arriba.

Esto es incluso cuando las salidas de capital se han estabilizado y los diferenciales soberanos retrocedieron en comparación con las condiciones de mercado fuertemente volátiles observadas en marzo.

No es sorprendente que la última actualización de junio de Perspectivas de la economía mundial del FMI proyecta que las economías de mercados emergentes se contraerán un 3,2 por ciento este año, la mayor caída registrada para este grupo.

A modo de comparación, en la crisis financiera mundial, el crecimiento del grupo sufrió un impacto significativo, pero aún tocó fondo en un 2,6 por ciento positivo en 2009.

Una respuesta política decisiva

La crisis habría sido peor sin el extraordinario apoyo político. Sin duda, las acciones políticas decisivas en las economías avanzadas llevaron a un cambio radical en las condiciones del mercado que permitió a las economías de mercados emergentes reanudar los esfuerzos de financiamiento externo en abril y mayo, lo que contribuyó a niveles récord de emisión de bonos en lo que va de año, por una suma de 124.000 millones de dólares. a finales de junio.

Pero no todos los países han visto mejores fortunas. Los exportadores de combustible, los países fronterizos y los que tienen un alto nivel de endeudamiento están experimentando un mayor impacto financiero que elevó los costos de los préstamos o, peor aún, les negó un mayor acceso a los mercados.

El apoyo a las políticas de las economías avanzadas proporcionó a los responsables de la formulación de políticas de las economías de mercados emergentes un margen de maniobra para suavizar el golpe económico.

A diferencia de episodios anteriores, en los que las economías de mercados emergentes tendían a endurecer la política para evitar salidas rápidas de capital y el efecto inflacionario de las depreciaciones del tipo de cambio, la crisis actual ha visto la reacción de las políticas de las economías de mercados emergentes más en línea con la de las economías avanzadas (ver la política del FMI rastreador ).

La mayoría de las economías de mercados emergentes utilizaron colchones de reserva con menor moderación y permitieron que los tipos de cambio se ajustaran en mayor medida, mientras que muchos países inyectaron liquidez según fuera necesario para garantizar el funcionamiento del mercado. Países como Polonia e Indonesia flexibilizaron aún más las políticas macroprudenciales para respaldar el crédito.

Al igual que sus pares más avanzados, muchas economías de mercados emergentes, incluidas Tailandia, México y Sudáfrica, flexibilizaron la política monetaria durante este ciclo.

En unos pocos casos, el margen limitado para recortar aún más las tasas de política monetaria y las condiciones de mercado difíciles indujeron el uso de medidas de política monetaria no convencionales por primera vez.

Estos incluyeron compras de bonos gubernamentales y corporativos, aunque los montos siguen siendo modestos hasta ahora en comparación con las economías avanzadas más grandes.

Por el contrario, el uso de medidas de flujo de capital para disuadir las salidas de capital ha sido bastante limitado hasta ahora.

Un panorama similar es evidente en el frente de la política fiscal.

Las economías de mercado emergentes han relajado su postura fiscal en un intento por abordar la crisis de salud, apoyar a las personas y las empresas y contrarrestar las crisis económicas.

Aunque más modestos que los de las economías avanzadas, estos esfuerzos fueron significativamente mayores que durante la crisis financiera mundial.

De las políticas convencionales a las heterodoxas

A pesar de estas acciones, las perspectivas para las economías de mercados emergentes siguen empañadas por una considerable incertidumbre.

El principal de los muchos riesgos es la posibilidad de una crisis de salud más prolongada, que dañaría más vidas y podría tener graves consecuencias económicas.

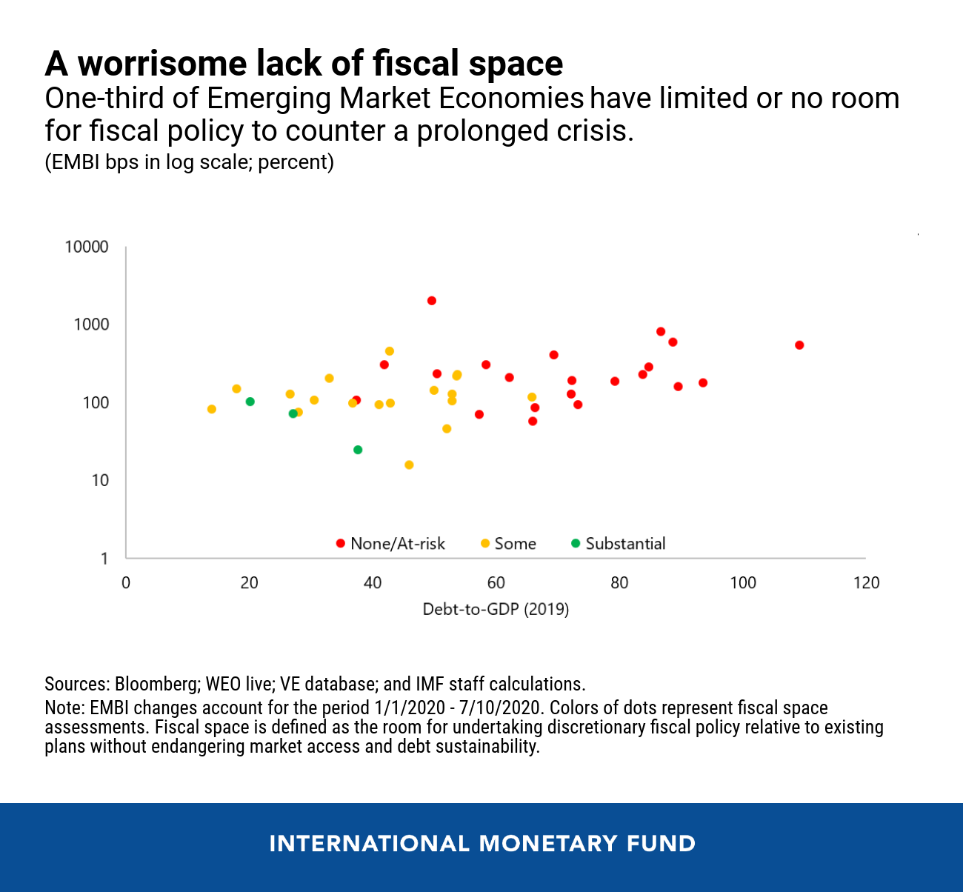

Enfrentar una recesión más severa será un desafío porque la mayoría de los mercados emergentes entraron en la crisis actual con un espacio limitado para el apoyo tradicional de las políticas fiscal, monetaria y externa. Y las acciones emprendidas en los últimos meses ya han agotado mucho espacio político.

La reducción del espacio político puede obligar a algunos países a recurrir a medidas menos ortodoxas.

Desde controles de precios y restricciones comerciales hasta políticas monetarias menos convencionales y medidas para flexibilizar la regulación crediticia y financiera.

Algunas de estas medidas, que también están siendo implementadas por algunas economías avanzadas y de bajos ingresos, tienen costos significativos, particularmente si se usan de manera intensiva.

Las restricciones a la exportación, por ejemplo, podrían distorsionar seriamente el sistema multilateral de comercio y los controles de precios obstaculizarían el flujo de mercancías hacia quienes más lo necesitan.

La eficacia de otras políticas poco ortodoxas dependerá de la credibilidad de las instituciones; por ejemplo, si un país tiene un historial de política monetaria creíble.

A medida que navegamos por los contornos de la crisis en curso, hay poco tiempo disponible para analizar adecuadamente los riesgos y beneficios de estas acciones de manera cuidadosa.

Todavía no estoy fuera de peligro

Las economías de mercados emergentes han atravesado relativamente bien la primera fase de la crisis, pero la siguiente fase podría ser mucho más desafiante.

El virus permanece presente, las condiciones financieras aún son frágiles y el espacio de políticas es menor, particularmente para aquellos países que enfrentan altos riesgos para la sostenibilidad de la deuda.

El último grupo de países es bastante grande. Aproximadamente un tercio de todas las economías de mercados emergentes entraron en la crisis con altos niveles de deuda y se estima que no tienen espacio para emprender una política fiscal discrecional adicional, o que tienen ese espacio en riesgo de manera significativa.

A medida que se desarrolla la crisis, también existe un alto riesgo de que los problemas de liquidez se conviertan en problemas de solvencia.

Además de las tensiones de la deuda soberana, los riesgos de incumplimiento empresarial son alarmantemente altos en varias economías de mercados emergentes.

Además, la crisis ha afectado mucho más a los pobres y este aumento de la desigualdad amplificará el desafío de las políticas en muchos países.

La complejidad de estos desafíos requiere una respuesta política multifacética.

En primer lugar, será necesario diseñar políticas nacionales que permitan un crecimiento más duradero e inclusivo.

En segundo lugar, se requerirá un mayor apoyo de los prestamistas bilaterales y multilaterales cuando el acceso a los mercados siga siendo precario.

Hasta ahora, el FMI ha proporcionado a 22 economías de mercados emergentes aproximadamente $ 72 mil millones (DEG 52 mil millones) en asistencia financiera .

Por último, para los países donde las deudas resultan insostenibles, se necesitará una resolución oportuna y duradera de estos problemas, buscando una distribución amplia de la carga entre los acreedores, incluido el sector privado.

Los dos últimos ángulos de política se analizarán en dos blogs posteriores sobre los préstamos del FMI y el papel del FMI en la resolución de la deuda.

Noticias relacionadas

La «rosca» política necochense del 19 de julio