Por Vitor Gaspar y Ceyla Pazarbasioglu

Vivimos en tiempos peligrosos. El mundo enfrenta una incertidumbre renovada, ya que la guerra se suma a una pandemia persistente y en constante cambio, ahora en su tercer año.

Además, los problemas que precedieron al COVID-19 no han desaparecido. Cuando los legisladores regresen a Washington en los próximos días para las Reuniones de Primavera del FMI y el Banco Mundial, uno de los temas centrales será la creciente vulnerabilidad de la deuda en el mundo.

La deuda ya era muy alta antes de los primeros bloqueos por coronavirus. Cuando golpeó la pandemia, el apoyo económico sin precedentes en tiempos de paz estabilizó los mercados financieros y alivió gradualmente la liquidez y las condiciones crediticias en todo el mundo.

En muchos países, la política fiscal pudo proteger a las personas y las empresas durante la pandemia. También apoyó la política monetaria, aumentando la demanda agregada y evitando la dinámica deflacionaria. Todo contribuyó a la recuperación financiera y económica.

Ahora, la guerra en Ucrania está agregando riesgos a niveles sin precedentes de endeudamiento público, mientras que la pandemia sigue ejerciendo presión sobre muchos presupuestos gubernamentales.

La situación destaca la necesidad urgente de que las autoridades emprendan reformas, incluidas reformas de gobernanza, para mejorar la transparencia de la deuda y fortalecer las políticas y los marcos de gestión de la deuda para reducir los riesgos.

El Fondo continuará ayudando a abordar las causas fundamentales de la deuda insegura con asesoramiento detallado sobre políticas y actividades de creación de capacidad.

Pero, con los elevados riesgos de la deuda soberana y las notables restricciones presupuestarias y financieras, se necesitará la cooperación internacional para minimizar el estrés durante el próximo período.

En los casos en que el apoyo de liquidez por sí solo no sea suficiente, los formuladores de políticas deben adoptar un enfoque cooperativo para aliviar la carga de la deuda de los países más vulnerables, fomentar una mayor sostenibilidad de la deuda y equilibrar los intereses de los deudores y acreedores.

Récord de deuda

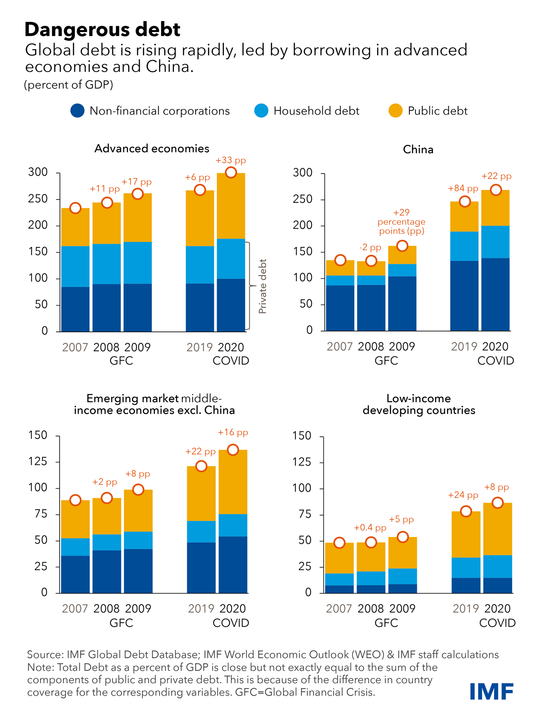

Durante la pandemia, los déficits aumentaron y la deuda se acumuló mucho más rápido que en los primeros años de otras recesiones, incluida la más grande: la Gran Depresión y la Crisis Financiera Mundial. La escala es comparable solo a las dos guerras mundiales del siglo XX.

Según la base de datos de deuda global del FMI, el endeudamiento aumentó 28 puntos porcentuales hasta el 256 % del producto interno bruto en 2020.

El gobierno representó aproximadamente la mitad de este aumento, y el resto de las sociedades no financieras y los hogares.

La deuda pública ahora representa cerca del 40 por ciento del total mundial, la mayor cantidad en casi seis décadas.

Los países de mercados emergentes y en desarrollo (excluida China) representaron una parte relativamente pequeña del aumento.

Aunque su deuda pública se mantiene muy por debajo de los niveles de la década de 1990, la deuda de estas economías ha aumentado constantemente en los últimos años.

Esto reflejó en parte su capacidad para aprovechar los mercados privados, una mayor solvencia y el desarrollo de sus mercados de deuda internos. Los costos de servicio también han estado en una pendiente pronunciada.

Alrededor del 60 por ciento de los países de bajos ingresos se encuentran ahora en peligro o corren el riesgo de sufrirlo.

Riesgos del aumento de la inflación

Hasta hace poco, los bajos costos del servicio de la deuda disiparon las preocupaciones sobre la deuda pública récord de las economías avanzadas. Había dos elementos.

Primero, las tasas de interés nominales eran muy bajas. De hecho, fueron cercanas a cero o incluso negativas a lo largo de la curva de rendimiento en países como Alemania, Japón y Suiza.

En segundo lugar, las tasas de interés reales neutrales presentaban una importante tendencia a la baja en muchas economías, incluidos Estados Unidos, la zona del euro y Japón, así como en varios mercados emergentes.

Esto, combinado con tasas de interés reales por debajo de las tasas de crecimiento real, contribuyó a la percepción de una expansión fiscal indolora.

Sin embargo, con una mayor percepción del riesgo y el endurecimiento esperado de la política monetaria, las vulnerabilidades de la deuda vuelven a ser el centro de atención.

El elevado endeudamiento público y privado contribuye a las vulnerabilidades financieras, que ya son preocupantes.

El número de economías avanzadas con coeficientes de endeudamiento mayores que el tamaño de su economía ha aumentado significativamente.

Existe el riesgo de que los niveles cada vez más altos de deuda conduzcan a una ampliación de los diferenciales de las tasas de interés para los países con fundamentos más débiles, lo que les encarecerá el endeudamiento.

Además, aunque las sorpresas de inflación pueden reducir la relación deuda/PIB a corto plazo, la inflación persistente y la volatilidad de la inflación pueden, en última instancia, aumentar el costo de los préstamos . Este proceso puede ocurrir rápidamente en países con vencimientos de deuda cortos.

En las economías avanzadas, se prevé que la actividad económica, el saldo primario, el gasto y los ingresos se acerquen a las proyecciones previas a la pandemia para 2024.

Pero la situación en los países en desarrollo es mucho más preocupante. Tanto las economías emergentes como las de bajos ingresos se enfrentan a pérdidas persistentes del PIB y de los ingresos.

Esto implica que el gasto primario será persistentemente más bajo como consecuencia de la pandemia, lo que empujará a los países más lejos de alcanzar los Objetivos de Desarrollo Sostenible. Ese es un tema de preocupación mundial.

Los fuertes aumentos en los precios de la energía y los alimentos se suman a estas presiones para los más pobres y vulnerables.

Los alimentos representan hasta el 60 % del consumo de los hogares en los países de ingresos bajos. Estos países enfrentan una confluencia única de factores: las necesidades humanitarias extremas se cruzan con restricciones financieras extremadamente estrictas.

Para los países de bajos ingresos que dependen del combustible y los alimentos importados, el impacto puede requerir más subvenciones y financiamiento en condiciones muy favorables para llegar a fin de mes y apoyar a los hogares que lo necesitan.

Las condiciones financieras mundiales se están endureciendo a medida que los principales bancos centrales elevan las tasas de interés para contener la inflación.

En la mayoría de los mercados emergentes, los diferenciales soberanos ya están por encima de los niveles previos a la pandemia.

La crisis crediticia se ve exacerbada por la disminución de los préstamos en el extranjero que se originan en China, que se enfrenta a problemas de solvencia en el sector inmobiliario; expandir los bloqueos en Shanghái y otras ciudades importantes; la transición a un nuevo modelo de crecimiento; y problemas asociados con los préstamos existentes a los países en desarrollo.

Un enfoque cooperativo global

Es probable que las reestructuraciones de deuda sean más frecuentes y deberán abordar desafíos de coordinación más complejos que en el pasado debido a la mayor diversidad en el panorama de los acreedores.

Disponer de mecanismos para una reestructuración ordenada es lo mejor para los acreedores y los deudores por igual.

Para los países de bajos ingresos, la Iniciativa de Suspensión del Servicio de la Deuda expiró a fines de 2021. Y el Marco Común para el Tratamiento de la Deuda del Grupo de los Veinte más allá del DSSI aún no se ha entregado.

Se necesitan mejoras. También se deben explorar opciones para ayudar a una gama más amplia de economías emergentes y en desarrollo que no son elegibles para el Marco Común, pero que probablemente se beneficiarían de un enfoque de cooperación global en el futuro.

Salir del paso amplificará los costos y los riesgos para los deudores, los acreedores y, en términos más generales, la estabilidad y la prosperidad mundiales. Al final, el impacto lo sentirán más agudamente los hogares que menos pueden pagarlo.

Con los riesgos de la deuda soberana elevados y las restricciones financieras nuevamente en el centro de las preocupaciones políticas, es necesario un enfoque de cooperación global para alcanzar una resolución ordenada de los problemas de la deuda y evitar incumplimientos innecesarios. Las opiniones e intereses de deudores y acreedores deben reflejarse de manera equilibrada.

Noticias relacionadas

Editorial: La mentira fiscal de Milei y Caputo