Por Gita Gopinath

La recuperación mundial continúa en medio de una creciente incertidumbre y compensaciones políticas más complejas.

La recuperación mundial continúa, pero el impulso se ha debilitado, obstaculizado por la pandemia. Impulsado por la variante Delta altamente transmisible, el número de muertos mundial registrado por COVID-19 ha aumentado cerca de 5 millones y abundan los riesgos para la salud, lo que impide un regreso completo a la normalidad.

Los brotes pandémicos en los eslabones críticos de las cadenas de suministro mundiales han provocado interrupciones del suministro más prolongadas de lo esperado, lo que ha alimentado la inflación en muchos países.

En general, los riesgos para las perspectivas económicas han aumentado y las compensaciones políticas se han vuelto más complejas.

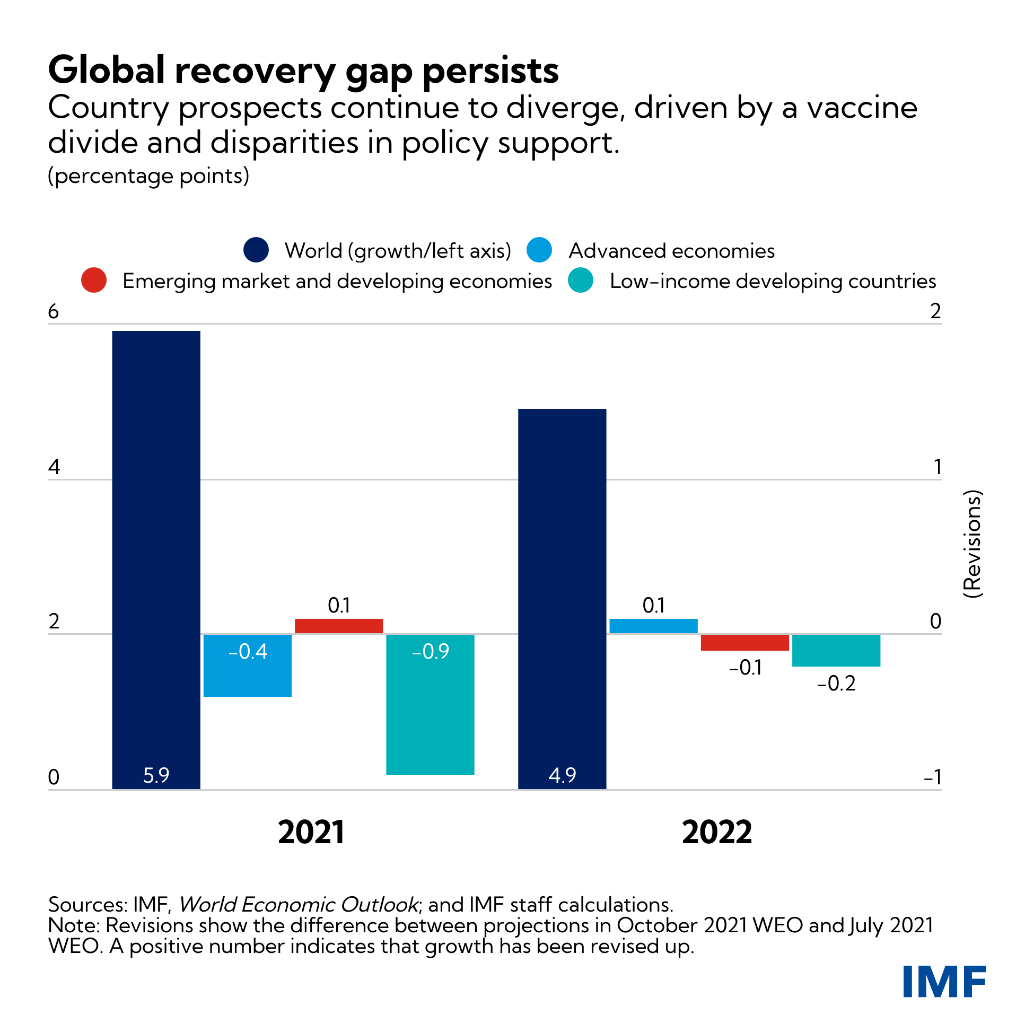

En comparación con nuestro pronóstico de julio , la proyección de crecimiento global para 2021 se ha revisado a la baja marginalmente a 5.9 por ciento y se mantiene sin cambios para 2022 en 4.9 por ciento.

Sin embargo, esta modesta revisión de los titulares enmascara grandes rebajas para algunos países. Las perspectivas para el grupo de países en desarrollo de bajos ingresos se han ensombrecido considerablemente debido al empeoramiento de la dinámica de la pandemia.

La rebaja también refleja unas perspectivas a corto plazo más difíciles para el grupo de economías avanzadas, en parte debido a las interrupciones del suministro.

Para compensar parcialmente estos cambios, las proyecciones para algunos exportadores de productos básicos se han actualizado debido al aumento de los precios de los productos básicos.

Las interrupciones relacionadas con la pandemia en los sectores intensivos en contactos han provocado que la recuperación del mercado laboral se retrase significativamente con respecto a la recuperación de la producción en la mayoría de los países.

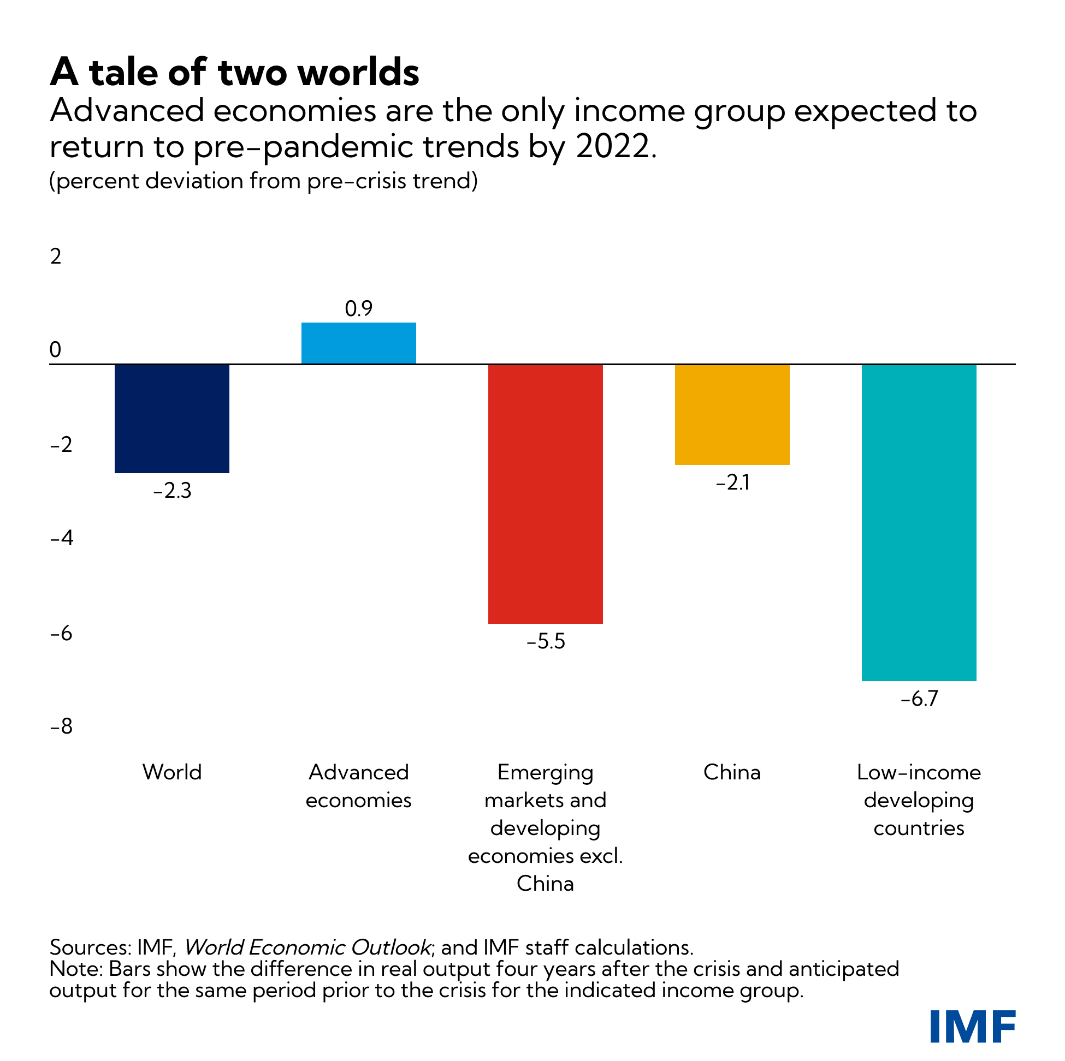

La peligrosa divergencia en las perspectivas económicas entre países sigue siendo una gran preocupación. Se espera que la producción agregada para el grupo de economías avanzadas recupere su trayectoria de tendencia prepandémica en 2022 y la supere en un 0,9 por ciento en 2024.

Por el contrario, se espera que la producción agregada para el grupo de economías de mercados emergentes y en desarrollo (excluida China) se mantenga en 5.5 porcentaje por debajo del pronóstico prepandémico en 2024, lo que resulta en un retroceso mayor para las mejoras en sus niveles de vida.

Estas divergencias son una consecuencia de la «gran brecha de vacunas» y las grandes disparidades en el apoyo de las políticas.

Si bien más del 60 por ciento de la población de las economías avanzadas está completamente vacunada y algunos reciben ahora inyecciones de refuerzo, alrededor del 96 por ciento de la población de los países de bajos ingresos sigue sin vacunarse.

Además, muchas economías de mercados emergentes y en desarrollo, que enfrentan condiciones financieras más estrictas y un mayor riesgo de desanclaje de las expectativas de inflación, están retirando el apoyo de las políticas con mayor rapidez a pesar de mayores déficits en el producto.

Las interrupciones del suministro plantean otro desafío político. Por un lado, los brotes pandémicos y las alteraciones climáticas han provocado una escasez de insumos clave y una reducción de la actividad manufacturera en varios países.

Por otro lado, esta escasez de oferta, junto con la liberación de la demanda reprimida y el repunte de los precios de las materias primas, han provocado que la inflación de los precios al consumidor aumente rápidamente en, por ejemplo, los Estados Unidos (EE. UU.), Alemania y muchos mercados emergentes. y economías en desarrollo.

Los precios de los alimentos han aumentado más en los países de bajos ingresos donde la inseguridad alimentaria es más aguda, lo que aumenta la carga de los hogares más pobres y aumenta el riesgo de disturbios sociales.

El Informe de Estabilidad Financiera Global de octubre de 2021 destaca otro desafío para la política monetaria debido al aumento de la asunción de riesgos en los mercados financieros y la creciente fragilidad en el sector de las instituciones financieras no bancarias.

Prioridades políticas

Un factor común principal detrás de estos complejos desafíos es el control continuo de la pandemia en la sociedad global. Por lo tanto, la principal prioridad política es vacunar al menos al 40 por ciento de la población en todos los países para fines de 2021 y al 70 por ciento para mediados de 2022.

Esto requerirá que los países de ingresos altos cumplan con los compromisos existentes de donación de dosis de vacunas, se coordinen con los fabricantes para priorizar las entregas a COVAX en el corto plazo y eliminen las restricciones comerciales sobre el flujo de vacunas y sus insumos.

Al mismo tiempo, cerrar la brecha de financiamiento residual de subvenciones de $ 20 mil millones para pruebas, terapias y vigilancia genómica salvará vidas ahora y mantendrá las vacunas en forma para su propósito.

De cara al futuro, los fabricantes de vacunas y los países de ingresos altos deberían apoyar la expansión de la producción regional de vacunas COVID-19 en los países en desarrollo mediante la financiación y la transferencia de tecnología.

Otra prioridad mundial urgente es la necesidad de frenar el aumento de las temperaturas globales y contener los crecientes efectos adversos del cambio climático.

Esto requerirá compromisos más ambiciosos para reducir las emisiones de gases de efecto invernadero en la próxima Conferencia de las Naciones Unidas sobre el Cambio Climático (COP26).

Una estrategia de política que incluya un precio mínimo internacional del carbono ajustado a las circunstancias del país, un impulso de subsidios a la investigación y la inversión pública verde, y transferencias selectivas y compensatorias a los hogares puede ayudar a avanzar en la transición energética de manera equitativa.

Igual de importante, los países avanzados deben cumplir sus promesas anteriores de movilizar $ 100 mil millones de financiamiento climático anual para los países en desarrollo.

Además, los esfuerzos multilaterales concertados para garantizar una liquidez internacional adecuada para las economías restringidas y una implementación más rápida del marco común del G20 para reestructurar la deuda insostenible ayudarían a limitar las divergencias entre países.

Sobre la base de la asignación histórica de derechos especiales de giro (DEG) de 650.000 millones de dólares, el FMI hace un llamado a los países con posiciones externas sólidas para que canalicen voluntariamente sus DEG hacia el Fondo Fiduciario para el Crecimiento y la Lucha contra la Pobreza.

Además, está explorando el establecimiento de un fideicomiso de resiliencia y sostenibilidad, que proporcionaría financiación a largo plazo para respaldar la inversión de los países en el crecimiento sostenible.

A nivel nacional, la combinación general de políticas debe ajustarse a las condiciones económicas y pandémicas locales, con el objetivo de lograr el máximo de empleo sostenible y, al mismo tiempo, proteger la credibilidad de los marcos de políticas.

Dado que el espacio fiscal se vuelve más limitado en muchas economías, el gasto en atención médica debe seguir siendo prioritario, mientras que las líneas de vida y las transferencias deberán ser cada vez más focalizadas, reforzadas por la reentrenamiento y el apoyo para la reasignación.

A medida que mejoran los resultados de salud, el énfasis de las políticas debe centrarse cada vez más en los objetivos estructurales a largo plazo.

Con niveles de deuda pública en niveles récord, todas las iniciativas deben basarse en marcos creíbles a mediano plazo, respaldados por medidas factibles de ingresos y gastos.

El Monitor Fiscal de octubre de 2021 demuestra que dicha credibilidad puede reducir los costos de financiamiento para los países y aumentar el espacio fiscal a corto plazo.

La política monetaria deberá caminar por una delgada línea entre abordar la inflación y los riesgos financieros y apoyar la recuperación económica.

Proyectamos, en medio de una alta incertidumbre, que la inflación general probablemente volverá a los niveles anteriores a la pandemia a mediados de 2022 para el grupo de economías avanzadas y economías emergentes y en desarrollo.

Sin embargo, existe una heterogeneidad considerable entre países con riesgos al alza para algunos, como Estados Unidos, Reino Unido y algunas economías de mercados emergentes y en desarrollo.

Si bien la política monetaria generalmente puede analizar aumentos transitorios de la inflación, los bancos centrales deben estar preparados para actuar con rapidez si los riesgos de aumento de las expectativas de inflación se vuelven más importantes en esta recuperación inexplorada.

Los bancos centrales deben trazar acciones contingentes, anunciar desencadenantes claros y actuar en consonancia con esa comunicación.

De manera más general, la claridad y las acciones consistentes pueden contribuir en gran medida a evitar accidentes políticos innecesarios que agitan los mercados financieros y retrasan la recuperación global, que van desde la imposibilidad de levantar el techo de la deuda de EE. UU.

De manera oportuna hasta reestructuraciones desordenadas de la deuda en el sector inmobiliario de China. a la escalada de las tensiones comerciales y tecnológicas transfronterizas.

Los acontecimientos recientes han dejado muy claro que estamos todos juntos en esto y que la pandemia no termina en ningún lado hasta que termine en todas partes.

Si COVID-19 tuviera un impacto prolongado, en el mediano plazo, podría reducir el PIB mundial en un acumulado de $ 5.3 billones durante los próximos cinco años en relación con nuestra proyección actual. No tiene que ser así.

La comunidad mundial debe redoblar sus esfuerzos para garantizar el acceso equitativo a las vacunas para todos los países, superar las dudas sobre las vacunas cuando hay un suministro adecuado y asegurar mejores perspectivas económicas para todos.

Noticias relacionadas

La «rosca» política necochense del 9 de agosto