Vítor Gaspar , Mario Mansour , Charles Vellutini

Las economías de mercados emergentes y de bajos ingresos tienen un importante potencial tributario sin explotar, del 8 al 9 por ciento del PIB.

Los mercados emergentes y las economías en desarrollo necesitan 3 billones de dólares anuales hasta 2030 para financiar sus objetivos de desarrollo y la transición climática.

Eso equivale a alrededor del 7 por ciento del producto interno bruto combinado de estos países en 2022 y plantea un desafío formidable, particularmente para los países de bajos ingresos.

Nuestra nueva investigación encuentra que muchos países tienen el potencial de aumentar sus ratios impuestos/PIB, permitiéndoles proporcionar servicios gubernamentales críticos, hasta en 9 puntos porcentuales a través de un mejor diseño tributario e instituciones públicas más sólidas.

Aprovechar este potencial también contribuiría al desarrollo financiero y al espíritu empresarial del sector privado. A su vez, una financiación más fácil, junto con un gasto eficiente y bien focalizado, incluido el fortalecimiento de las redes de seguridad social, contribuiría en gran medida a lograr un desarrollo sostenible.

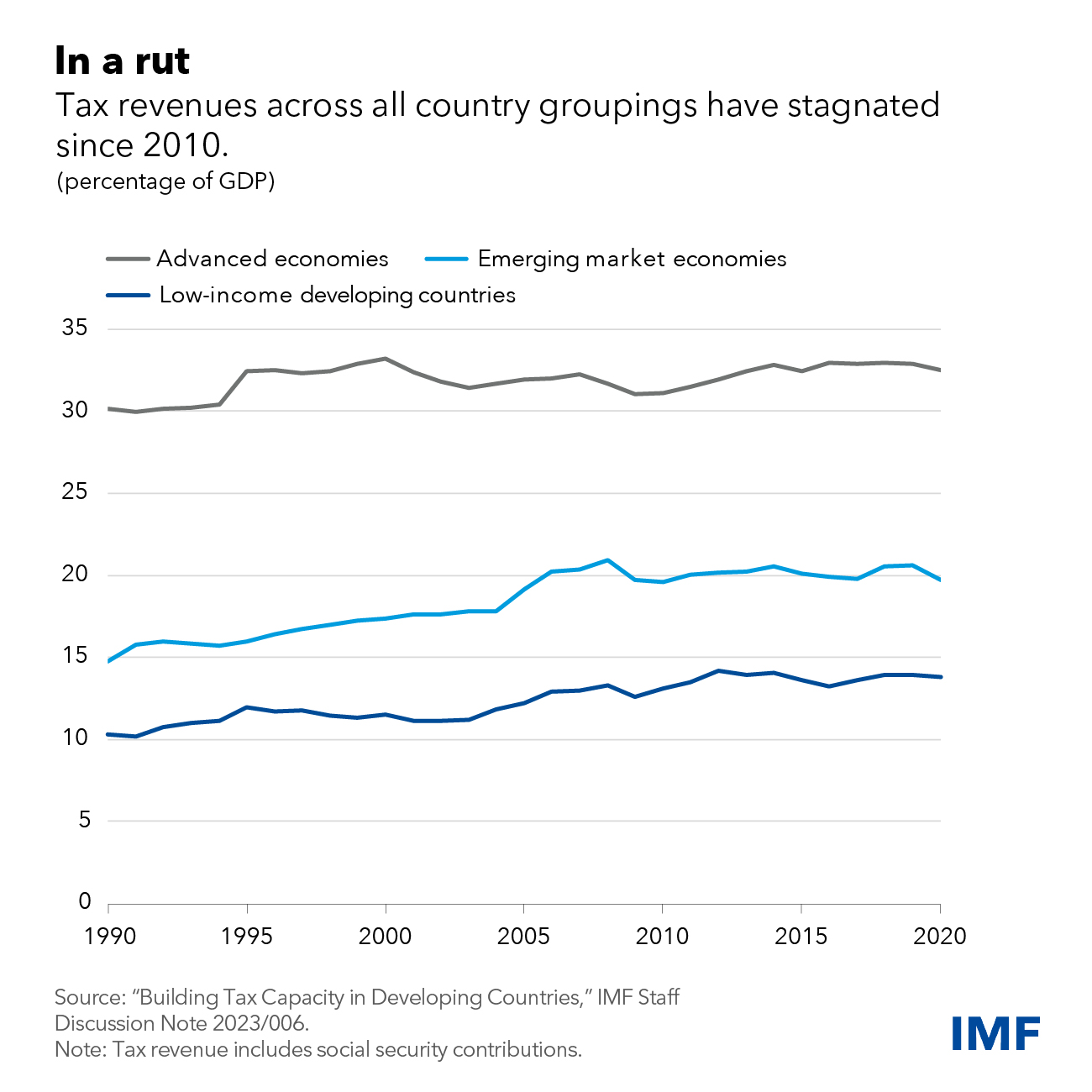

Progreso estancado

La relación promedio entre impuestos y PIB en las economías de mercados emergentes y en desarrollo ha aumentado alrededor de 3,5 puntos porcentuales a 5 puntos porcentuales desde principios de la década de 1990, impulsada principalmente por los impuestos al consumo, como los impuestos al valor agregado y al consumo.

Algunos países han tenido un éxito notable en la recaudación de ingresos, como Albania, Argentina, Armenia, Brasil, Colombia y Georgia, todos los cuales movilizaron más de cinco puntos porcentuales del PIB. Sin embargo, gran parte de este aumento se produjo antes de la crisis financiera mundial de 2008, lo que sugiere que el progreso ha sido difícil y frágil frente a las crisis recientes.

Además, los avances en materia de recaudación de ingresos desde principios de la década de 1990 han variado ampliamente entre países.

La mitad de las economías de mercados emergentes y dos tercios de los países de bajos ingresos tuvieron en 2020 una relación impuestos/PIB inferior al 15 por ciento, un punto de inflexión por encima del cual se ha observado que el crecimiento se acelera.

Y los países ricos en recursos normalmente han generado menos ingresos fiscales, ya que algunos gobiernos redujeron los impuestos como resultado de mayores ingresos provenientes de los recursos naturales.

Los países tienen un margen considerable para recaudar más ingresos en función de su potencial tributario: el máximo que un país puede recaudar dada su estructura económica e instituciones. Encontramos que los países de bajos ingresos podrían aumentar su relación impuestos/PIB hasta en 6,7 puntos porcentuales en promedio.

Mejorar las instituciones públicas, incluida la reducción de la corrupción, al nivel de las de las economías de mercados emergentes daría como resultado un aumento adicional de 2,3 puntos.

El potencial total de recaudación de ingresos, de 9 puntos porcentuales del PIB (un asombroso aumento de dos tercios en relación con su relación impuestos/PIB en 2020), contribuiría en gran medida a permitir que el Estado desempeñe su papel crucial en el desarrollo.

De manera similar, las economías de mercados emergentes pueden aumentar su relación impuestos/PIB en 5 puntos porcentuales en promedio, mientras que mejorar sus instituciones al promedio de las economías avanzadas podría aumentar entre 2 y 3 puntos adicionales.

Algunos formuladores de políticas esperan obtener ingresos adicionales de la colaboración internacional en curso para gravar las ganancias de las grandes corporaciones multinacionales.

Pero es probable que el impacto directo de esta iniciativa en los ingresos represente sólo una pequeña fracción de las necesidades generales de ingresos, como se muestra en un documento de política de febrero .

Reformas esenciales

Para desarrollar la capacidad tributaria, los gobiernos deberán adoptar un enfoque holístico y basado en instituciones que se centre en aprovechar las políticas tributarias internas básicas. Ofrecemos los siguientes consejos concretos:

- Mejorar el diseño y la administración de los impuestos internos básicos: impuestos al valor agregado, impuestos especiales, impuestos sobre la renta personal y impuestos sobre la renta corporativa. Los ingresos por IVA en los países de bajos ingresos, por ejemplo, podrían duplicarse limitando los tratamientos preferenciales y mejorando el cumplimiento sin aumentar las tasas impositivas estándar. Y la adopción generalizada de tecnologías digitales daría como resultado una mayor recaudación de ingresos y menores brechas de cumplimiento.

- Implementar planes de reforma audaces y centrarse en la ampliación de la base impositiva mediante la racionalización de los gastos tributarios, una tributación más neutral de los ingresos de capital y un mejor uso de los impuestos a la propiedad. Las tasas impositivas generales generalmente no son la principal preocupación. Los impuestos especiales, en particular los impuestos especiales sobre los combustibles y las formas de fijación de precios del carbono, pueden mitigar los costos internos relacionados con la salud y el clima. Este enfoque múltiple, a largo plazo, puede equilibrar las consideraciones de equidad y eficiencia, el talón de Aquiles de la gestión de la economía política de las reformas tributarias.

- Mejorar las instituciones que rigen el sistema tributario y gestionar la reforma tributaria. La economía política de la reforma tributaria ha demostrado ser difícil. Los formuladores de políticas necesitan evidencia para convencer al público de los beneficios y mostrar el progreso en la implementación de políticas a lo largo del tiempo. Esto requiere personal adecuado para pronosticar y analizar el impacto de las políticas tributarias en la economía, una mayor profesionalización de los funcionarios públicos que trabajan en el diseño e implementación de impuestos, un mejor uso de las tecnologías digitales para fortalecer el cumplimiento, y transparencia y certeza en cómo las políticas y la administración se traducen en legislación.

- Priorizar y coordinar cuidadosamente las reformas entre las agencias gubernamentales, porque el contexto institucional más amplio es importante. Esto crea un círculo virtuoso mediante el cual las instituciones mejoradas mejoran la capacidad del Estado, lo que a su vez aumenta la calidad del diseño tributario y su aceptación por parte de los ciudadanos. Este es, en pocas palabras, el enfoque del FMI para apoyar a los países en la reforma del sistema tributario y aumentar los ingresos internos.

Noticias relacionadas

OPINIÓN: La «rosca» política necochense del 31 de mayo