Por Ruud de Mooij , Alexander Klemm , Christophe Waerzeggers

El sistema fiscal internacional, formado por la Sociedad de Naciones en abril de 1923, ha estado bajo una intensa presión en los últimos años.

La globalización, la digitalización y la competencia fiscal han dificultado cada vez más que los países obtengan ingresos de las empresas multinacionales de manera eficaz, justa y eficiente. Tras una década de debate, 138 países acordaron recientemente la primera revisión importante del sistema fiscal internacional en un siglo.

Nuestro nuevo documento del FMI evalúa la reforma y concluye que es un paso importante en la dirección correcta. Pero para cosechar sus beneficios, los países deben implementarlo, y la respuesta política óptima depende de las circunstancias de cada país.

Nuestro documento argumenta que deben continuar otros esfuerzos de reforma, tanto internacionales como nacionales, sobre todo para que los países más pobres puedan recaudar más ingresos para satisfacer sus necesidades de desarrollo.

La reforma en pocas palabras

La reforma fue acordada en 2021 por los miembros de la Organización para la Cooperación y el Desarrollo Económicos/Grupo de los Veinte Marco Inclusivo , un organismo que ahora cuenta con 142 miembros encargados de abordar la elusión fiscal internacional por parte de las empresas multinacionales y abordar los desafíos fiscales derivados de la digitalización. de la economía La reforma contiene dos pilares:

- El Pilar 1 incluye un nuevo método para asignar ganancias a países donde las empresas multinacionales pueden tener negocios significativos pero pocas (o ninguna) operaciones locales. Esto es cada vez más común cuando las empresas venden a través de canales digitales. Según el sistema existente, los países no tienen derecho a gravar dichas ganancias en ausencia de un establecimiento físico como un almacén o una fábrica en su territorio.

- El Pilar 2 introduce una tasa impositiva efectiva mínima global del 15 por ciento. Esto se hace cumplir a través de un conjunto de reglas fiscales complementarias. Por ejemplo, si un país donde se realizan las operaciones impone impuestos por debajo de este mínimo, entonces el país donde se encuentra la sede corporativa puede recaudar impuestos adicionales para alcanzar la tasa mínima.

Logros clave

La reforma rompe con normas centenarias. El movimiento hacia gravar las ganancias en el país de destino, es decir, donde se encuentran los consumidores finales, marca un cambio de paradigma, lo que hace que el sistema sea más resistente a la erosión de la base imponible, ya que los consumidores son menos móviles que el capital intangible, como las patentes o la tecnología.

Además, la asignación simplificada de utilidades mediante una fórmula reduce el margen para la planificación fiscal agresiva. Esto ocurre actualmente, por ejemplo, cuando las empresas multinacionales manipulan los precios de transferencia de las transacciones entre entidades del grupo para trasladar las ganancias a países con impuestos más bajos, erosionando las bases impositivas de los países y creando presiones de competencia fiscal.

El nuevo impuesto mínimo en el Pilar 2 aborda esta carrera a la baja al poner un piso global a las tasas y aumentar la perspectiva de poner fin a la tendencia a la baja de una década en las tasas del impuesto corporativo. También reduce el traslado de ganancias a los centros de inversión.

La menor presión para competir, incluso a través de incentivos fiscales, permite a los países diseñar mejores políticas internas. Nuestro documento muestra que estos efectos indirectos bien podrían generar mayores ganancias en los ingresos de lo que sugieren las estimaciones del impacto directo de la reforma.

Más trabajo por hacer

La reforma inicialmente tiene una cobertura limitada. Cubre solo las empresas multinacionales más grandes y, en el caso del Pilar 1, poco más de 100 empresas. Bajo ambos pilares, se excluyen porciones relativamente grandes de las ganancias. Por lo tanto, es poco probable que la reforma sea el punto final del cambio para el sistema tributario internacional, aunque existen ventajas políticas y prácticas en la implementación gradual de una revisión tan importante.

La reforma sigue siendo bastante compleja y genera desafíos de implementación, especialmente para los países en desarrollo. Será necesaria una mayor simplificación, ya que actualmente se está trabajando en áreas importantes para este grupo de economías, como enfoques simplificados para gravar las operaciones rutinarias de mercadeo y distribución.

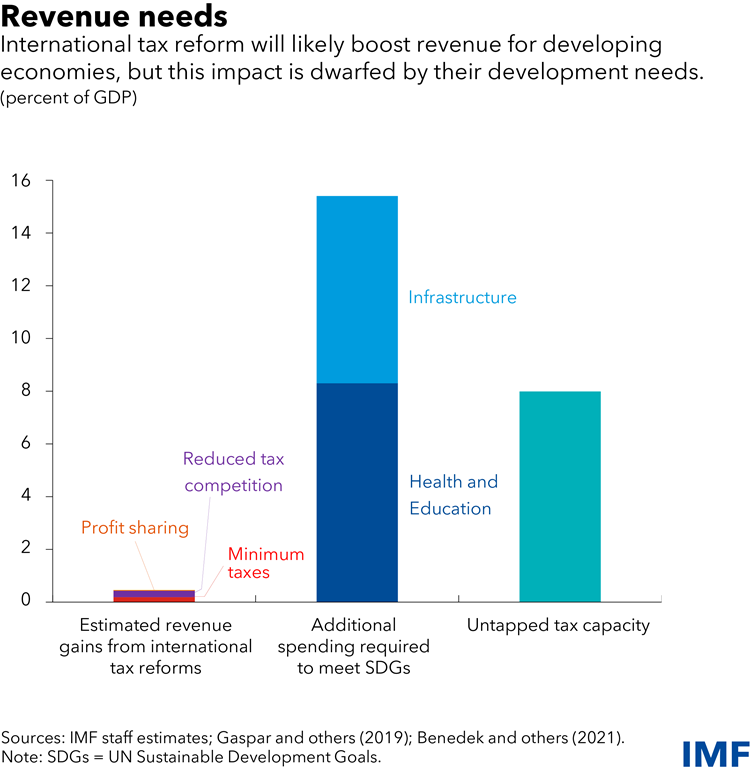

Los ingresos adicionales recaudados por la reforma son bienvenidos, pero pequeños (inicialmente solo el 0,2 por ciento del producto interno bruto mundial). Los países de bajos ingresos que deseen hacer frente a sus necesidades de desarrollo deberán, por lo tanto, aumentar los impuestos internos y no deberían depender únicamente de los ingresos esperados de los acuerdos fiscales internacionales.

Estimamos que la reforma impulsará los ingresos globales en poco menos del 0,2 por ciento del PIB inicialmente, aunque la reducción de la competencia fiscal podría duplicar las ganancias en el futuro.

Estas ganancias de ingresos estimadas no se acercan a lo que los países en desarrollo necesitan para alcanzar los objetivos de desarrollo sostenible. Al mismo tiempo, vemos el potencial de que los países de bajos ingresos aumenten sus ingresos fiscales hasta en un 8 % del PIB a través de aumentos de impuestos internos, según estimaciones de su capacidad fiscal, es decir, la cantidad de impuestos que podrían recaudar. en función de sus características económicas y demográficas.

Una opción sería utilizar el alcance creado por la reducción de las presiones para tasas impositivas bajas e incentivos fiscales e introducir un sistema de impuestos corporativos con menos lagunas.

Los gobiernos también podrían considerar recaudar más de otros impuestos importantes, como el impuesto al valor agregado, donde existe un potencial significativo sin explotar en muchos países. También deben invertir con urgencia en la administración de ingresos, tanto para aprovechar todos los beneficios de la reforma como para apoyar la recaudación de impuestos en general.

El acuerdo fiscal global es un paso importante en la dirección correcta, pero aún no está operativo. Si bien el monitoreo y la evaluación son críticos y es probable que se realicen más reformas, el próximo paso más importante es que los países lo implementen rápidamente.

Noticias relacionadas

Crónicas en domingo. Cuando el bolsillo aprieta se despierta la neurona