Por Alfred Kammer

A medida que la guerra de Rusia en Ucrania afecta cada vez más a las economías de Europa, el crecimiento decae en todo el continente, mientras que la inflación muestra pocas señales de disminuir.

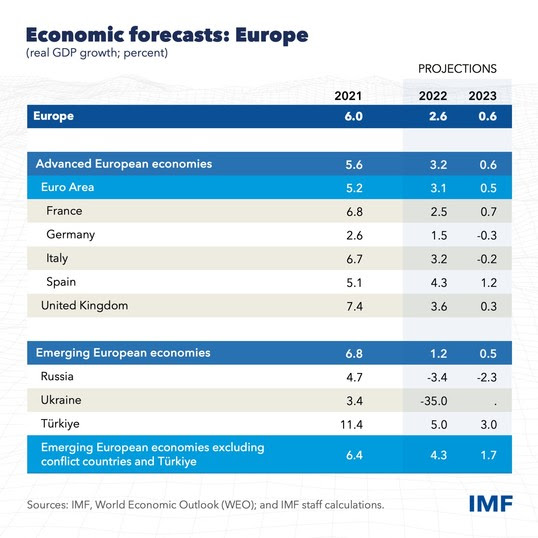

Las economías avanzadas de Europa crecerán solo un 0,6 por ciento el próximo año, mientras que las economías emergentes (excluyendo Turquía y los países en conflicto Bielorrusia, Rusia y Ucrania) crecerán un 1,7 por ciento, según las proyecciones de nuestro último Perspectivas de la economía mundial. Eso es 0,7 puntos porcentuales y 1,1 puntos porcentuales, respectivamente, menos que las proyecciones de julio.

Este invierno, más de la mitad de los países de la zona del euro experimentarán recesiones técnicas, con al menos dos trimestres consecutivos de contracción de la producción; entre estos países, la producción caerá, en promedio, alrededor de un 1,5 por ciento desde su punto máximo. Croacia, Polonia y Rumania también experimentarán recesiones técnicas, con una disminución promedio de la producción de más del 3 por ciento. El próximo año, la producción y los ingresos de Europa serán casi medio billón de euros más bajos en comparación con las previsiones anteriores a la guerra del FMI, una clara ilustración de las graves pérdidas económicas del continente a causa de la guerra.

Y aunque se prevé que la inflación disminuya el próximo año, se mantendrá significativamente por encima de los objetivos del banco central, en alrededor del 6 % y el 12 %, respectivamente, en las economías avanzadas y emergentes de Europa.

Tanto el crecimiento como la inflación podrían ser peores que estos pronósticos que ya son aleccionadores. Los legisladores europeos respondieron rápidamente a la crisis energética y construyeron un almacenamiento de gas adecuado antes de la temporada de calefacción, pero más interrupciones en el suministro de energía podrían generar más problemas económicos.

Nuestros escenarios muestran que un cierre total de los flujos de gas ruso restantes a Europa, combinado con un invierno frío, podría resultar en escasez, racionamiento y pérdidas del producto interno bruto de hasta el 3 por ciento en algunas economías centrales y orientales. Además de esto, también podría resultar en otro episodio de inflación en todo el continente.

Incluso sin nuevas interrupciones en el suministro de energía, la inflación podría permanecer alta por más tiempo. La mayor parte del aumento de la inflación hasta ahora se debe a los altos precios de las materias primas, principalmente la energía, pero también los alimentos, en particular en los países de los Balcanes Occidentales. Si bien estos precios pueden permanecer elevados durante algún tiempo, existe la esperanza de que dejen de aumentar y, por lo tanto, contribuyan a una disminución constante de la inflación a lo largo de 2023.

Riesgos de inflación

Sin embargo, nuestra última Perspectiva Económica Regional muestra que la pandemia y la guerra de Rusia en Ucrania podrían haber alterado fundamentalmente el proceso de inflación, con el aumento de insumos y la escasez de mano de obra contribuyendo notablemente al reciente episodio de alta inflación. Esto sugiere que puede haber menos holgura económica y, en consecuencia, más presiones inflacionarias subyacentes de lo que comúnmente se piensa en toda Europa.

Estos resultados resaltan un riesgo para nuestras previsiones y las de otros de que la inflación caerá de manera constante el próximo año. Otros comodines incluyen un desanclaje de las expectativas de inflación a mediano plazo, o una aceleración mucho más pronunciada de los salarios que desencadenaría un ciclo de retroalimentación adverso entre precios y salarios.

Los responsables políticos europeos se enfrentan a graves disyuntivas y decisiones políticas difíciles al abordar una mezcla tóxica de crecimiento débil y alta inflación que podría empeorar.

En pocas palabras, deberían endurecer las políticas macroeconómicas para reducir la inflación y, al mismo tiempo, ayudar a los hogares vulnerables y las empresas viables a hacer frente a la crisis energética. Y, en estos tiempos extraordinariamente inciertos, prepárese para ajustar las políticas en cualquier dirección en respuesta a cómo evolucione la situación. Esto dependerá de si los datos entrantes indican una inflación más alta, una recesión más profunda, lo que justificaría una reconsideración de la política, o ambos.

Los bancos centrales deberían continuar aumentando las tasas de política por ahora. Las tasas de interés reales siguen siendo generalmente acomodaticias, se proyecta que los mercados laborales sean ampliamente resistentes, los pronósticos de inflación están por encima del objetivo y la inflación aún corre el riesgo de aumentar aún más.

Ajuste necesario

En las economías avanzadas, incluida la zona del euro, es probable que se necesite una política monetaria restrictiva en 2023, a menos que la actividad y el empleo se debiliten más de lo esperado, reduciendo sustancialmente las perspectivas de inflación a mediano plazo.

En general, se justifica una postura más estricta en la mayoría de las economías europeas emergentes, donde las expectativas de inflación no están tan bien ancladas, las presiones de la demanda son más fuertes y el crecimiento de los salarios nominales es alto, a menudo de dos dígitos.

Continuar elevando las tasas de política por ahora también es una póliza de seguro contra riesgos, incluido un desanclaje de las expectativas de inflación o un ciclo de retroalimentación entre precios y salarios, que requeriría respuestas aún más fuertes y dolorosas del banco central en el futuro.

Por ejemplo, en los países europeos avanzados, nuestro análisis sugiere que si los trabajadores y las empresas comienzan a fijar los salarios en función de la inflación pasada en lugar de las metas del banco central, como sucedió en parte antes de la década de 1990, la inflación podría ser casi un 2 por ciento más alta al final de la década. el próximo año. Si esto sucediera, es posible que las tasas oficiales deban aumentar 2 puntos porcentuales y la producción podría caer hasta 2 puntos porcentuales más de lo proyectado actualmente. Por el contrario, si la demanda general disminuye, más de lo esperado, lo que resulta en recesiones más profundas y una mayor caída del producto en 2 puntos porcentuales, tanto la inflación como las tasas de política requeridas a fines del próximo año podrían ser casi 1,5 puntos porcentuales más bajas de lo previsto.

La política fiscal

La política fiscal debe equilibrar los objetivos contrapuestos. Uno es la necesidad de reconstruir el espacio fiscal y ayudar a la política monetaria en su lucha contra la inflación. Esto exige que la consolidación fiscal avance en 2023 a un ritmo más rápido en países con menos espacio fiscal, mayor vulnerabilidad a condiciones financieras más restrictivas o posiciones cíclicas más sólidas. Esto incluye a la mayoría de las economías europeas emergentes.

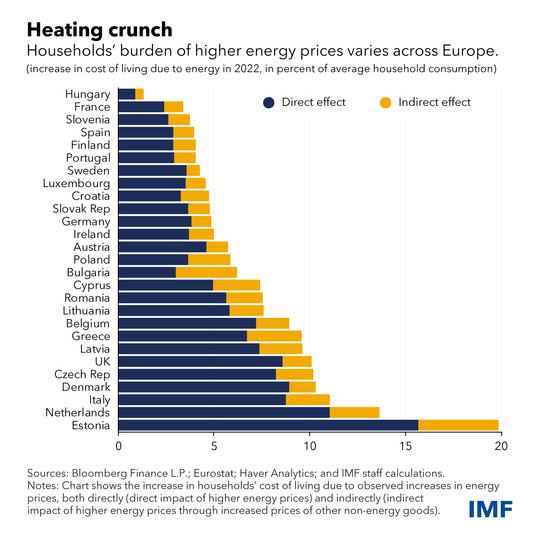

Pero la política fiscal también debe ayudar a mitigar el impacto brutal de los precios más altos de la energía en las personas y las empresas viables. Esto sugiere que el ritmo de consolidación puede tener que reducirse durante unos meses. Los precios más altos de la energía han aumentado el costo de vida de los hogares europeos en un 7 por ciento en promedio este año, a pesar de las medidas generalizadas adoptadas para aliviar esta carga.

En el futuro, será importante mantener temporal el apoyo relacionado con la energía para contener los costos fiscales y mantener las señales de precios que fomentarán el ahorro de energía. En comparación con las intervenciones de precios, una mejor opción es apoyar a los hogares de ingresos bajos y medianos a través de reembolsos a tanto alzado en sus facturas de energía. Una alternativa cercana es combinar descuentos generales de suma global con apoyo adicional para los pobres a través del sistema de bienestar, financiado por impuestos más altos para los hogares de altos ingresos. Otra alternativa menos eficiente es implementar tarifas más altas para niveles más altos de consumo de energía; Si bien este enfoque no está totalmente dirigido a los vulnerables, sigue siendo una mejor opción que los amplios topes de precios.

Finalmente, la implementación constante de reformas que mejoran la productividad, alivian las restricciones de oferta en los mercados energético y laboral y amplían la capacidad económica siguen siendo esenciales para aumentar el crecimiento y aliviar las presiones sobre los precios en el mediano plazo. Esto incluye acelerar la implementación del paquete de recuperación económica de 800 mil millones de euros, los programas Next Generation EU.

La fuerza, la coordinación y la solidaridad sacaron a Europa de la crisis de la COVID-19. Una vez más, la tarea por delante es inmensa, pero si los responsables políticos europeos reúnen el espíritu de la respuesta a la pandemia, se puede lograr.

Noticias relacionadas

Crónicas en domingo. Cuando el bolsillo aprieta se despierta la neurona