Por Pierre-Olivier Gourinchas

Las perspectivas económicas mundiales se han visto seriamente afectadas, en gran parte debido a la invasión rusa de Ucrania.

Esta crisis se desarrolla incluso cuando la economía mundial aún no se ha recuperado por completo de la pandemia. Incluso antes de la guerra, la inflación en muchos países había estado aumentando debido a los desequilibrios entre la oferta y la demanda y el apoyo de las políticas durante la pandemia, lo que provocó un endurecimiento de la política monetaria. Los últimos bloqueos en China podrían causar nuevos cuellos de botella en las cadenas de suministro globales.

En este contexto, más allá de su impacto humanitario inmediato y trágico, la guerra frenará el crecimiento económico y aumentará la inflación. Los riesgos económicos generales han aumentado considerablemente, y las compensaciones de política se han vuelto aún más desafiantes.

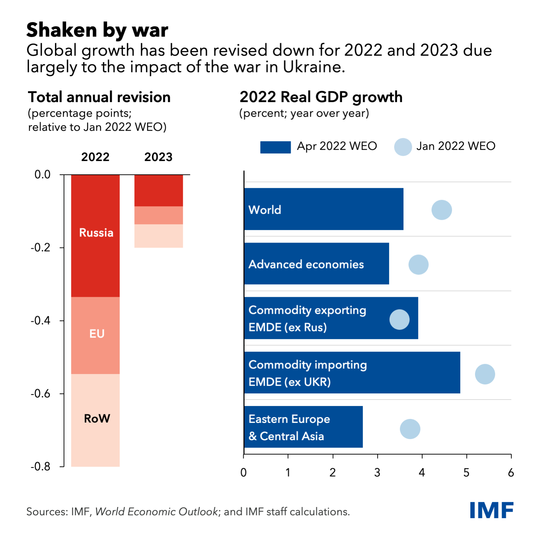

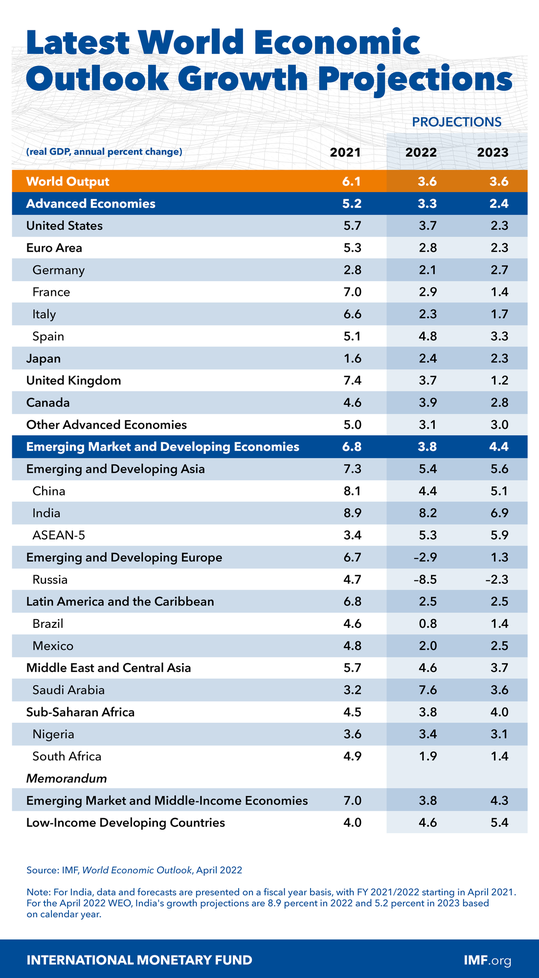

En comparación con nuestro pronóstico de enero, hemos revisado a la baja nuestra proyección de crecimiento global a 3,6 por ciento tanto en 2022 como en 2023. Esto refleja el impacto directo de la guerra en Ucrania y las sanciones a Rusia, y se prevé que ambos países experimenten fuertes contracciones. La perspectiva de crecimiento de este año para la Unión Europea se ha revisado a la baja en 1,1 puntos porcentuales debido a los efectos indirectos de la guerra, lo que la convierte en el segundo mayor contribuyente a la revisión general a la baja.

La guerra se suma a la serie de shocks de oferta que han afectado a la economía mundial en los últimos años. Al igual que las ondas sísmicas, sus efectos se propagarán por todas partes, a través de los mercados de productos básicos, el comercio y los vínculos financieros. Rusia es un importante proveedor de petróleo, gas y metales y, junto con Ucrania, de trigo y maíz. La reducción de la oferta de estos productos básicos ha hecho que sus precios suban considerablemente. Los importadores de productos básicos en Europa, el Cáucaso y Asia Central, Medio Oriente y África del Norte y África subsahariana son los más afectados. Pero el aumento de los precios de los alimentos y los combustibles afectará a los hogares de bajos ingresos en todo el mundo, incluso en las Américas y el resto de Asia.

Europa del Este y Asia Central tienen grandes vínculos directos de comercio y remesas con Rusia y se espera que sufran. El desplazamiento de unos 5 millones de ucranianos a países vecinos, especialmente Polonia, Rumania, Moldavia y Hungría, se suma a las presiones económicas en la región.

Presiones amplificadas

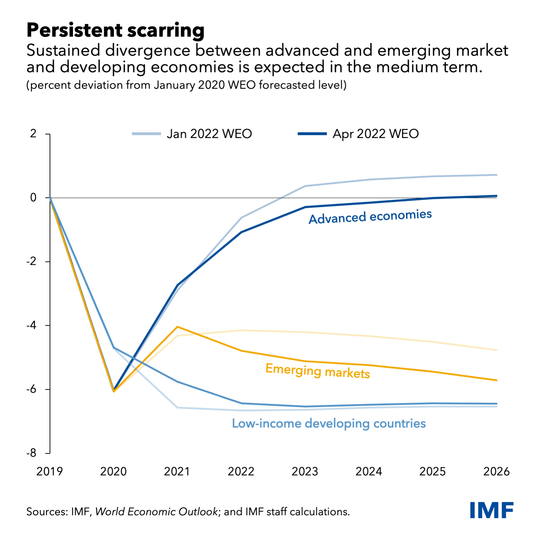

La perspectiva a mediano plazo se revisa a la baja para todos los grupos, excepto los exportadores de materias primas que se benefician del aumento de los precios de la energía y los alimentos. El producto agregado de las economías avanzadas tardará más en recuperar su tendencia anterior a la pandemia. Y se espera que persista la divergencia que se abrió en 2021 entre las economías avanzadas y de mercados emergentes y en desarrollo, lo que sugiere algunas cicatrices permanentes de la pandemia.

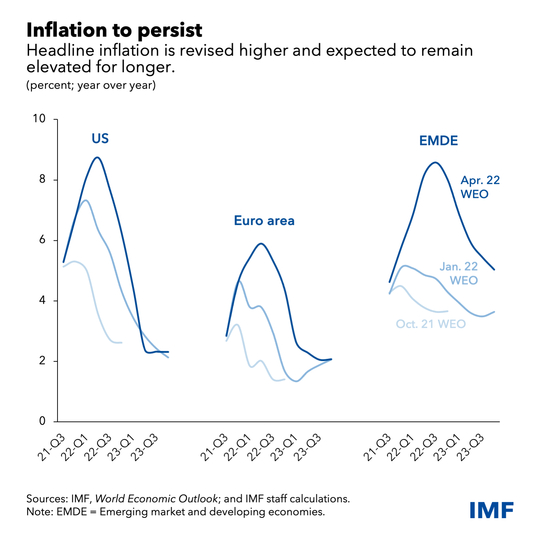

La inflación se ha convertido en un peligro claro y presente para muchos países. Incluso antes de la guerra, se disparó gracias al aumento de los precios de las materias primas y los desequilibrios entre la oferta y la demanda. Muchos bancos centrales, como la Reserva Federal, ya se habían movido hacia una política monetaria más restrictiva. Las interrupciones relacionadas con la guerra amplifican esas presiones. Ahora proyectamos que la inflación permanecerá elevada por mucho más tiempo. En Estados Unidos y algunos países europeos ha alcanzado su nivel más alto en más de 40 años, en el contexto de mercados laborales ajustados.

Está aumentando el riesgo de que las expectativas de inflación se alejen de los objetivos de inflación del banco central, lo que provocaría una respuesta de ajuste más agresiva por parte de las autoridades. Además, los aumentos en los precios de los alimentos y los combustibles también pueden aumentar significativamente la perspectiva de disturbios sociales en los países más pobres.

Inmediatamente después de la invasión, las condiciones financieras se endurecieron para los mercados emergentes y los países en desarrollo. Hasta ahora, esta revisión de precios ha sido en su mayoría ordenada. Sin embargo, persisten varios riesgos de fragilidad financiera, lo que aumenta la perspectiva de un fuerte endurecimiento de las condiciones financieras mundiales, así como de salidas de capital.

Por el lado fiscal, el espacio político ya se vio erosionado en muchos países por la pandemia. Se proyectó que continuaría el retiro del apoyo fiscal extraordinario. El aumento de los precios de las materias primas y el aumento de las tasas de interés mundiales reducirán aún más el espacio fiscal, especialmente para los mercados emergentes y las economías en desarrollo que importan petróleo y alimentos.

La guerra también aumenta el riesgo de una fragmentación más permanente de la economía mundial en bloques geopolíticos con distintos estándares tecnológicos, sistemas de pago transfronterizos y monedas de reserva. Tal cambio tectónico causaría pérdidas de eficiencia a largo plazo, aumentaría la volatilidad y representaría un gran desafío para el marco basado en reglas que ha regido las relaciones internacionales y económicas durante los últimos 75 años.

Prioridades políticas

La incertidumbre en torno a estas proyecciones es considerable, mucho más allá del rango habitual. El crecimiento podría ralentizarse aún más, mientras que la inflación podría superar nuestras proyecciones si, por ejemplo, las sanciones se extienden a las exportaciones de energía rusas. La propagación continua del virus podría dar lugar a variantes más letales que escapan a las vacunas, lo que provocaría nuevos bloqueos e interrupciones en la producción.

En este entorno difícil, las políticas a nivel nacional y los esfuerzos multilaterales jugarán un papel importante. Los bancos centrales deberán ajustar sus políticas de manera decisiva para garantizar que las expectativas de inflación a mediano y largo plazo permanezcan ancladas. La comunicación clara y la orientación a futuro sobre las perspectivas de la política monetaria serán esenciales para minimizar el riesgo de ajustes disruptivos.

Varias economías necesitarán consolidar sus balances fiscales. Esto no debería impedir que los gobiernos brinden apoyo bien dirigido a las poblaciones vulnerables, especialmente a la luz de los altos precios de la energía y los alimentos. Incorporar tales esfuerzos en un marco a mediano plazo con un camino claro y creíble para estabilizar la deuda pública puede ayudar a crear espacio para brindar el apoyo necesario.

Incluso mientras los formuladores de políticas se enfocan en amortiguar el impacto de la guerra y la pandemia, otros objetivos requerirán su atención.

La prioridad más inmediata es poner fin a la guerra.

En cuanto al clima, debemos cerrar la brecha entre las ambiciones declaradas y las acciones políticas. Un precio mínimo internacional del carbono diferenciado por los niveles de ingresos de los países proporcionaría una forma de coordinar los esfuerzos nacionales destinados a reducir los riesgos de eventos climáticos catastróficos. Igualmente importante es la necesidad de asegurar el acceso equitativo en todo el mundo al complemento completo de herramientas COVID-19 para contener el virus y abordar otras prioridades de salud global. La cooperación multilateral sigue siendo esencial para avanzar en estos objetivos.

Los formuladores de políticas también deben garantizar que la red de seguridad financiera global funcione de manera efectiva. Para algunos países, esto significa asegurar un apoyo de liquidez adecuado para superar las dificultades de refinanciamiento a corto plazo. Pero para otros, será necesaria una reestructuración integral de la deuda soberana. El Marco Común para el Tratamiento de la Deuda del Grupo de los Veinte ofrece orientación para dicha reestructuración, pero aún tiene que cumplir. La ausencia de un marco efectivo y expedito es una falla en el sistema financiero global.

También se debe prestar especial atención a la estabilidad general del orden económico mundial para garantizar que no se desmantele el marco multilateral que ha sacado a cientos de millones de personas de la pobreza.

Estos riesgos y políticas interactúan de formas complejas en distintos períodos de tiempo. El aumento de las tasas de interés y la necesidad de proteger a las poblaciones vulnerables frente a los altos precios de los alimentos y la energía hacen que sea más difícil mantener la sostenibilidad fiscal. A su vez, la erosión del espacio fiscal hace que sea más difícil invertir en la transición climática, mientras que los retrasos en hacer frente a la crisis climática hacen que las economías sean más vulnerables a las crisis de los precios de las materias primas, lo que alimenta la inflación y la inestabilidad económica. La fragmentación geopolítica empeora todas estas compensaciones, aumentando el riesgo de conflicto y volatilidad económica y disminuyendo la eficiencia general.

En cuestión de unas pocas semanas, el mundo ha experimentado una vez más una gran conmoción. Justo cuando se vislumbraba una recuperación duradera de la pandemia, estalló la guerra, lo que podría borrar los avances recientes. Los numerosos desafíos a los que nos enfrentamos exigen medidas de política acordes y concertadas a nivel nacional y multilateral para evitar resultados aún peores y mejorar las perspectivas económicas para todos.

Noticias relacionadas

La «rosca» política necochense del 22 de marzo