Por Silvia Albrizio , Sonali Das , Christoffer Koch , Jean-Marc Natal y Philippe Wingender

Los gobiernos lograron disminuir el dolor económico de la pandemia al proporcionar abundante liquidez a los consumidores y empresas afectados a través de garantías crediticias, préstamos en condiciones favorables y moratorias en el pago de intereses.

Pero aunque estas políticas demostraron ser efectivas para respaldar los balances, también provocaron un aumento en la deuda privada, extendiendo un aumento constante en el apalancamiento impulsado por condiciones financieras favorables desde la crisis financiera mundial de 2008.

La deuda privada mundial aumentó un 13 % del producto interno bruto mundial en 2020, más rápido que el aumento observado durante la crisis financiera mundial y casi tan rápido como la deuda pública.

Estimamos que los niveles recientes de apalancamiento podrían desacelerar la recuperación económica en un promedio acumulado del 0,9 % del PIB en las economías avanzadas y del 1,3 % en los mercados emergentes durante los próximos tres años.

Mayor arrastre de la deuda

Sin embargo, las cifras agregadas no cuentan toda la historia. El impacto de la pandemia en las finanzas de los hogares y las empresas ha variado entre países y dentro de ellos, lo que refleja las diferencias en sus respuestas de política y la composición sectorial de sus economías.

Por ejemplo, los servicios intensivos en contacto, como el entretenimiento, se contrajeron porque la gente se quedó en casa, pero la producción y exportación de computadoras, software y otros bienes se expandieron a medida que los consumidores gastaban más en electrodomésticos.

El impacto en los balances de consumidores y empresas, especialmente los más expuestos a la pandemia, difirió mucho según el apoyo brindado por los gobiernos.

Nuestro análisis muestra que el lastre pospandémico sobre el crecimiento podría ser mucho mayor en países donde (1) el endeudamiento está más concentrado entre los hogares financieramente presionados y las empresas vulnerables, (2) el espacio fiscal es limitado, (3) el régimen de insolvencia es ineficiente, y (4) la política monetaria debe endurecerse rápidamente.

Los hogares de bajos ingresos y las empresas vulnerables (negocios altamente endeudados y poco rentables que luchan por pagar los intereses) suelen ser menos capaces de soportar un alto nivel de deuda. Como resultado, es probable que realicen recortes más drásticos en el consumo y el gasto de inversión en el futuro. Por lo tanto, se espera que el lastre para el crecimiento futuro sea mayor en los países que experimentaron los mayores aumentos de endeudamiento entre los hogares de bajos ingresos y las empresas vulnerables durante la pandemia.

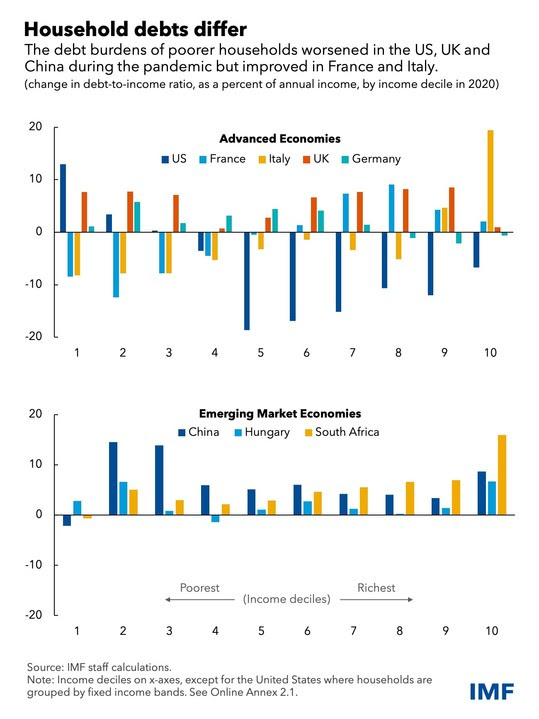

Los consumidores de China y Sudáfrica experimentaron los mayores aumentos en los índices de endeudamiento de los hogares entre los países para los que se dispone de datos detallados. Pero la experiencia de los hogares en estos dos países fue muy diferente: en China, el apalancamiento aumentó más entre los hogares de bajos ingresos, mientras que los hogares con ingresos más altos representaron la mayor parte del aumento en Sudáfrica.

Entre las economías avanzadas, los hogares de bajos ingresos en los Estados Unidos, Alemania y el Reino Unido experimentaron aumentos de la deuda comparativamente mayores que los de Francia e Italia, donde el apalancamiento disminuyó en los hogares más pobres.

El impacto de la pandemia en las empresas también varió. Las empresas vulnerables, altamente concentradas en servicios intensivos en contacto, a menudo se endeudaron para sobrevivir a la caída de los ingresos causada por la pandemia. Por lo tanto, es probable que la inversión futura sea menor en países con una mayor proporción de sectores intensivos en contacto.

Aumento de la inflación y las tasas de interés

A medida que las economías se recuperan y la inflación se acelera, los gobiernos deben tener en cuenta el impacto del endurecimiento de la política fiscal y monetaria en los consumidores y las empresas más presionados financieramente al determinar el ritmo de salida de las políticas de apoyo extraordinario.

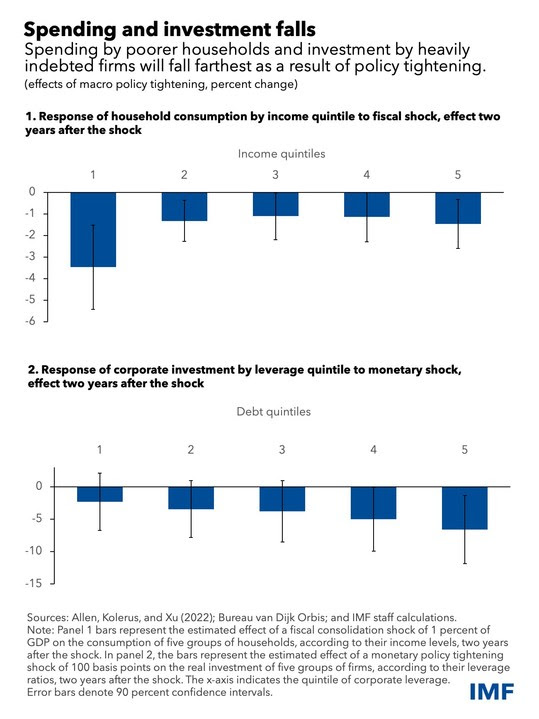

Por ejemplo, estimamos que un endurecimiento inesperado de 100 puntos básicos reduciría la inversión de las empresas más apalancadas en 6,5 puntos porcentuales acumulados durante dos años, cuatro puntos porcentuales más que para las empresas menos apalancadas.

Donde la recuperación está en marcha y los balances están en buena forma, el apoyo fiscal podría reducirse más rápido, facilitando el trabajo de los bancos centrales. En otros lugares, los gobiernos deben orientar el apoyo fiscal a los más vulnerables en la transición hacia la recuperación, al mismo tiempo que se mantienen dentro de marcos fiscales creíbles a mediano plazo .

Para evitar que un endurecimiento rápido de la política monetaria provoque perturbaciones importantes y potencialmente duraderas, las autoridades deben prestar mucha atención a la evolución adversa del sector financiero.

Esto es especialmente importante en países donde una ola de quiebras en sectores muy afectados por la pandemia podría extenderse al resto de la economía. Los gobiernos de estos países podrían incentivar la reestructuración sobre la liquidación y, cuando sea necesario, extender el apoyo a la solvencia .

Regímenes de insolvencia, reestructuración

Las autoridades también deberían mejorar los mecanismos de reestructuración e insolvencia (a través de una reestructuración extrajudicial específica, por ejemplo) para promover una reasignación rápida de capital y mano de obra hacia las empresas más productivas.

De manera similar, si las grandes deudas de los hogares amenazan la recuperación, los gobiernos deberían considerar programas de reestructuración de deuda rentables destinados a transferir recursos a personas relativamente vulnerables que tienen más probabilidades de gastar sus ingresos. Estos programas deben, por su diseño, buscar minimizar el riesgo moral .

En resumen, el reciente aumento del endeudamiento de los hogares y las empresas plantea riesgos para el ritmo de la recuperación. Sin embargo, este riesgo no se distribuye por igual. El monitoreo cuidadoso y en tiempo real de los balances de los hogares de bajos ingresos y las empresas vulnerables es clave para calibrar la reversión de las medidas de apoyo. Esto podría evitar problemas repentinos cuando las condiciones financieras se endurecen.

—Este blog, basado en el capítulo analítico 2 de la edición de abril de 2022 de Perspectivas de la economía mundial, «La deuda del sector privado y la recuperación global», también refleja el apoyo de Evgenia Pugacheva y Yarou Xu.

Noticias relacionadas

La «rosca» política necochense del 22 de marzo