Por Gita Gopinath

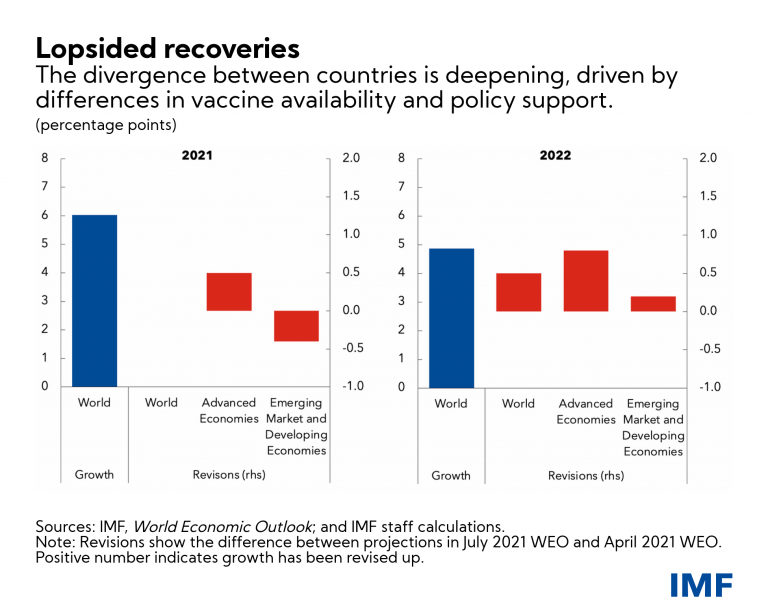

La recuperación económica mundial continúa, pero con una brecha cada vez mayor entre las economías avanzadas y muchas economías de mercados emergentes y en desarrollo. Nuestro último pronóstico de crecimiento global del 6 por ciento para 2021 no ha cambiado con respecto al pronóstico anterior, pero la composición ha cambiado.

Las perspectivas de crecimiento para las economías avanzadas este año han mejorado en 0,5 puntos porcentuales, pero esto se compensa exactamente con una revisión a la baja para las economías de mercados emergentes y en desarrollo impulsada por una rebaja significativa para las economías emergentes de Asia.

Para 2022, proyectamos un crecimiento global del 4,9 por ciento, por encima de nuestro pronóstico anterior del 4,4 por ciento. Pero nuevamente, subyacente a esto hay una mejora considerable para las economías avanzadas y una más modesta para las economías de mercados emergentes y en desarrollo.

Estimamos que la pandemia ha reducido los ingresos per cápita en las economías avanzadas en un 2.8 por ciento anual, en relación con las tendencias prepandémicas durante el período 2020-2022, en comparación con una pérdida anual per cápita del 6.3 por ciento anual para las economías de mercados emergentes y en desarrollo (excluyendo China ).

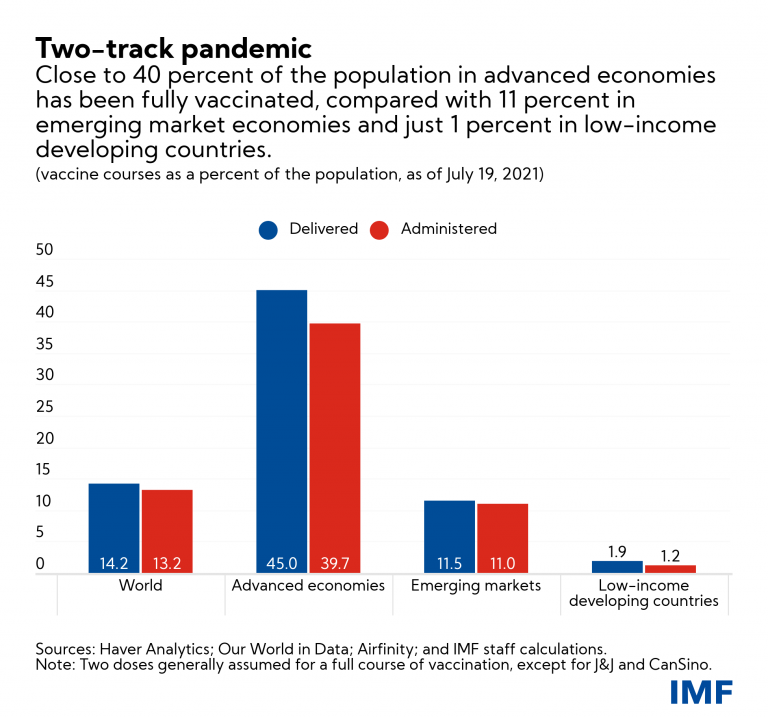

Estas revisiones reflejan en gran medida las diferencias en la evolución de la pandemia a medida que la variante delta se hace cargo.

Cerca del 40 por ciento de la población en las economías avanzadas ha sido completamente vacunada, en comparación con el 11 por ciento en las economías de mercados emergentes y una pequeña fracción en los países en desarrollo de bajos ingresos.

Las tasas de vacunación más rápidas de lo esperado y el regreso a la normalidad han llevado a mejoras, mientras que la falta de acceso a las vacunas y las nuevas oleadas de casos de COVID-19 en algunos países, especialmente en la India, han llevado a degradaciones.

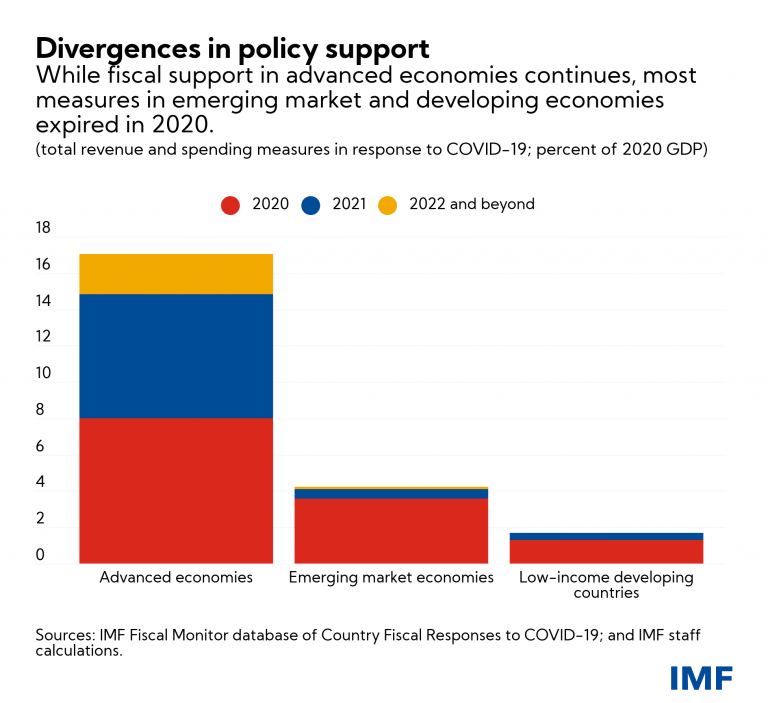

Las divergencias en el apoyo a las políticas son una segunda fuente de la profundización de la brecha. Estamos viendo un apoyo fiscal considerable y continuo en las economías avanzadas con $ 4.6 billones de medidas relacionadas con la pandemia anunciadas disponibles en 2021 y más allá.

La revisión al alza del crecimiento global para 2022 refleja en gran medida el apoyo fiscal adicional anticipado en los Estados Unidos y de los fondos de la próxima generación de la Unión Europea.

Por otro lado, en las economías de mercados emergentes y en desarrollo, la mayoría de las medidas expiraron en 2020 y buscan reconstruir los colchones fiscales.

Algunos mercados emergentes como Brasil, Hungría, México, Rusia y Turquía también han comenzado a elevar las tasas de política monetaria para evitar las presiones alcistas de los precios. Los exportadores de productos básicos se han beneficiado de precios de los productos básicos más altos de lo previsto.

Preocupaciones por la inflación

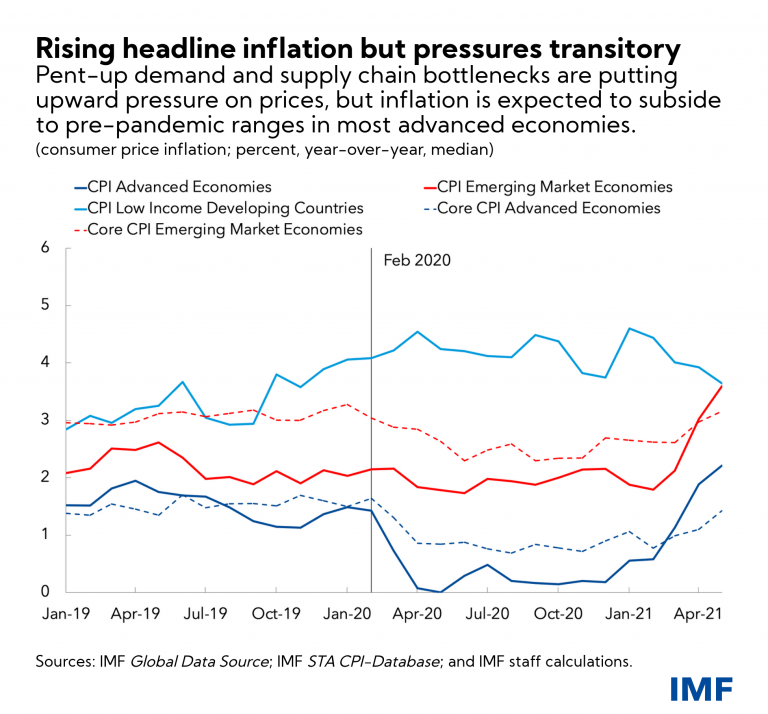

Las réplicas de la agitación del año pasado plantean desafíos políticos únicos. La demanda acumulada y los cuellos de botella de la cadena de suministro están presionando al alza los precios. No obstante, en la mayoría de las economías avanzadas se espera que la inflación disminuya a rangos prepandémicos en 2022 por las siguientes razones:

En primer lugar, una fracción significativa de las lecturas de inflación anormalmente altas es transitoria, como resultado de sectores afectados por la pandemia, como los viajes y la hostelería, y de la comparación con las lecturas anormalmente bajas del año pasado, como los precios de las materias primas.

En segundo lugar, las tasas generales de empleo se mantienen muy por debajo de los niveles prepandémicos en la mayoría de los países y, si bien ha habido un rápido crecimiento de los salarios en algunos sectores, el crecimiento general de los salarios se mantiene dentro de los rangos normales.

A medida que mejoran las métricas de salud y expiran las medidas excepcionales de apoyo a los ingresos, se espera que las dificultades de contratación en ciertos sectores disminuyan y alivien las presiones salariales.

En tercer lugar, las expectativas de inflación a largo plazo (medidas mediante encuestas y medidas basadas en el mercado) siguen bien ancladas, y es probable que factores como la automatización que han reducido la sensibilidad de los precios a los cambios en la holgura del mercado laboral se hayan intensificado a través de la pandemia.

Sin embargo, esta evaluación está sujeta a una incertidumbre significativa dada la naturaleza inexplorada de esta recuperación. Las interrupciones de la oferta más persistentes y los precios de la vivienda en fuerte aumento son algunos de los factores que podrían llevar a una inflación persistentemente alta.

Además, se prevé que la inflación se mantendrá elevada hasta 2022 en algunas economías de mercados emergentes y en desarrollo, debido en parte a las continuas presiones sobre los precios de los alimentos y las depreciaciones de la moneda, lo que crea una nueva división.

Si bien un acceso más generalizado a las vacunas podría mejorar las perspectivas, los riesgos en general se inclinan a la baja. La aparición de variantes de virus altamente infecciosos podría descarrilar la recuperación y eliminar acumulativamente $ 4,5 billones del PIB mundial para 2025.

Las condiciones financieras también podrían endurecerse abruptamente en medio de valoraciones de activos estiradas, si hay una reevaluación repentina de las perspectivas de la política monetaria, especialmente en los Estados Unidos. Estados. También es posible que el gasto de estímulo en Estados Unidos resulte más débil de lo esperado.

Un empeoramiento de la pandemia y el endurecimiento de las condiciones financieras causarían un doble impacto en las economías de mercados emergentes y en desarrollo y retrasarían gravemente su recuperación.

Políticas para detener las divergencias y mejorar las perspectivas

Se necesita una acción multilateral para garantizar un acceso rápido y mundial a las vacunas, los diagnósticos y la terapéutica. Esto salvaría innumerables vidas, evitaría la aparición de nuevas variantes y agregaría billones de dólares al crecimiento económico mundial.

La reciente propuesta del personal técnico del FMI para poner fin a la pandemia, respaldada por la Organización Mundial de la Salud, el Banco Mundial y la Organización Mundial del Comercio, establece el objetivo de vacunar al menos al 40 por ciento de la población en todos los países para fines de 2021 y al menos al 60 por ciento para a mediados de 2022, además de garantizar diagnósticos y tratamientos adecuados a un precio de 50.000 millones de dólares.

Para lograr estos objetivos, los países con excedentes de vacunas deben compartir al menos mil millones de dosis de vacunas en 2021, y los fabricantes de vacunas deben priorizar las entregas a países de ingresos bajos y medianos bajos.

Es importante eliminar las restricciones comerciales sobre los insumos de vacunas y las vacunas terminadas y realizar inversiones adicionales en la capacidad regional de vacunas para garantizar una producción suficiente.

También es esencial poner a disposición una subvención inicial de alrededor de $ 25 mil millones para el diagnóstico, la terapéutica y la preparación de vacunas para los países en desarrollo de bajos ingresos.

Una prioridad relacionada es garantizar que las economías con limitaciones financieras mantengan el acceso a la liquidez internacional.

Los principales bancos centrales deberían comunicar claramente sus perspectivas de política monetaria y asegurarse de que los temores inflacionarios no provoquen un endurecimiento rápido de las condiciones financieras.

Una asignación general de derechos especiales de giro (DEG) equivalente a $ 650 mil millones ($ 250 mil millones para las economías de mercados emergentes y en desarrollo), según lo propuesto por el FMI, debería completarse rápidamente a fin de proporcionar reservas de liquidez para los países y ayudarlos a hacer frente a sus gastos esenciales. necesidades.

El impacto puede magnificarse aún más si las naciones ricas canalizan voluntariamente sus DEG a las economías de mercados emergentes y en desarrollo. Por último, se necesitan más acciones para garantizar que el Marco Común del G20 cumpla con éxito la reestructuración de la deuda de los países donde la deuda ya es insostenible.

El otro gran desafío compartido es reducir las emisiones de carbono y ralentizar el aumento de las temperaturas globales para evitar consecuencias sanitarias y económicas catastróficas.

Se necesitará una estrategia de múltiples frentes con el precio del carbono como pieza central. Los ingresos de los mecanismos de fijación de precios del carbono deberían utilizarse para financiar transferencias compensatorias a los afectados por la transición energética.

Paralelamente, se necesita un impulso de infraestructura verde y subsidios para la investigación de tecnologías verdes para acelerar el paso hacia una menor dependencia del carbono. Hasta ahora, solo el 18 por ciento del gasto de recuperación se ha dedicado a actividades con bajas emisiones de carbono.

Se necesitan políticas a nivel nacional para reforzar los esfuerzos multilaterales para asegurar la recuperación

Los esfuerzos políticos a nivel nacional deben seguir adaptándose a la etapa de la pandemia:

- En primer lugar, para escapar de la crisis aguda priorizando el gasto en salud, incluidas las vacunas, y el apoyo específico para los hogares y empresas afectados;

- A continuación, asegurar la recuperación con un mayor énfasis en un apoyo fiscal y monetario más amplio, dependiendo del espacio disponible, incluidas las medidas correctivas para revertir la pérdida en educación y el apoyo a la reasignación de mano de obra y capital a sectores en crecimiento a través de subsidios de contratación específicos y una resolución eficiente de quiebras. mecanismos; y

- Finalmente, invertir en el futuro, avanzando en los objetivos a largo plazo de impulsar la capacidad productiva, acelerar la transición hacia una menor dependencia del carbono, aprovechar los beneficios de la digitalización y garantizar que las ganancias se compartan de manera equitativa.

Las acciones fiscales deben anidarse dentro de un marco fiscal creíble a mediano plazo para garantizar que la deuda siga siendo sostenible. Para muchos países, esto implicará mejorar la capacidad fiscal, aumentar la progresividad fiscal y eliminar el despilfarro. Los países en desarrollo de bajos ingresos también necesitarán un fuerte apoyo internacional.

Los bancos centrales deben evitar endurecer prematuramente las políticas cuando se enfrentan a presiones inflacionarias transitorias, pero deben estar preparados para actuar con rapidez si las expectativas de inflación muestran signos de desanclaje.

Los mercados emergentes también deberían prepararse para unas condiciones financieras externas posiblemente más estrictas alargando los vencimientos de la deuda cuando sea posible y limitando la acumulación de deuda en moneda extranjera sin cobertura.

La recuperación no está asegurada hasta que la pandemia sea repelida a nivel mundial. Las acciones políticas concertadas y bien dirigidas a nivel multilateral y nacional pueden marcar la diferencia entre un futuro en el que todas las economías experimenten recuperaciones duraderas o uno en el que las divergencias se intensifiquen, los pobres se empobrezcan y aumenten los disturbios sociales y las tensiones geopolíticas.

Gita Gopinath es Consejera Económica y Directora del Departamento de Estudios del FMI.

Noticias relacionadas

Editorial: La mentira fiscal de Milei y Caputo