Por Philipp Engler, Roberto Piazza y Galen Sher

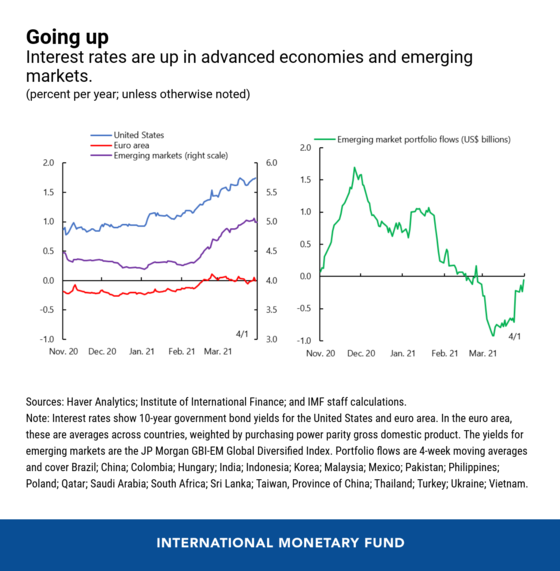

El rápido lanzamiento de la vacuna en los Estados Unidos y la aprobación de su paquete de estímulo fiscal de 1,9 billones de dólares han impulsado su esperada recuperación económica. En anticipación, las tasas de interés estadounidenses a largo plazo han aumentado rápidamente, y la tasa de los títulos del Tesoro a 10 años pasó de menos del 1 por ciento a principios de año a más del 1,75 por ciento a mediados de marzo. Se ha producido un aumento similar en el Reino Unido. En enero y febrero, los tipos de interés también subieron algo en la zona del euro y Japón antes de que los bancos centrales intervinieran con una política monetaria más relajada.

Las economías emergentes y en desarrollo ven con inquietud el aumento de las tasas de interés. La mayoría de ellos se enfrentan a una recuperación económica más lenta que las economías avanzadas debido a las esperas más largas para las vacunas y al espacio limitado para su propio estímulo fiscal. Ahora, las entradas de capital a los mercados emergentes han mostrado signos de agotamiento. Se teme que se repita el episodio de “taper rabieta” de 2013, cuando los indicios de una reducción de las compras de bonos estadounidenses antes de lo esperado provocaron una avalancha de salidas de capital de los mercados emergentes.

¿Están justificados estos temores? Nuestra investigación en la última edición de Perspectivas de la economía mundial encuentra que, para los mercados emergentes, lo que importa es la razón del aumento de las tasas de interés en Estados Unidos.

Causa y efecto

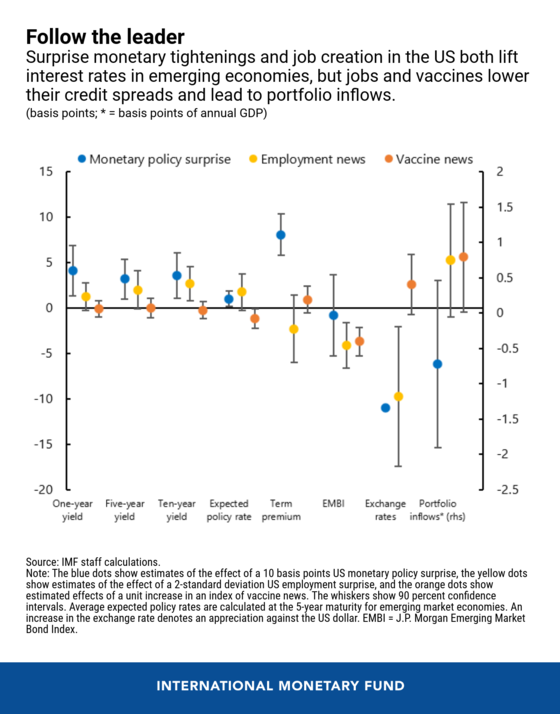

Cuando la razón son buenas noticias sobre empleos en EE. UU. O vacunas COVID-19, la mayoría de los mercados emergentes tienden a experimentar flujos de entrada de cartera más fuertes y márgenes más bajos en la deuda denominada en dólares estadounidenses. Las buenas noticias económicas en las economías avanzadas podrían conducir al crecimiento de las exportaciones de los mercados emergentes, y el repunte de la actividad económica tiende naturalmente a elevar sus tipos de interés internos. El impacto general es benigno para el mercado emergente promedio. Sin embargo, los países que exportan menos a Estados Unidos pero que dependen más del endeudamiento externo podrían sufrir tensiones en los mercados financieros.

Cuando las noticias sobre una mayor inflación en EE. UU. Hacen subir las tasas de interés de EE. UU., Esto también tiende a ser benigno para los mercados emergentes. Sus tasas de interés, tipos de cambio y flujos de capital tienden a no verse afectados, probablemente porque las sorpresas de inflación pasadas han reflejado una combinación de buenas noticias económicas, como una mayor disposición a gastar, y malas noticias, como mayores costos de producción.

Sin embargo, cuando un aumento en las tasas de interés de las economías avanzadas es impulsado por expectativas de acciones más agresivas del banco central, puede dañar las economías de mercados emergentes. Nuestro estudio captura estas “sorpresas de política monetaria” como aumentos en las tasas de interés en los días de anuncios regulares del Comité Federal de Mercado Abierto o del Consejo de Gobierno del Banco Central Europeo. Descubrimos que cada punto porcentual en las tasas de interés de EE. UU. Debido a una «sorpresa de política monetaria» tiende inmediatamente a elevar las tasas de interés a largo plazo en un tercio de un punto porcentual en el mercado emergente promedio, o dos tercios de un punto porcentual en uno con una calificación crediticia de grado especulativo más bajo. En igualdad de condiciones, el capital de cartera sale inmediatamente de los mercados emergentes y sus monedas se deprecian frente al dólar estadounidense. Una diferencia clave en relación con los aumentos de las tasas de interés impulsados por las buenas noticias económicas es que la «prima de plazo», la compensación por los riesgos de mantener una deuda con vencimiento más largo, aumenta en los EE. UU. Con sorpresas de política monetaria agresiva y, con ello, se extiende sobre deuda de mercados emergentes denominada en dólares.

Las buenas noticias

En realidad, una combinación de estas razones está haciendo subir las tasas de interés en Estados Unidos. Hasta ahora, las “buenas noticias” sobre las perspectivas económicas han sido el factor principal. Las expectativas de actividad económica en algunos mercados emergentes se recuperaron entre enero y marzo, lo que puede estar elevando en parte sus tipos de interés y puede ayudar a explicar el aumento de los flujos de capital en enero. El aumento posterior de las tasas de interés estadounidenses ha sido en general ordenado, con un buen funcionamiento de los mercados. Incluso cuando las tasas de interés a largo plazo en Estados Unidos han aumentado, las tasas de interés a corto plazo en Estados Unidos se han mantenido cerca de cero. Los precios de las acciones siguen siendo altos y las tasas de interés de los bonos corporativos y los bonos de mercados emergentes denominados en dólares no han diferido de las de los valores del Tesoro de EE. UU.

Además, las expectativas de inflación del mercado parecen estar contenidas cerca del objetivo a largo plazo de la Reserva Federal del 2 por ciento anual, y si se mantienen allí, podrían ayudar a contener el aumento de las tasas de interés en Estados Unidos. Parte del aumento de las tasas de interés estadounidenses se debió a la normalización de las expectativas de los inversores sobre la inflación estadounidense.

Pisa con cuidado

Sin embargo, también parecen estar en juego otros factores. Gran parte del aumento de las tasas de interés de EE. UU. Se debe a una prima de plazo en aumento, que podría reflejar la creciente incertidumbre de los inversores sobre la inflación y el ritmo de la futura emisión de deuda y compras de bonos del banco central. Las salidas de capital de los mercados emergentes que se produjeron en febrero y principios de marzo se convirtieron en entradas en la tercera semana de marzo, pero desde entonces han sido volátiles. Tampoco está claro si las grandes cantidades de valores del Tesoro que se espera que emita Estados Unidos este año podrían desplazar el endeudamiento de algunos mercados emergentes.

Por tanto, la situación es frágil. Las tasas de interés de las economías avanzadas siguen siendo bajas y podrían aumentar aún más. La confianza de los inversores con respecto a las economías de mercados emergentes podría deteriorarse. Para evitar que esto suceda, los bancos centrales de las economías avanzadas pueden ayudar con comunicaciones claras y transparentes sobre la política monetaria futura en diferentes escenarios. La guía de la Reserva Federal sobre sus condiciones previas para un aumento en las tasas de política es un buen ejemplo. A medida que continúa la recuperación, sería útil contar con más orientación sobre posibles escenarios futuros, dado que el nuevo marco de política monetaria de la Reserva Federal no está probado y los participantes del mercado no están seguros del ritmo de las futuras compras de activos.

Los mercados emergentes solo podrán seguir brindando apoyo político si se espera que la inflación interna se mantenga estable. Por ejemplo, los bancos centrales de Turquía, Rusia y Brasil elevaron las tasas de interés en marzo para controlar la inflación, mientras que los de México, Filipinas y Tailandia mantuvieron las tasas de interés en espera.

Idealmente, las economías emergentes y en desarrollo deberían buscar compensar algunas de las tasas de interés globales más altas con una política monetaria más acomodaticia en casa. Para ello, necesitan cierta autonomía de las condiciones financieras globales. La buena noticia es que muchos bancos centrales de los mercados emergentes pudieron flexibilizar la política monetaria durante la pandemia, incluso ante la fuga de capitales. Nuestro análisis indica que las economías con bancos centrales más transparentes, una toma de decisiones fiscales más basada en reglas y calificaciones crediticias más altas pudieron recortar más sus tasas de política monetaria durante la crisis.

Dada la tolerancia al riesgo aún alta en los mercados financieros globales y la posibilidad de una mayor diferenciación del mercado en el futuro, ahora es un buen momento para que las economías de mercados emergentes alarguen los vencimientos de la deuda, limiten los descalces de monedas en los balances y, en general, tomen medidas para impulsar los mercados financieros. resiliencia .

También es el momento de fortalecer la red de seguridad financiera mundial, el sistema de acuerdos como líneas de canje y prestamistas multilaterales que pueden proporcionar divisas a los países que lo necesitan. La comunidad internacional debe estar preparada para ayudar a los países en escenarios extremos. Las facilidades financieras de precaución del FMI pueden impulsar aún más los colchones de los países miembros contra la volatilidad financiera, y una nueva asignación de derechos especiales de giro del FMI también ayudaría.

Este blog se basa en la investigación de Ananta Dua, Philipp Engler, Chanpheng Fizzarotti y Galen Sher, dirigida por Roberto Piazza y supervisada por Oya Celasun.

Philipp Engler es economista de la División de Vigilancia Multilateral del Departamento de Estudios del FMI.

Roberto Piazza es economista del Departamento de Finanzas Públicas del FMI.

Galen Sher es economista de la División de Vigilancia Multilateral del Departamento de Estudios del FMI.

Noticias relacionadas

La «rosca» política necochense del 22 de marzo